1月22日,上海燧原科技股份有限公司(以下簡稱“燧原科技”)科創板IPO申請獲受理。

燧原科技與摩爾線程(688795.SH)、沐曦股份(688802.SH)、壁仞科技(06082.HK)并稱“國產GPU四小龍”。但不同于摩爾線程、沐曦股份、壁仞科技均為GPGPU架構廠商,燧原科技是國內非GPGPU架構廠商的代表。

本次IPO,燧原科技擬融資60億元,募集資金將用于基于五代AI芯片系列產品研發及產業化項目、基于六代AI芯片系列產品研發及產業化項目、先進人工智能軟硬件協同創新項目。

專注云端AI芯片

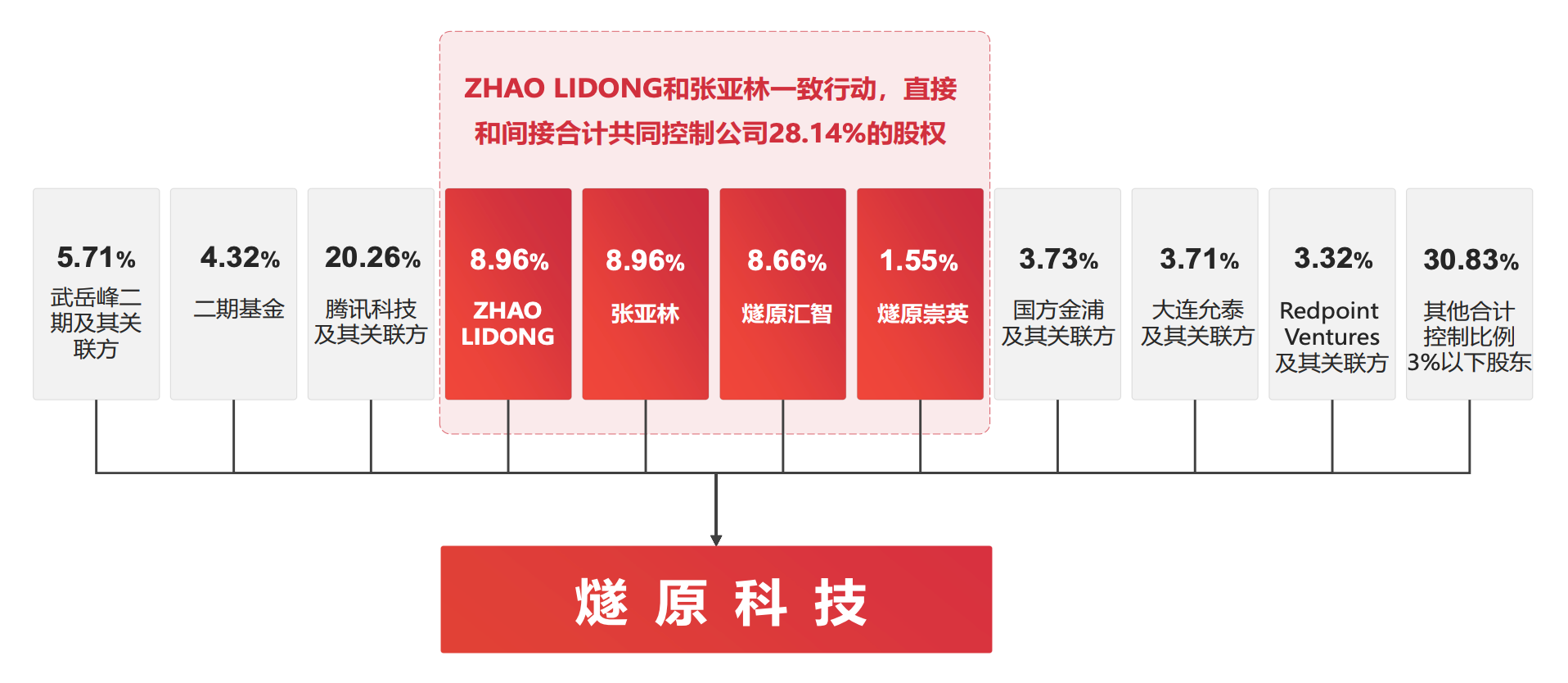

2018年3月,趙立東和張亞林作為聯合創始人,在上海臨港設立了燧原科技。

兩位聯合創始人均擁有在AMD長期且核心的任職經歷:趙立東曾在AMD負責CPU/APU產品規劃以及多個相關核心IP的研發,并參與創立AMD中國研發中心;張亞林曾是AMD全球芯片研發主要負責人之一,成功領導開發并量產了多顆重要產品,包括為微軟定制開發了XBOX-ONE系列主芯片、成功用于小霸王Z+游戲電腦的融合芯片APU等。

創立伊始,燧原科技便選擇了專注于云端AI芯片:AI加速卡根據部署位置可分為云端和邊緣端,云端AI加速卡主要應用于數據中心和云端服務器等。

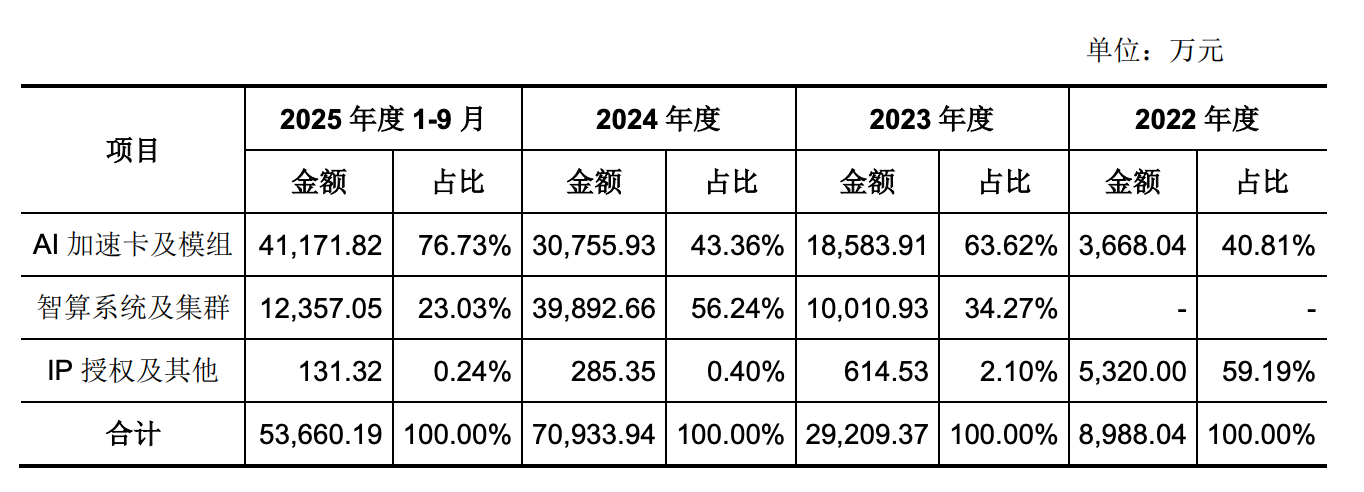

成立近8年來,燧原科技已在云端人工智能訓練和推理芯片兩條產品線上迭代了四代5款云端AI芯片,并基于自研云端AI芯片開發了多款AI加速卡及模組、智算系統及集群。

招股書透露,目前燧原科技在研發邃思五代芯片和邃思六代芯片;AI加速卡及模組方面,正在研發燧原四代高性價比推理、燧原五代高性能訓推一體、燧原六代高性能訓推一體等;智算系統及集群方面,正在研發超節點/集群方案。

其中,不同于已發布的OGX為單機8卡標準化AI專用系統產品,燧原科技正在研發中的ESL是超節點產品,可在單節點集成32卡或64卡,特別適用于千億參數以上規模大模型的預訓練與高并行推理場景。

招股書顯示,2023年以來,AI加速卡及模組開始成為貢獻收入的主要產品形態。同樣自2023年起,燧原科技的智算系統及集群開始實現收入。

推理重塑競爭格局

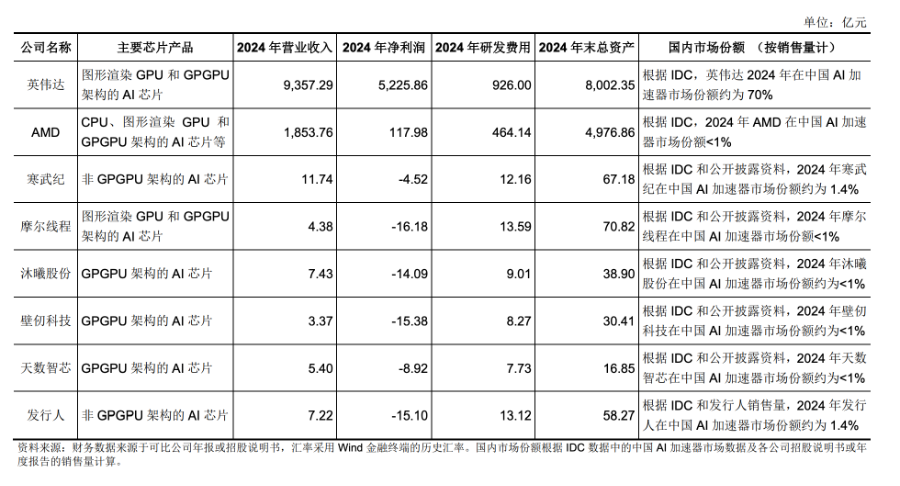

根據IDC數據,2024年中國AI加速卡整體出貨規模超270萬張,其中英偉達以約190萬張出貨量占據約70%的市場份額。燧原科技當年AI加速卡及模組銷售量達3.88萬張,對應中國AI加速卡市場的占有率約1.4%,在國內其他AI芯片廠商中位居前列。

而隨著AI大模型推理需求不斷提升,市場格局正迎來重塑契機。

不同于英偉達相應產品均采用的GPGPU架構,具有更高效能、更大數據吞吐量和更低功耗特性的非GPGPU架構,在推理場景下展現出顯著優勢,開始加速部署。

如谷歌在2025年11月發布了綜合性能強大的Gemini3大模型,該模型由谷歌采用自研TPU(非GPGPU架構)訓練完成,打破了英偉達在AI大模型訓練領域的絕對壟斷。

燧原科技同樣采取了非GPGPU架構:其未跟隨英偉達的GPGPU架構,而是基于自主指令集,對標英偉達的TensorCore加速計算單元和NVlink卡間互聯技術,原創自主架構的GCU-CARE加速計算單元和GCU–LARE片間高速互連技術,相應架構不僅具有編程靈活性,而且深度支持AI大模型高并行度加速計算。

燧原科技預計,隨著大模型行業逐漸從大規模訓練階段走向推理落地階段,2026年全球AI推理對AI加速卡需求將超過AI訓練場景,中國市場這一趨勢更加明顯。而推理場景對于CUDA生態的依賴在持續減弱,非GPGPU架構AI加速卡需求占比將逐步提高。

基于高盛全球投資研究部的模型預測,在AI服務器的AI芯片中非GPGPU芯片的出貨占比將呈現明確上升趨勢,預計將從2024年的36%,逐步增長至2027年的45%。

深度綁定騰訊

在“國產GPU四小龍”中,與騰訊的深度綁定是燧原科技的標簽之一。

騰訊科技(上海)有限公司自燧原科技成立之初的Pre-A輪起便開始投資,并持續參與了其后續的多輪融資,目前已成為其最大的機構股東。

招股書顯示,燧原科技與騰訊于2019年起開展業務合作,期間經歷了從單一場景小規模驗證到多場景大規模驗證再到深度戰略合作階段,經過多代產品的持續磨合、長期的軟件優化適配,已經形成了穩定的合作關系。

騰訊也逐步成為燧原科技的最大客戶:2022年、2023年、2024年、2025年前三季度,燧原科技對騰訊科技(深圳)有限公司的銷售金額(包括直接銷售和AVAP模式銷售)占同期營業收入比例分別為8.53%、33.34%、37.77%和71.84%。

受益于與互聯網大廠多年在軟硬件定制化方面的深耕合作,燧原科技多代產品已在廣泛的互聯網AI場景中大規模商用,持續為基于從傳統AI模型到AI大模型的國民級互聯網應用提供AI算力支撐。

除了與互聯網大廠的合作,燧原科技也參與了國家“東數西算”樞紐節點的智算中心項目:2024 年底,其在“東數西算”算力樞紐節點甘肅慶陽建成國內首個萬卡國產算力推理集群。

招股書透露,燧原科技正深化與國內網絡運營商的合作,并開拓多條垂類行業的業務機會。

預計最早2026年盈虧平衡

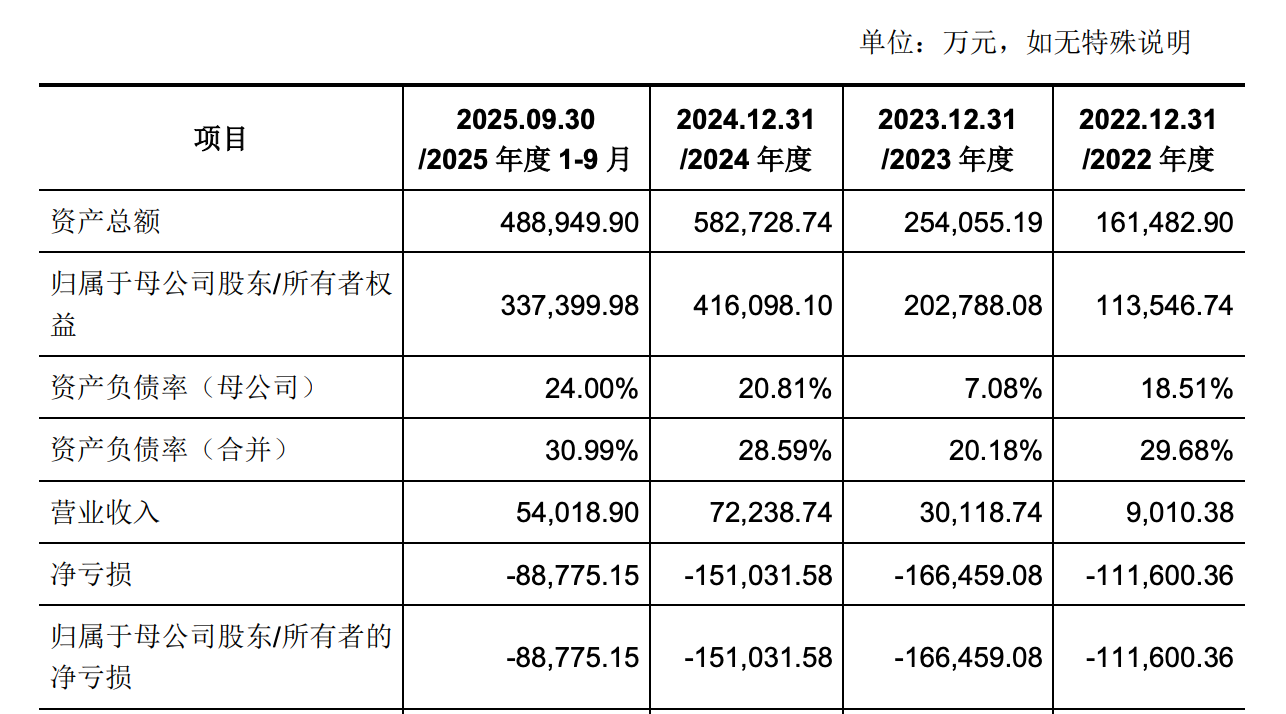

2022年、2023年、2024年,燧原科技的營業收入分別為0.9億元、3.01億元、7.22億元,期間復合增長率達到183.15%。

盡管收入高增,但燧原科技尚未實現盈利,2022年、2023年、2024年分別實現凈虧損11.16億元、16.65億元、15.1億元。

對于未盈利,燧原科技解釋道,一方面由于研發投入巨大:云端AI芯片硬件上需要先進的晶圓制造和封裝測試工藝,以年為單位快速迭代產品;軟件上需要構建并不斷完善AI計算及編程軟件平臺,確保深度支持持續迭代的主流AI大模型;同時還需要與供應鏈伙伴聯合研發,保障供應鏈穩定。

2022至2024年,該公司累計研發投入35.29億元,最近三年累計研發投入占最近三年累計營業收入比例為316.86%。

另一方面,該公司面對互聯網大廠需求,需要聯合驗證打磨多代產品,不斷軟件適配優化以滿足業務場景需求,實現產品方案與客戶商業價值匹配,方可逐步放量部署。

橫向來看,在“國產GPU四小龍”中,燧原科技2024年營業收入位列第二,凈利潤同樣位列第二。

在國際貿易摩擦等外部環境不發生重大變化的前提下,燧原科技管理層根據公司在手訂單、產品交付進度和研發規劃等因素,預計該公司達到盈虧平衡點的預期時間最早為2026年。