貴金屬市場(chǎng)還在大幅波動(dòng)。

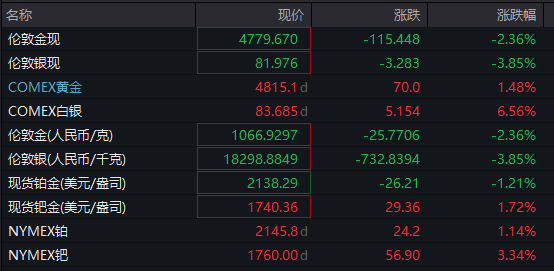

北京時(shí)間2月2日晚間,貴金屬市場(chǎng)全線反彈,截至發(fā)稿,COMEX黃金、COMEX白銀、現(xiàn)貨鈀金、NYMEX鈀均已轉(zhuǎn)漲,其中,COMEX白銀大漲超6%。此外,現(xiàn)貨黃金、白銀等跌幅亦大幅收窄。

近兩個(gè)交易日,貴金屬市場(chǎng)大幅回調(diào),上周五(1月30日),現(xiàn)貨黃金跌超9%,COMEX黃金期貨跌超8%,現(xiàn)貨白銀跌超26%,COMEX白銀跌超25%,均創(chuàng)下歷史罕見(jiàn)波動(dòng)。

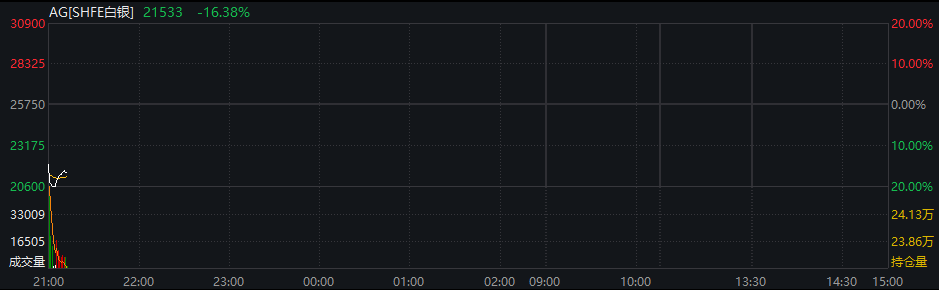

今日白天,貴金屬市場(chǎng)繼續(xù)下探。現(xiàn)貨黃金一度跌超10%,COMEX黃金一度跌超6%,現(xiàn)貨白銀一度跌超16%,COMEX白銀一度跌超9%。其他貴金屬方面,現(xiàn)貨鉑金一度跌超12%,現(xiàn)貨鈀金一度跌超8%,MYMEX鉑一度跌超11%,NYMEX鈀一度跌超10%。

值得注意的是,盡管COMEX黃金、COMEX白銀日內(nèi)轉(zhuǎn)漲,但其價(jià)格仍低于上周五收盤價(jià)。此外,國(guó)內(nèi)期貨市場(chǎng)方面,在白天十余個(gè)品種跌停后,夜盤多數(shù)期貨品種低開(kāi),其中,上期所滬銀期貨低開(kāi)低走,一度觸及跌停。

機(jī)構(gòu)對(duì)貴金屬未來(lái)走勢(shì)仍多持樂(lè)觀態(tài)度。光大期貨認(rèn)為,貴金屬價(jià)格劇烈調(diào)整是對(duì)前期極端超買與過(guò)度擁擠交易的一次“擠泡沫和降杠桿”式的強(qiáng)制性清算,但支撐貴金屬的長(zhǎng)期核心變量(如美元信用體系重構(gòu)、去美元化儲(chǔ)備趨勢(shì)、地緣政治裂痕常態(tài)化)并未發(fā)生逆轉(zhuǎn),長(zhǎng)期驅(qū)動(dòng)邏輯依然完整。

高盛交易部門負(fù)責(zé)人Mark Wilson表示,盡管市場(chǎng)近期出現(xiàn)劇烈波動(dòng),但投資者不應(yīng)過(guò)度解讀這場(chǎng)“持倉(cāng)清洗”,因?yàn)槟瓿踔两裢苿?dòng)市場(chǎng)的核心驅(qū)動(dòng)因素并未發(fā)生實(shí)質(zhì)性改變。Mark Wilson認(rèn)為,這場(chǎng)調(diào)整的直接誘因是投資者持倉(cāng)過(guò)度擁擠。總敞口已處于99百分位數(shù)的極端水平,系統(tǒng)化量化策略的表現(xiàn)顯示擁擠度成為突出問(wèn)題。此次快速回調(diào)更多是技術(shù)性調(diào)整,而非基本面邏輯的轉(zhuǎn)變。

美國(guó)銀行首席投資策略師Michael Hartnett在最新發(fā)布的報(bào)告中表示,對(duì)于投資者而言,這意味著盡管短期波動(dòng)劇烈,但驅(qū)動(dòng)黃金和實(shí)物資產(chǎn)上漲的宏觀邏輯依然牢固。除非發(fā)生比當(dāng)前宏觀敘事更具破壞力的“更大事件”,否則這場(chǎng)由貨幣貶值驅(qū)動(dòng)的牛市難以輕易終結(jié)。然而,投資者必須警惕上半年可能出現(xiàn)的流動(dòng)性去杠桿風(fēng)險(xiǎn),這將是對(duì)“貪婪”情緒的一次劇烈清洗。

綜合自:證券時(shí)報(bào)此前報(bào)道、券商中國(guó)

校對(duì):楊舒欣