今日(2月11日),滬指在4100點上方窄幅震蕩整理,創業板指等弱勢下探;港股震蕩上揚,恒生科技指數一度漲超1%。

具體來看,滬指盤中窄幅震蕩上揚,創業板指走勢疲弱。截至收盤,滬指微漲0.09%報4131.98點,深證成指跌0.35%,創業板指跌1.08%,科創綜指跌0.79%,滬深北三市合計成交約2萬億元,較此前一日減少逾1200億元。

A股市場超3200股飄綠,短劇游戲、影視股等集體下挫,海看股份、幸福藍海等跌超10%,橫店影視跌停;有色板塊強勢,鎢概念股亮眼,翔鷺鎢業、章源鎢業均漲停并創出新高;化工板塊拉升,百川股份近11個交易日斬獲8板,醋化股份連續兩日漲停;玻纖概念集體爆發,國際復材20%漲停,中國巨石(600176)漲停,市值突破千億元大關。值得注意的是,光線傳媒今日拉升,盤中一度大漲近17%,收盤漲約5%,全日成交138.8億元,居A股成交額第三位。

港股方面,紫金黃金國際漲超9%,嗶哩嗶哩漲逾5%,騰訊音樂、小米集團、金蝶國際漲逾4%;泡泡瑪特跌逾5%,中國人壽跌近4%。

有色板塊強勢

有色板塊盤中強勢拉升,鎢概念股表現亮眼。中鎢高新午后漲停,翔鷺鎢業、章源鎢業雙雙漲停并創出新高,廈門鎢業漲超7%。

近期,鎢價持續上漲。中鎢在線最新數據顯示,2月9日,65%黑鎢精礦價格報68.5萬元/標噸,較年初漲48.9%;65%白鎢精礦價格報68.4萬元/標噸,較年初漲49.0%;仲鎢酸銨價格報100萬元/噸,較年初漲49.3%;鎢粉價格報1670元/公斤,較年初漲54.6%。

湘財證券指出,中長期看,國內鎢礦超采率控制、鎢礦開采總量指標收緊趨勢、對鎢等戰略性金屬進行出口管制、鎢資源開采成本上升等多重因素導致鎢供給端約束越來越強;而在全球鎢競爭格局中,我國鎢行業在全球儲量及產量占據龍頭位置,國內鎢精礦行業集中度高,且隨著小礦山逐漸減少,資源進一步向大型企業集中,國內鎢產業升級在全球鎢供給中份額持續提升;需求端,全球鎢需求有望呈現持續增長態勢,其中不乏AIPCB精密刀具、光伏鎢絲及軍工航天領域等高附加值亮點領域,供給受限疊加需求結構性調整下,鎢價格中樞有望長期抬升。短期看,節前部分礦山開工率有望季節性下滑,疊加當前低庫存支撐,礦端供應緊張格局將持續強化,鎢精礦價格仍有望保持強勢,并在剛需支撐下向下游傳導。考慮到近期板塊估值快速提升至偏高位置,板塊股價較為充分反映在鎢價上漲帶動下的樂觀預期,將行業評級從“買入”調整為“增持”。

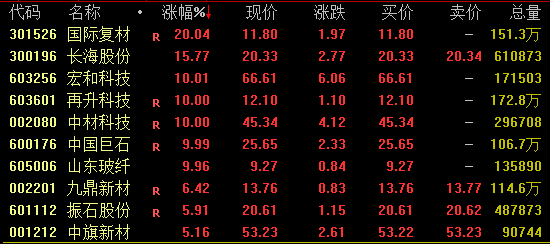

玻纖概念爆發

玻纖概念盤中集體走高,截至收盤,國際復材20%漲停,長海股份漲超15%,宏和科技漲停創歷史新高,中材科技、中國巨石、山東玻纖等亦漲停。

據卓創資訊,近日兩家玻纖龍頭對電子布再度提價,新一輪提價不僅幅度大,而且提價時間周期縮短,體現出電子布緊缺由高端向普通產品擴散的趨勢。另據媒體報道,AI芯片需求的爆發導致T型玻璃纖維布供應趨緊,其主要供應商日東紡計劃自今年年底起穩步提升產能,目標在2028年前將產能提升至2025年的3倍。日東紡表示,即便新生產線投產,仍難以彌補供給與快速增長需求之間的差距,計劃于今年上調價格。

華泰證券認為,普通電子布供給約束大,而需求有序恢復,有望于2026年開啟新一輪價格上漲周期,并為相關企業帶來較高業績彈性;而高端電子布中的二代低介電(LDK2)和低熱膨脹(LCTE)產品2026年或仍存供給缺口,有望繼續提價。

中郵證券亦表示,此次漲價,一方面由于銅價及下游CCL漲價預期導致,另一方面電子布高端產品需求旺盛,使得普通電子布產能轉向高端導致供給收縮,供需緊張疊加產業鏈漲價導致此次漲價幅度及時間點超預期。后續展望,行業供需缺口仍將持續存在,2026年傳統電子布的漲價仍將持續。

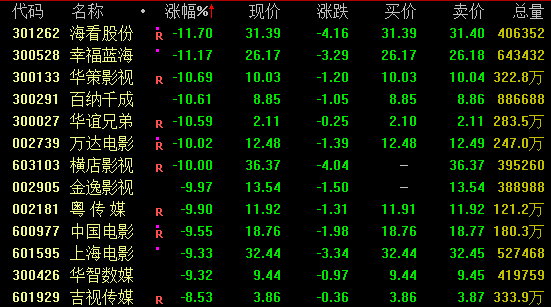

傳媒板塊回落

傳媒板塊今日回落走低,影視股集體跳水。截至收盤,海看股份、幸福藍海、華策影視等跌超10%,橫店影視、金逸影視跌停,中國電影、上海電影跌超9%。

值得注意的是,橫店影視此前10個交易日已累計漲超100%,其中有7個交易日漲停。公司10日晚間發布風險提示稱,公司股價短期上漲幅度較大,擊鼓傳花效應明顯,存在市場情緒過熱、非理性炒作風險;目前公司股價已嚴重偏離上市公司基本面,隨時存在快速下跌的風險。如公司股價進一步異常上漲,公司可能申請停牌核查。

截至目前公司共投資出品《飛馳人生3》《熊出沒·年年有熊》《星河入夢》三部春節檔電影,公司均為參投方且投資比例較低,另外其市場票房尚存在不確定性。AI短劇業務尚未形成收入。截至目前公司AI短劇業務尚處于投資制作階段,其市場認可度及盈利模式均存在不確定性,該業務尚未形成相關收入。

近日兩連板的上海電影亦提示,公司目前經營狀況正常,內外部經營環境未發生重大變化,無應披露而未披露的重大事項。經自查,公司沒有需要澄清或回應的媒體報道或市場傳聞;也未出現其他可能對公司股價產生較大影響的重大事件。

校對:姚遠