地平線創始人余凱,準備收縮部分硬件。

3月19日,其披露2025年業績,財務虧損超過100億元,實際業務賠掉23億元,為快速推廣HSD(輔助駕駛系統),其解決方案毛利率下滑,而研發支出大幅擴張。

“我們不懼怕高額研發投入。”余凱說。

擴張的定點數、攀升的出貨量,以及增發的現金儲備,繼續支撐著其燒錢的智駕故事。

“今年就會把域控硬件,交給合作伙伴去做。”余凱解釋,將聚焦芯片加軟件算法,芯片毛利達40%~50%毛利率,軟件授權接近100%。

截至3月23日收盤,地平線市值超過1000億港元。

燒錢擴張

余凱,是典型的科學家創業。

他擁有德國慕尼黑大學計算機科學博士學位,曾擔任百度研究院副院長,參與發起中國首個自動駕駛項目。他持有地平線12.49%股份,價值約124億港元。

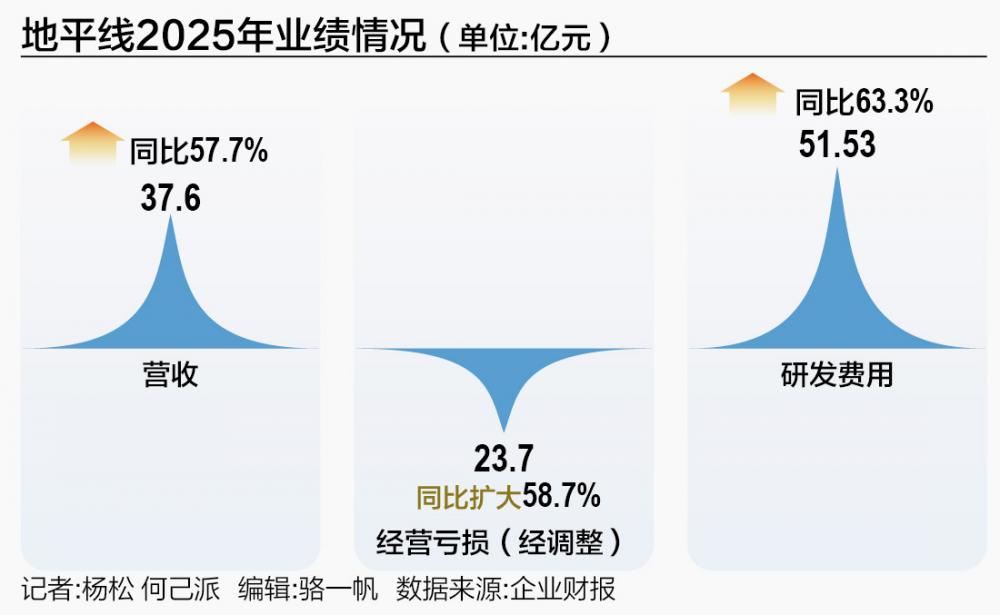

其掌舵的地平線,2025年,營收與虧損,幾乎同比例增長。

其營收為37.6億元,同比增長57.7%;經營虧損(經調整)23.7億元,同比擴大58.7%。

余凱解釋,主要原因是“加大研發投入”。

地平線全年研發費高達51.53億,絕對規模遠超營收;主要用于人員薪酬、云端算力及技術服務采購。

2025年底,以股份為基礎的支付,同比增加76.4%至9.9億元。

業內人士告訴《21CBR》記者,具身智能行業,興起一批“智駕派”創業者。2024~2025年。地平線已有兩位副總裁離職,進入具身智能領域創業。

高額研發投入,核心成果當屬去年上市的HSD。

“我堅信,HSD是地平線打贏城區智駕的核心產品,也是未來通往L4、L5級別自動駕駛的技術底座。”

余凱說,其AI基座將賦能機器人等領域,正加碼研發,重點增加云端訓練投入。

據介紹,HSD于2025年11月邁入量產狀態,率先在15萬元左右的主流車型市場落地,在一個多月時間里,出貨量超2.2萬套。

截至去年底,HSD的定點車型超20款。余凱預計,2026年定點數有望創新高,“出貨量將達到40萬套左右”。

軟硬結合

余凱重金打造的HSD,已為業績出一份力。

地平線核心業務汽車解決方案,擁有兩條子業務線:“硬”的部分為產品解決方案,貢獻16.2億元收入,占比超過四成;“軟”的部分是授權及服務業務,入賬19.3億元,占比超五成。

“支持NOA(高速公路和城區領航輔助駕駛功能)功能芯片,出貨占比達45%,是2024年的近5倍。”

余凱說,優化的芯片產品組合,推動ASP(平均售價)同比提升超75%。

值得注意的是,HSD依賴大算力芯片征程6P,比如iCAR V27新車,采用HSD的同時,就搭載了征程6P芯片。

據方正證券測算,2025年,地平線芯片解決方案ASP,約58美元;具體到下半年,中高階解決方案平均ASP約117美元。

軟硬結合的打法,助力地平線在高階智駕芯片市場中,拿下14.4%的市場份額,緊隨華為的15.2%。

HSD推高芯片銷量,并通過IP授權和服務的形式,創造收入。

“地平線的軟件算法,成為智駕領域中備受信賴的基座模型。”

余凱提到,產品已獲多家車企授權采用。比如地平線與日本汽車零部件巨頭達成合作,2025年躋身其前5大客戶之列。

針對HSD,余凱團隊擴大合作,2026年下半年,要依托其基座模型,協助Robotaxi(自動駕駛出租車)客戶,在國內開展試點運營。

此外,HSD輔助駕駛滲透率逐步提升,地平線還有望打造新的業務模式。

余凱提到,春節期間,搭載HSD車型,智駕里程占比達到41%,快與人類司機持平。

“智駕里程占比,一旦突破50%的臨界點,用戶對其依賴就將變得不可逆。”

余凱說,地平線營收,目前主要由搭載產品的新車銷量驅動,未來有望依托龐大的搭載HSD車型保有量,在全生命周期中,收取服務訂閱費用。

訂閱模式,是軟件行業的主流收費模式,相較硬件,常有更高的毛利率。

錯位打法

在中高階智駕嘗到甜頭后,余凱準備快步往上。

他判斷,艙駕一體會是新趨勢,地平線必須全力押注。

兩款產品,正在趕來的路上,艙駕融合全車智能體芯片(Agentic CAR SoC),以及配套的智能體操作系統(Agentic CAR OS)。

有消息稱,其面向艙駕一體的新芯片,名為“星空”,支持座艙大模型本地化,計劃4月發布、2026年內量產。

余凱欲趕在北京車展期間,打出這張王牌。

《21CBR》記者就新產品,向地平線方面求證,對方回應產品還沒上市,沒有具體信息。

單芯艙駕一體,主流廠商已在積極布局,如高通的SA8775P、英偉達的Thor。

余凱的底氣是什么?

“目前在中國座艙域控芯片領域,高通以超70%的市占率,牢牢占據主導地位,我們無意在成熟的座艙市場,和其進行貼身肉搏。”

余凱解釋,過去一些中國企業嘗試直接撼動高通的市場地位,從結果來看,均未成功。

地平線想打的是“升維”戰役,靠底層技術創新和系統級別的優化,避開同質化競爭。

“我們全面押注艙駕融合智能體方案,通過打破智駕和座艙的底層芯片架構,聯通上層軟件生態,創造出一個藍海市場。”他表示。

按余凱的看法,由智駕切入座艙,遠比座艙切入智駕更具“降維打擊”優勢。畢竟,智駕軟件生態跟座艙的安卓生態相比,更具稀缺價值。

他描述一個艙駕融合后的場景:用戶下班后,對車說想看電影,整車智能體將推薦清單,預定票,規劃路線,到達后自動泊車。

艙駕一體,通常瞄準10萬~20萬元的中低端車型市場。

在車企競爭激烈、價格戰持續的背景下,能顯著壓低軟硬件成本的“艙駕一體”產品,或成為余凱拓寬生意最趁手的“武器”。

水深魚肥,只待撒網。