人民幣債券的優質投資屬性正持續釋放,逐漸成為全球資本眼中的“香餑餑”。

3月31日,國際資本市場協會(ICMA)2026年中國債務資本市場年度會議順利落幕。眾多業界重磅人士一致認為,當前全球經濟正處于深度調整期,外部環境的不確定性持續加劇,而人民幣債券憑借收益穩定、信用資質優良、與傳統市場波動相關性低等突出優勢,已成為全球資產配置中不可或缺的重要選項。

配置價值持續升溫

在全球經濟格局重塑、外部不確定性攀升的大背景下,人民幣債券的獨特配置價值愈發凸顯,正吸引全球資本加速涌入。

國際資本市場協會(ICMA)首席執行官Bryan Pascoe表示,中國在國際債務資本市場中占據著舉足輕重的地位,在全球資本流動與市場發展進程中發揮著不可替代的作用。

“目前中國在全球債務市場中的份額仍有較大提升空間,未來增長潛力十分可觀。”Bryan Pascoe表示,ICMA將全力支持中國進一步提升在全球債務市場的話語權,同時希望中國及更多市場參與者能夠主動融入國際債務市場,發揮更重要的作用,應對復雜多變的國際格局。

中國銀行公司金融與投資銀行部副總經理盧瑩表示,隨著全球資本格局的深刻重塑,人民幣債券的配置價值正加速顯現。與此同時,人民幣離岸資金池規模持續擴容,2025年香港人民幣存款規模同比增長4%,境外機構持有中國債券規模成功突破3.4萬億元。值得注意的是,在復雜的國際匯率環境中,人民幣對美元匯率始終保持基本穩定,加之人民幣債券本身具備的收益穩定、信用優質、與傳統市場波動相關性低等優勢,為國際投資者提供了標準化、規模化的中國信用投資渠道,使其逐漸成為全球資產配置的必選標的。

作為跨境人民幣債券市場的兩大核心板塊,熊貓債與點心債正協同發力、共同擴容,展現出強勁的發展活力。數據顯示,2025年中國銀行間市場熊貓債發行量達1733億元,年末存續規模飆升至3857億元,同比增幅高達65%;同期點心債發行規模連續第二年突破1.2萬億元,存量規模已超2萬億元,較2022年實現翻倍增長。此外,依托顯著的融資成本優勢,發行人結構的全球化已成為跨境人民幣債券市場發展的新引擎,為市場注入了持久動力。

持倉數據同樣印證了境外投資者對人民幣債券的青睞:熊貓債市場中,境外投資者持倉占比從2024年的不足15%提升至當前的17%,創下歷史新高;點心債市場則迎來中央銀行、主權財富基金、保險資金等長期資本的持續入場,推動十年期以上品種發行金額占比從2024年的2%躍升至6%,市場長期化特征愈發明顯。

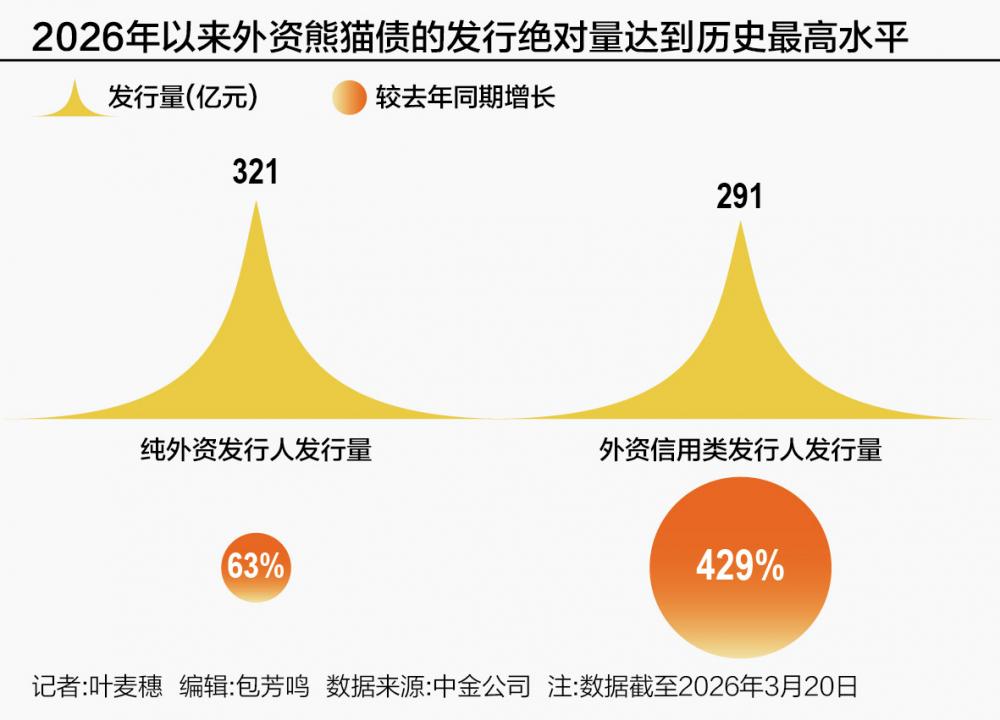

熊貓債、點心債發行量達歷史最高水平

根據中金公司的數據統計,截至2026年3月20日,熊貓債年度發行量達到779.35億元,較去年同期的396億元提升96.8%,凈增量619.47億元,較去年同期提升113.6%。

對于今年一季度熊貓債發行同比放量的原因,中金公司固收分析師邱子軒認為主要有兩點。其一是,2025年同期熊貓債因匯率壓力等原因發行量較低導致的低基數:2024年年末我國資本和金融賬戶逆差達到1873.16億美元,美元兌人民幣匯率一度升破7.3,在此背景下,外資企業發行熊貓債并將資金匯出境外使用或面臨一定的難度,因此2025年上半年外資企業發行熊貓債的規模明顯降低;其二是個券發行節奏帶來的短期供給上行:2026年截至目前,蒙牛乳業共發行9期超短融,合計發行規模達到261億元,占熊貓債總發行量的33.5%,占內資企業熊貓債發行量的57%,貢獻了熊貓債發行的重要增量,與年初短端成本相對較低,需求旺盛有關。

不過拋開去年低基數和個券發行因素影響,2026年至今外資熊貓債的發行絕對量仍達到歷史最高水平,截至3月20日,純外資發行人發行量321億元,較去年同期增長63%,外資信用類發行人發行量291億元,較去年同期增長429%,體現出境外主體較強的人民幣融資需求。

今年外資熊貓債發行以信用類主體為主,發行量占到外資熊貓債的90%以上,其中發行人又以銀行為主,發行量達到216億元,占到外資信用類熊貓債發行量的74.2%。發行主體包括巴克萊銀行、摩根士丹利、聯昌銀行、德銀股份、法巴銀行和大華銀行,其中德銀股份近年來持續在境內市場發行熊貓債,是銀行類熊貓債的主要參與者,大華銀行曾在2019年和2024年發行過兩期熊貓債,巴克萊、摩根士丹利、法巴銀行和聯昌銀行均為2025年三季度以來熊貓債市場的“新面孔”。

與此同時,點心債發行量已連續8年保持增長態勢,2025年發行規模突破1萬億元,創下歷史新高,彰顯出離岸人民幣債券市場的強勁韌性。

香港交易所在支持人民幣債券上市、助力企業籌集資金方面發揮著關鍵作用。香港交易所固定收益及貨幣產品發展主管范文超表示,從融資金額來看,香港自2021年起便持續穩居全球最大點心債上市平臺。2025年,點心債總融資額超2000億元,再創新高,新上市債券中約三分之一為點心債,較2021年不足5%的占比實現了大幅提升。

對于今年點心債的展望,銀河證券固收首席分析師劉亞坤認為,2026年點心債供給增長有限,但需求較強。供給方面,2026年城投債受化債政策影響供給收縮,但產業債擴容(出海需求+成本優勢)、綠色債試點紅利及中資美元債置換需求將提供邊際支撐。需求方面,境內高息資產稀缺疊加“南向通”擴容引入理財等非銀資金。此外,人民幣進入升值通道提升點心債配置價值。