國內AI大模型公司出現一個有意思的現象:

一方面��,新貴股價暴漲:以智譜(股價漲近6倍���,市值超3000億港元)和MiniMax(累計漲幅超475%)為代表的AI原生公司�����,盡管仍在虧損且收入規模較小��,但上市僅3個月,市值已經超過了百度,受到資本市場熱烈追捧����。

另一方面��,互聯網大廠股價普跌:騰訊、阿里����、百度等成立超20年的互聯網巨頭�����,2026年初以來呈下跌趨勢,普遍下跌17%~18%。同樣是國產AI模型廠商,大廠的AI敘事似乎并不被買賬�����。

(注:不作為個股推薦�,阿里巴巴����、百度集團、騰訊控股為恒生互聯網ETF持倉股)

其實拉長時間看��,百度�����、阿里巴巴H股股價在2025年1月~2026年1月期間表現并不差��,累計漲幅超100%,騰訊控股期間漲幅也達到58%��。隨后出現明顯回落�。

為什么2026年開始,巨頭與新秀的股價出現這么嚴重的分化?巨頭股價回升的“后勁”又在哪兒呢?我們從估值邏輯、商業模式差異等維度著手�。

一���、新貴虧損背后:AI高速成長性

智譜和MiniMax的暴漲��,核心驅動力是資本市場對AI大模型公司的定價范式正在發生根本性轉變。

智譜2025年年報顯示�����,全年收入7.24億元����,同比增長131.9%,凈虧損47.18億元����。但真正引爆股價的是一則關鍵數據:截至2026年3月31日����,智譜開放平臺API的年度經常性收入(ARR)已飆升至約17億元��,較2025年底暴增逾2.4倍,較12個月前增長約60倍��。

摩根大通將ARR的超預期表現定性為“重大驚喜(Major Surprise)”�,摩根士丹利則將其列為“強化投資邏輯”的核心事件。國金證券計算機行業分析師劉高暢也指出�,智譜正向全球領先的AGI基礎設施服務商演進���,商業化飛輪已清晰顯現——隨著MaaS平臺規模效應顯現��,推理成本下降���、毛利率提升的趨勢已經確立���。

與此同時�,智譜還做了“反常識”的提價:2026年一季度API調用定價較2025年底平均上漲83%�����,調用量卻增長了400%�。摩根大通明確指出�,這反映了“模型真實競爭力”和“高價值工作負載”驅動增長的清晰信號——客戶不是因為便宜才用智譜,而是因為能真正解決問題�。定價權是科技公司最稀缺的資產���,智譜同時驗證了量價齊升和定價權�,這是市場瘋狂追捧的底層邏輯�����。

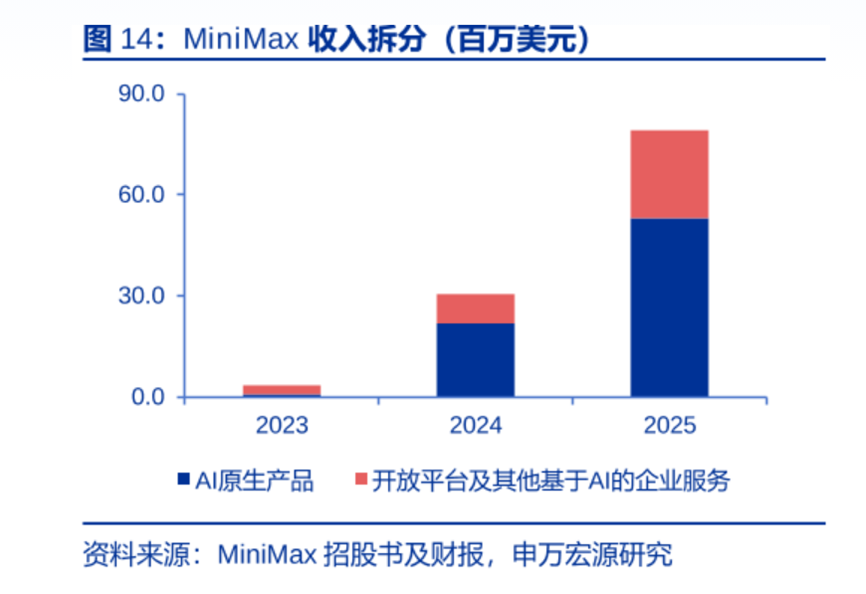

MiniMax的情況類似���。2025年凈虧損18.7億美元,但其中約16億美元為上市前優先股公允價值變動帶來的非現金虧損。剔除后經調整凈虧損僅2.5億美元���,同比微增2.7%,核心經營虧損基本企穩。公司2025年營收同比增長158.9%���,毛利率從上年的12.2%大幅提升至25.4%,營銷費用同比下降40.3%——用戶增長已不再依賴燒錢買量,這是資本市場最渴望看到的“健康增長”信號。

賬面虧損已非定價核心標尺,取而代之的是平臺化潛力與增長確定性��。具備全球化營收��、垂直場景深耕及極致成本控制能力的企業����,正持續獲得資本青睞��。

二�����、巨頭暫時落后:資金投票“純AI”溢價

這一分化不僅是基本面邏輯的不同,更是一場顯著的跨板塊資金輪動�。

中國銀河證券2026年3月3日發布的研報提供了關鍵分析視角�。報告指出��,隨著國產大模型能力持續提升����,百模大戰進入淘汰賽階段��,或將走向“Token通脹”格局�。

OpenRouter數據顯示���,2月中國AI模型調用量爆發式增長�,首次超過美國,排名前五的模型中有四款來自中國廠商——MiniMax、月之暗面�、智譜、DeepSeek�����,合計貢獻Top5總調用量的85.7%�。

原生大模型公司由于業務純粹性,相較傳統互聯網大廠具備優勢��,短期內獲得資金青睞與追捧����。

阿里巴巴、百度與其他互聯網巨頭有所不同,除了布局大模型和應用,旗下還分別擁有國產芯片公司——平頭哥��、昆侖芯���,受到的“純AI替代”沖擊相對最小�����,如果順利完成獨立上市�,也會拉動母公司的估值。

摩根大通2026年3月4日的報告更是直接點明了這一資金轉移。報告指出,百度H股股價從1月下旬高位回調約22%�,主要原因正是“資金風格從百度轉向‘純AI’上市公司(如智譜和MiniMax)” ���,而非昆侖芯基本面發生了任何改變�����。報告進一步指出,昆侖芯的獨立估值約400億至490億美元,而百度當時市值僅430億美元����,這意味著市場實際上“免費”獲得了百度的搜索引擎���、云業務�����、自動駕駛等核心資產����。這顯然是不合理的定價。

三����、巨頭估值困境:多重擔憂情緒交織

與傳統互聯網公司不同��,智譜和MiniMax幾乎沒有“舊業務”包袱,投資者買入它們就是為了押注AI的未來����。而買入騰訊�����、阿里、百度的投資者����,既關心AI的增量�����,也關心廣告、游戲���、電商等核心業務的存量,還擔心巨大的資本開支投入�����,對利潤的侵蝕��。

匯豐2026年4月2日的最新報告直指問題核心:盡管阿里巴巴和騰訊近期相繼披露大規模AI投資計劃并上調云業務收入展望,但兩家公司股價在業績發布后均出現回調�����?����!斑@并非市場對AI前景轉向悲觀的信號��,而是投資者對消費端(to-C)AI投入推高運營費用率的短期擔憂所致?����!眳R豐判斷����,兩家公司的AI變現能力被市場系統性低估。

摩根大通2026年3月25日針對騰訊的報告也印證了這一點:騰訊在業績后的投資者會議上詳細闡述了AI投資邏輯和變現路徑,但摩根大通認為�,這對中期投資案例有建設性�����,短期股價仍受盈利預測下調����、回購預期降低�����、市場偏好短期盈利而非長期AI價值等因素影響。報告同時指出�,騰訊管理層將2025年180億元和2026年約360億元的AI相關開支明確定義為“新AI產品孵化投入”���,而非整體AI基建開支��,表明整體投入規模可能被市場高估�����。

傳統互聯網巨頭面臨的不是AI前景問題���,而是一個典型的“轉型期估值壓力”——Capex(資本支出)和OpEx(運營支出)同時上升��,但收入轉化存在滯后��。此外,大模型領域的激烈競爭也在擠壓巨頭的傳統廣告和云業務空間,進一步壓制了短期估值���。

四、新貴VS巨頭:分化面臨收斂

綜合來看,這一分化并非偶然����,而是資本市場在大模型賽道進入“Token通脹”與商業化加速階段后�,對純AI標的給予“業務純粹性溢價” 的自然結果�。

不過,浦銀國際首席科技分析師趙丹提醒:當前新上市的AI公司高估值與2021年快手上市初期的情緒驅動有相似之處,需注意早期情緒過熱后,估值可能需要較長時間通過業績來消化的風險�。

至于互聯網巨頭的“估值洼地”能不能填平�?參照Google在2025年的估值反轉����,互聯網巨頭全棧優勢和流量“護城河”或只是短期被低估,而非徹底推翻。

華夏基金建議逢低關注恒生互聯網ETF華夏(513330.SH)��,被動跟蹤恒生互聯網科技業指數�,在A股上市,持有一籃子互聯網平臺大廠(騰訊控股+阿里巴巴+美團+網易+京東+百度��,合計占比超62%)���,一手僅百十元����。短期下跌更多是受到恐慌情緒和流動性沖擊的影響���,但目前的股價已經低于內在價值����,中長期維度是很好的布局時點。

聲明:證券時報力求信息真實、準確�,文章提及內容僅供參考��,不構成實質性投資建議,據此操作風險自擔

下載"證券時報"官方APP��,或關注官方微信公眾號�,即可隨時了解股市動態,洞察政策信息�����,把握財富機會��。