2026年�,中國一級市場的具身智能機器人賽道疾速上演著融資狂飆�����。

據IT桔子、CENTI不完全統計�����,2026年第一季度國內具身智能賽道披露融資超50起���,獲投企業超30家����,累計融資額約200億元,同比增長近60%��,創下歷史新高����。

當大多數人還在爭論具身智能機器人是工業革命還是資本泡沫時,中國機器人的陣營正在加速分化,一個清晰的信號是百億估值企業陣營的持續擴容��。

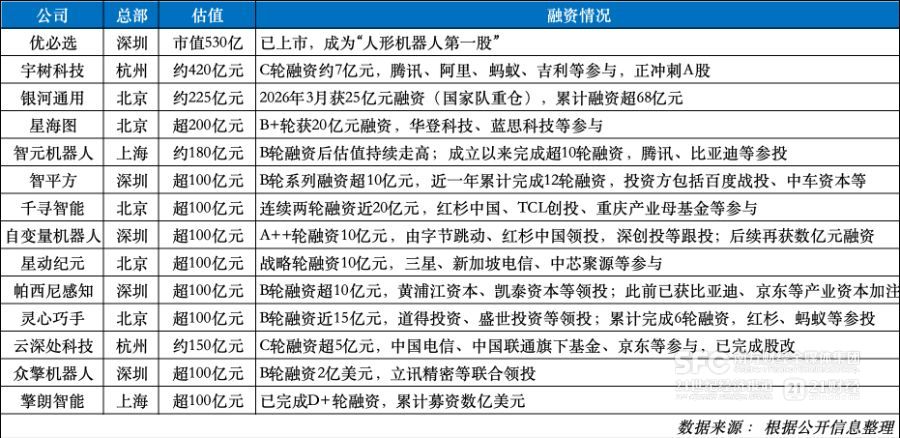

據不完全統計,包括宇樹科技�、銀河通用�、智元機器人�����、星海圖���、千尋智能、智平方�、自變量機器人�����、云深處科技、眾擎機器人�、星動紀元�、靈心巧手����、擎朗智能、帕西尼等一眾玩家都已經躋身“百億俱樂部”�。

隨著資本的熱錢更多涌向擁有關鍵技術能力的企業�,行業的焦點正轉向能否量產�、真實訂單、場景落地等實際指標���,這意味著百億估值并非終點,更像是一張通往下一階段競賽的入場券。

馬太效應漸顯

中國機器人賽道的百億估值俱樂部正以前所未有的速度擴容,這些企業覆蓋具身大小腦、全棧整機與核心零部件等多個方向�����,大多成立時間不長�����,卻在同一時間窗口密集完成大額融資����,集體跨越百億門檻�,頭部格局正加速固化。

作為全球四足機器人出貨量最大的企業,宇樹科技在2025年實現了規?��;瑺I收同比增長335%至17.08億元�����,人形機器人出貨量超5500臺���,穩居全球第一���。其估值在IPO發行階段已達到約420億元�����,成為賽道中的領頭羊之一。

銀河通用在今年3月完成25億元融資�,投資方包括國家人工智能產業基金(大基金三期)����、中國石化�����、中信集團���、中國銀行等國家隊與產業巨頭���。此輪融資后其估值約210億元�,國家大基金三期首次在具身智能領域出手�����,釋放了強烈的國家戰略信號���。

智平方在資本趨于審慎的周期中����,成為了全球融資節奏最快的具身智能企業之一��。公司在一年內累計完成了12輪融資��,估值突破百億元。其2026年2月完成的超10億元B輪系列融資���,由百度戰投、中車資本等領投����,展現了產業資本對其技術路線的認可�����。

作為觸覺傳感器領域的破局者,帕西尼感知則專注于讓機器人“感知”物理世界�,公司將曾經單價高達10萬元的高精度觸覺傳感器價格下探至百元級�����,其在2025年8月完成超10億元B輪融資,估值破百億元�。

近日�����,眾擎機器人宣布完成2億美元B輪融資,估值隨之突破百億元���。本輪融資由河南投資集團匯融基金和立訊精密聯合領投,凸顯了地方國資與頂尖制造產業資本的協同賦能�����。

從十余家估值百億的具身智能機器人融資事件看����,不難看出����,今年的投資方不乏國家隊與產業資本。最典型的在于銀河通用引入國家大基金三期�,這被業界視為具身智能正式納入國家核心產業戰略布局的重要體現��。

同時,產業資本深度綁定成為常態��,立訊精密領投眾擎機器人�、寧德時代關聯基金投資千尋智能、比亞迪戰略投資帕西尼等,意味著頭部企業獲得的不僅僅是資金�,更多是來自產業端的訂單入口和驗證場景�����,加速技術迭代與商業化閉環的形成。

“公司在篩選投資方時更看重產業協同的作用,機構帶給企業本身不僅是資金充裕�,一旦有產業融合跟配套協同�,其實會讓公司跑得很快�����。像比亞迪和京東的戰略投資���,都給企業帶來一定的工廠測試機會���?���!迸廖髂岣兄萍糃EO許晉誠向21世紀經濟報道記者表示�。

從百億俱樂部的分布看,北京和深圳形成明顯的雙極格局���。北京依托頂尖高校和科研院所�����,在具身大模型�����、世界模型等大腦技術上優勢明顯��,擁有銀河通用、星海圖、千尋智能�����、星動紀元等企業�����。深圳則憑借強大的硬件創新��、供應鏈整合和商業化能力,孵化了智平方���、帕西尼感知、眾擎機器人等公司����。

當資金向頭部陣營集中��,馬太效應也逐漸凸顯。資本正加速向機器人行業的關鍵卡點集聚,年內該賽道超半數的投資涌向了具身大腦與靈巧手兩大核心卡點。

多家券商研報指出��,大腦是當前具身智能發展的核心短板�����,也是具身智能時代機器人區別于傳統程序控制機器人的關鍵。千尋智能2024年1月成立即達百億估值�����,專注具身智能大腦與長序列操作能力���。

東吳證券測算����,從遠期看,靈巧手占整機成本的比重可達20%至30%��,僅次于身體執行系統�,是最重要的硬件之一。靈巧手方面,今年2月,靈心巧手完成15億元B輪融資����,大幅推高這一細分賽道融資額�。

一名專注于靈巧手研發的企業高管告訴記者����,資金是傾向于流動到風險小的地方,現在許多投資人投具身智能����,會加快馬太效應的形成�����,因為速度越來越快,大部分的資源集中在頭部企業陣營中����,也就是頭部企業會跑得更快,畢竟這對投資人來說風險更小���,其他沒有資源的尾部企業可能跑一跑就掉隊了。

百億估值從何而來

超百億估值在2026年的具身智能賽道中已不再罕見��,但這些動輒百億的估值從何而來����?

從投資機構對具身智能企業定價已形成的相對成熟的邏輯框架看,在一級市場,投資機構普遍先預測遠期市場空間���,再根據遠期市場空間倒推相關企業的市值空間����,后續根據產業滲透率變化進行動態調整�。

業內通常會以汽車產業為參照,對具身智能公司進行估值定價��。國際投行摩根士丹利在去年9月中旬一份研究報告中預測���,到2050年��,全球人形機器人將累計部署10億臺�,市場規模達5萬億美元����。這一數字大約是2024年全球20家最大汽車制造商總收入的兩倍。

在全球對標層面��,中美兩地頭部具身智能公司的估值邏輯存在顯著差異���,而這種差異也為中國企業的估值提供了參照系����。

以特斯拉為例�����,馬斯克近期公開表示����,Optimus人形機器人項目有望將特斯拉打造為估值達25萬億美元的機器人公司��,Optimus將貢獻公司當前已被認為高度溢價的市值中的絕大部分�。

摩根士丹利在報告中指出���,特斯拉人形機器人Optimus業務在基準情景下每股估值60美元�����,牛市情景下可達每股225美元���,已成為特斯拉估值中日益重要的組成部分���。這種由全球頭部企業設定的遠期估值預期���,客觀上抬升了資本市場對整個具身智能賽道的定價天花板�。

目前���,美國人形機器人新銳企業Figure AI在去年9月完成超10億美元C輪融資后����,估值從2024年的26億美元飆升至390億美元;知名具身智能模型軟件公司Physical Intelligence在去年11月完成6億美元融資后估值達56億美元;具身智能機器人公司Apptronik在今年2月完成5.2億美元新一輪融資���,投后估值超50億美元����。

“估值超百億對于中國市場來說可能會覺得有點驚訝,但在美國�����,如此規模的估值企業有很多����。美國現在第一梯隊可以達到3000億元估值,對于很多投資人來說,現在還有30倍的空間����,所以就會瘋狂涌現要進場的資源���?��!痹S晉誠表示�����,現在中美競爭逐漸加劇����,對于具身智能行業也一樣����,中國企業要有競爭力,勢必要提升自身能力,估值本身也是能力提升的體現��,企業更優秀�,市場的稀缺程度又高���,整體估值就會上升��。

在中國市場��,優必選作為“人形機器人第一股”的估值表現也為資本市場提供了重要參照。2025年��,優必選全年收入20.01億元�����,同比增長53.3%�����,位居全球人形機器人公司之首。

花旗以市銷率對優必選進行估值�����,基于2026年預測23倍市銷率給予155港元目標價���。國泰海通證券在4月上調優必選目標價至184.77港元�,認為公司有望引領人形機器人行業發展。國泰海通�、元大證券等多家機構陸續上調目標價�����,優必選成為資本衡量具身智能估值的重要基準。

然而�����,在遠期想象力的另一面����,是投資者對商業化兌現能力的嚴苛審視���。具體到投資標的的篩選��,資本市場已經形成了核心篩選標準�����,包括全棧技術自主可控、量產交付能力過硬��、真實商業閉環已驗證��、頂配復合團隊基因����,以此拿到行業大額融資的“入場券”����。

摩根士丹利的分析師認為���,2026年�����,將是市場從技術突破轉向ROI(投資回報率)評估的分水嶺。

從當前訂單和商業化進展來看�����,頭部企業正努力用真金白銀的訂單和量產交付能力回應��。

工業場景領域,銀河通用與寧德時代的合作尤為深入�����,其機器人在電池工廠實現7×24小時全自主作業��,物料搬運效率較傳統人工提升30%以上����。千尋智能的自研大模型已進入寧德時代產線����,在插接等精密作業中成功率穩定在99%以上。智元機器人的產品也已進入龍旗科技、均勝電子等企業的產線��。

在商業零售領域����,擎朗智能的餐飲配送機器人出海表現亮眼。智平方推出“智魔方”,目前已在北京�����、深圳等城市落地運營��,進入商場���、公園等核心場景����,常態化對外營業�。在危險、重復或人力難以企及的領域�����,云深處科技在電力�����、消防巡檢行業的市占率分別高達85%和90%。

可以看到的是���,頭部企業商業化的逐步落地為企業估值提供了基本面支撐,當資本從狂熱走向理性�����,技術從概念走向實用���,具身智能已進入比拼規?�;涞睾拖到y能力的階段����,百億估值只是門票���,真正的競爭才剛剛開始�。

聲明:證券時報力求信息真實���、準確�,文章提及內容僅供參考���,不構成實質性投資建議�,據此操作風險自擔

下載"證券時報"官方APP,或關注官方微信公眾號,即可隨時了解股市動態,洞察政策信息����,把握財富機會。