平安系資金再次“掃貨”同行股權!

近日,香港聯交所最新權益披露資料顯示,中國平安人壽保險股份有限公司(簡稱“平安人壽”)在場內以每股均價27.4815港元增持中國人壽保險股份有限公司(以下簡稱“中國人壽”)1261.5萬股H股。此次增持完成后,平安人壽對中國人壽H股的持股數目增至約8.24億股,持股比例進一步由10.90%攀升至11.07%。

梳理公開市場數據可以發現,這并非平安系資金首次在港股市場對金融股進行增持。過去一年多,平安系資金持續在港股市場加倉,標的不僅包括中國人壽、中國太保等頭部保險同業,亦涵蓋了農業銀行、郵儲銀行等國有大型商業銀行的H股。

業內認為,平安人壽連續增持金融H股并非短期財務博弈,而是基于H股長期估值折價與高股息特征、新會計準則下的利潤平滑訴求,以及對壽險行業負債端基本面企穩預期的綜合戰略考量。

已多次增持同業H股

平安人壽對同業的增持并非一時興起,而是一場持續已久的資本布局。

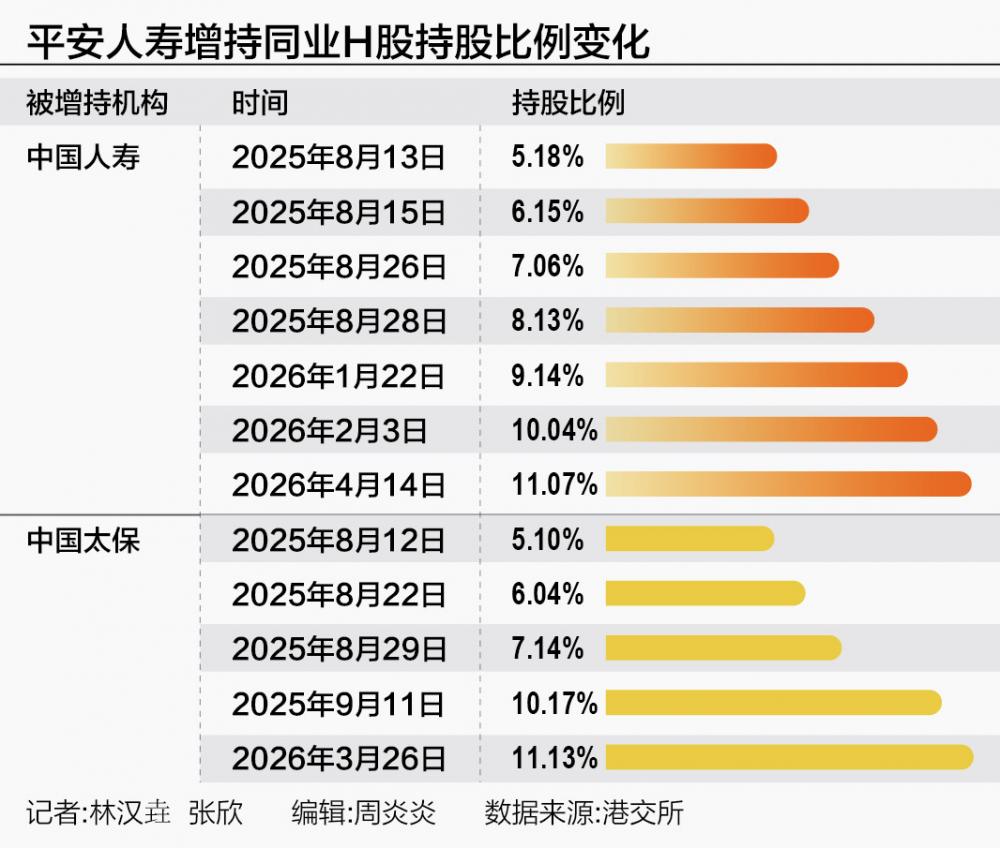

根據港交所披露的數據,平安人壽自2025年8月首次舉牌中國人壽H股、中國太保H股以來,已多次增持,持股比例均提升至10%以上。

早在2025年8月12日,平安人壽以每股均價33.2932港元買入中國太保H股366.20萬股,共持股1.42億股,持股比例由4.97%升至5.10%,觸發舉牌。

次日,平安人壽又以22.7439港元均價買入中國人壽H股1406.70萬股,持股比例由4.99%升至5.18%,同樣觸發舉牌。

此后,加倉節奏明顯加快。2025年8月內,平安人壽共4次加倉中國人壽H股,舉牌后又在2025年8月15日、26日、28日持續買入,持股比例快速提升至8.13%。2026年2月3日,平安人壽對中國人壽H股持股比例突破10%大關。4月14日的最新增持則將持股比例進一步提升至11.07%。

與此同時,中國太保H股亦獲平安人壽增持。2025年8月下旬,平安人壽先后兩次增持中國太保H股,持股比例提升至7.14%。隨后,平安人壽持續加倉,并在2026年3月26日持股比例達到11.13%。

對于“險資舉牌險資”的現象,民生證券研究院非銀首席分析師張凱烽分析,險資舉牌低估值、負債成本逐步降低、公司治理清晰且穩定、商業模式較好、分紅水平逐步提升的保險股,是保險資產配置的內在需求,有助于險企實現長期穩定回報,緩解“資產荒”,提升長期投資收益率。

張凱烽表示,此舉也體現了頭部險企的長期發展前景和投資價值受到同業認可。舉牌后,低估值保險股標的或有望迎來更多機構資金配置,估值有望得到重估。

從估值角度看,保險板塊整體具備較高的安全邊際。據東吳證券測算,截至2026年4月17日,保險板塊整體估值約為2026年預期0.54至0.76倍PEV(指保險公司的股價與內含價值之比)、0.94至1.60倍PB。

東吳證券非銀金融首席分析師孫婷分析道,險企負債端、資產端均持續改善,預計保險板塊估值仍有較大向上空間:

一是市場需求依然旺盛,預定利率下調和分紅險轉型將推動險企負債成本持續優化,利差損壓力將有所緩解。

二是近期十年期國債收益率回落至1.82%左右,預計未來伴隨國內經濟復蘇,長端利率若繼續修復上行,則保險公司新增固收類投資收益率壓力將有所緩解。

三是當前公募基金對保險股持倉仍然欠配,保險板塊估值處于歷史低位,行業維持“增持”評級。

同樣青睞大行H股

除了大舉加倉同業外,平安人壽對國有大行H股的“掃貨”力度同樣驚人。

2025年以來,平安人壽累計16次買入農業銀行H股、12次增持郵儲銀行H股、兩次增持工商銀行H股。

在對農業銀行的增持中,平安人壽對農業銀行H股持股比例從2025年年初的5%,一路飆升至20.10%,截至2025年12月30日,平安人壽持有的農行H股數量已高達約46.18億股,占其已發行有投票權股份的20.10%。

截至2026年4月19日,平安人壽累計對郵儲銀行H股進行12次增持,2025年5月9日,平安人壽對郵儲銀行持股占比突破該行H股總數的10%,構成二度舉牌。2025年8月8日,平安人壽對郵儲銀行持股占比突破該行H股總數的15%,完成第三次舉牌。目前平安人壽持有郵儲銀行H股31.80億股,占其已發行有投票權股份的16.01%。

市場分析人士普遍認為,平安人壽作為國內領先的險資機構,其大舉增持國有大行H股的行為,清晰地反映了長期資金對高股息、低估值金融資產的偏好。

“銀行H股,特別是大型國有銀行的H股,通常具有估值低、股息率高的特點,這非常符合保險資金追求長期穩定收益的投資需求。”一位香港券商分析師表示。

對于險資為何格外青睞銀行股,中國平安聯席首席執行官郭曉濤曾表示,平安堅持研判長周期趨勢進行投資,為應對當前利率下行周期,平安已提前幾年對高分紅的國有大型銀行股進行投資。

國務院參事、中國社會科學院金融研究所資本市場研究室研究員尹中立則指出,根據新的會計準則,當保險資金買入銀行股達到一定的條件(持股超過一定比例標準,記者注:實際執行中以舉牌線5%為標準)后可以按照權益法核算,如果買入的銀行股價格小于銀行的每股凈資產,其差價部分可以計入當年的利潤。2023年至2024年我國銀行股的價格普遍低于凈資產(記者注:業內稱之為“破凈”),有些銀行股的價格不足凈資產的一半,意味著保險資金買入銀行股可以獲得100%的賬面盈利。

險資持續增配權益資產

平安人壽對保險股、銀行股的增持實則是其投資戰略的自然延伸。

數據顯示,2025年,平安集團保險資金投資組合規模約為6.49萬億元,較2024年末增長約13.2%。其綜合投資收益率也為近五年最高,保險資金投資組合實現綜合投資收益率6.3%,同比上升0.5個百分點。

其中,股票資產賬面價值為9580.89億元,較2024年末增長119.05%;股票資產占投資資產總額比例為14.8%,較2024年末提升7.2個百分點。

平安集團副首席投資官路昊陽闡述投資策略時表示,平安確立了“固收筑牢底、權益提收益”的核心策略,以此平衡“戰略天平”。

一方面堅守固收基本盤,將其作為配置壓艙石,增配長久期利率債、優質信用債,匹配負債屬性、緩解再投資壓力。另一方面在風險可控下穩步增配權益資產,采用啞鈴結構布局高股息穩健型股票與新質生產力方向成長型股票,通過市場、行業和風格的分散化投資,提升權益組合的收益風險比。

將視角從個體行為拉升至行業整體,平安系對保險股、銀行股的持續增持是近兩年保險資金權益配置加速的縮影。

年報數據顯示,截至2025年末,中國人保持倉股票金額1662億元,同比增長176%,占投資資產的比例從上年末的3.7%升至8.7%,提升5個百分點。中國人壽公開市場權益投資規模超1.2萬億元,較年初增加超4500億元,股票和基金配置比例由12.18%上升至16.89%。

整體來看,截至2025年末,保險行業資金運用余額達38.5萬億元,同比增長15.7%,創2021年以來最高增速。股票+證券投資基金在內的核心權益資產配置規模較年初大增1.6萬億元,股票投資余額達3.73萬億元,占總投資比例接近10%,較2024年末提升超50%。

從體量較大、負債久期長的人身險公司看,其資金運用余額為34.66萬億元,其中股票投資余額為3.51萬億元,全年增加超1.2萬億元;股票占比10.12%,同比提高2.55個百分點。

天職國際金融業咨詢合伙人周瑾表示,未來險企在權益投資方面將繼續采取“固收+”的投資策略,即在增厚長期固收資產的同時,增配權益資產,加大二級市場舉牌力度,尋求增厚“類固收”的安全墊,并加倉有升值潛力的個股。

聲明:證券時報力求信息真實、準確,文章提及內容僅供參考,不構成實質性投資建議,據此操作風險自擔

下載"證券時報"官方APP,或關注官方微信公眾號,即可隨時了解股市動態,洞察政策信息,把握財富機會。