證券時報網

任麗珺

2026-04-28 17:53

2025年,世運電路海外和中國大陸營收均創歷史新高。但受原材料漲價、人民幣升值、傳統淡季等因素疊加影響,海外營收占大頭的PCB企業四季度利潤下滑,世運電路也不例外。如原材料價格與匯率等企穩,在產品提價全面實施后,世運電路二季度利潤將會釋放,其新產品芯片埋嵌式PCB值得關注。

世運電路正在推進第三代寬禁帶半導體碳化硅(SiC)/氮化鎵(GaN)芯片嵌埋封裝電路板等高端埋嵌技術的產業化落地,形成“半導體封裝+PCB”的新業務模式,前瞻式布局“芯創智載”生產基地,適配AI大算力時代高性能PCB需求爆發。

2026年是世運電路高端轉型的關鍵年份,其產品在智能汽車、AI服務器與數據中心、人形機器人、電力與儲能、低空飛行、商業航天、智能穿戴設備等高成長賽道的布局能否兌現成持續的業績增長,是資本市場重估其價值的核心錨點。當下400億元市值是否其新一輪增長周期的起點,可拭目以待。

AI浪潮下,印刷電路板(PCB)成為A股表現最亮眼的板塊之一,PCB巨頭發布的2025年年報也備受關注。

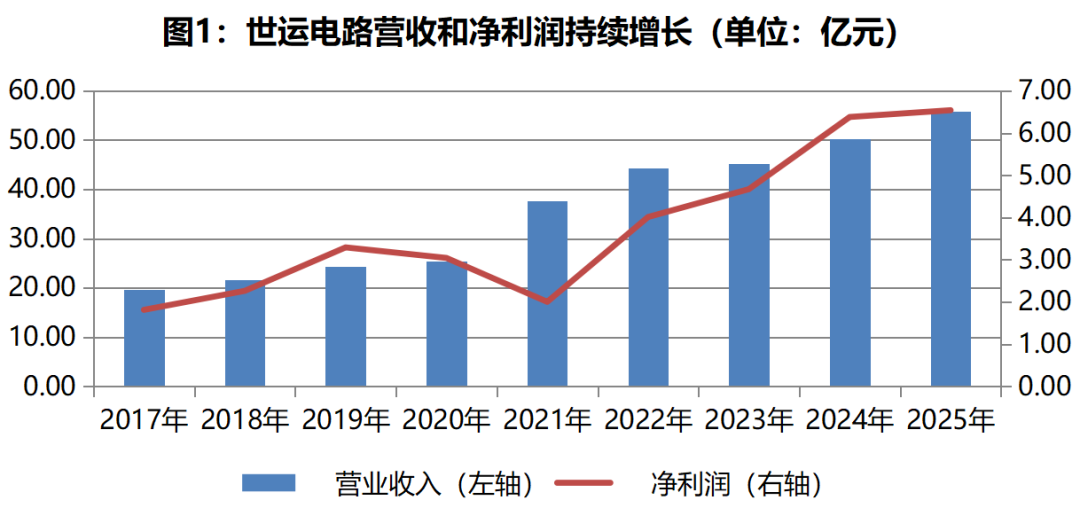

4月22日,世運電路(603920)交出了2025年的成績單。公司全年營業收入達到55.77億元,同比增長11.05%,這是公司營業收入連續第五年實現正增長,整體經營態勢保持穩健。這一方面得益于新客戶、新產品拓展帶來的業務量提升,另一方面來自產品結構調整、高附加值產品導入提高了產品平均單價。

同時,公司歸母凈利潤6.84億元,同比增長1.37%,與2024年持平。其中主要原因,一是公司海外銷售占大頭,而2025年匯兌產生損失,部分拖累了利潤,二是四季度本是傳統淡季,加之2025年原材料價格持續上漲,令公司毛利承壓。

其實,傳統淡季、原材料漲價、匯兌損失等因素疊加,導致四季度利潤承壓,是海外業務占大頭的PCB企業共同的處境,預計2026年二季度行業利潤水平會有大幅改善。世運電路也不例外,一方面,金、銅等原料從高位下跌并回穩,成本壓力降低,加之人民幣匯率下行,外部影響因素減少;另一方面,其產品已經提價,以應對成本上漲,利潤釋放存在滯后效應。

01

雙輪驅動:海外和中國大陸營收均創歷史新高,營收破55億元

世運電路的核心主業是印制電路板(PCB),根據權威調研機構Prismark發布的2025年全球前100大PCB供應商排名,世運電路位列第31名;在中國印制電路協會(CPCA)公布的行業排名中,其位列第19位。

2017年上市以來,世運電路營收和凈利潤持續增長,2025年創歷史新高(圖1)。

數據來源:Wind

從業務結構來看,其印制電路板業務收入51.58億元,占總收入的92.49%,是絕對的營收支柱。其中,硬板收入49.19億元,占比為88.2%;軟板及軟硬結合板收入2.39億元,占比為4.29%。

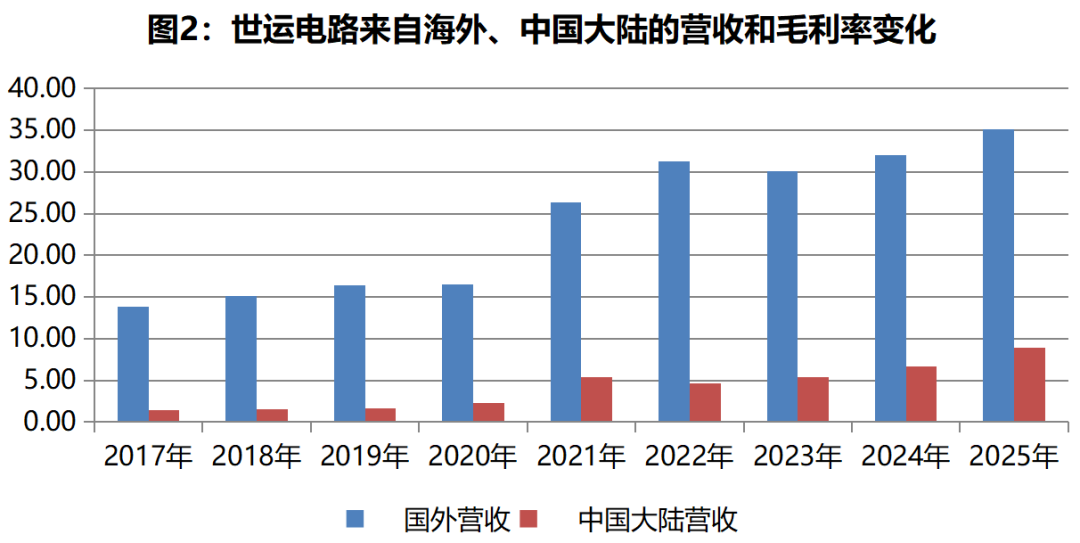

從市場分布來看,世運電路營收大頭來自海外客戶。近10年,其海外收入持續增長,從2017年的17.39億元增至2025年的42.32億元,占總營收的比重則由88.83%降至75.88%,預計未來占比還會繼續降低。

海外收入增長,但占比降低,主要得益于國內主機廠客戶的拓展,“雙輪驅動”效果彰顯。

世運電路在中國大陸的營收快速增長,從2017年的1.76億元增至2025年的9.26億元,占總營收的比重從8.97%上升至16.61%。

數據來源:Wind

02

不利因素疊加,拖累整體利潤表現

從盈利看,世運電路2025年實現歸母凈利潤6.84億元,同比增長1.37%,與2024年持平。

在營收同比增長的情況下,凈利潤同比持平,主要受制于四季度業績拖累。2025年第四季度,世運電路實現營收15億元,同比上升11.3%,但歸母凈利潤僅5880萬元,同比下降69.3%,扣非歸母凈利潤6514萬元,同比下降65.3%。四季度利潤降低的,并非世運電路一家:2025年海外營收占比超過八成的PCB制造商東山精密,四季度營收實現環比29%的增速下,凈利潤環比下降63.6%;海外營收同樣占比超過八成的鵬鼎控股,四季度營收同比增長5.5%,但凈利潤同比下降19.7%。

承壓狀態延續至2026年一季度。一季度,世運電路實現營收13.22億元,同比增長8.63%,實現歸母凈利潤3663萬元,同比下滑。

綜合年報信息和市場分析,世運電路等海外業務占大頭的PCB 企業利潤驟降,主要有以下三大原因。

原因一:原材料價格大幅上漲,導致毛利率承壓。以世運電路為例,其PCB成本中占比最高的是直接材料,年報披露,2025年,其直接材料成本占比提升至62%,達到27.25億元,同比增長20.65%,是所有成本中增幅最大的一項。PCB的核心原材料——銅箔、覆銅板、樹脂等在2025年第四季度集中漲價,直接推高了生產成本,導致公司全年毛利率同比降近2個百分點,2026年一季度毛利率也受此影響同比下滑。

原因二:人民幣升值帶來匯兌損失。世運電路外銷收入占比超過七成,以美元結算為主。2025年第四季度,人民幣兌美元出現階段性升值,導致公司產生了匯兌損失。公司審計報告顯示,2025年其匯兌損失約為719.7萬元,而2024年同期公司尚處于匯兌收益5284萬元的狀態。這在本質上不屬于經營性損失,但對當期利潤的直接沖擊比較劇烈。

原因三:傳統淡季,訂單相對較少。每年的四季度為PCB行業的傳統淡季,大多數PCB企業會在四季度完成年度預算執行,四季度采購相對較少,集中采購多在一季度或年中完成,影響了四季度的訂單量。

盡管以上因素疊加拖累了業績表現,但世運電路副董事長兼總經理佘英杰表示,這些外部因素的沖擊,公司已合理化解,客戶已接受公司產品漲價,特別是大客戶特斯拉秉持與供應商共同成長的合作理念,公司擁有與產業鏈下游共擔成本上漲風險的能力,2026年公司利潤會有相對比較好的釋放。

相比短期擾動因素影響,更值得關注的是,AI浪潮驅動的PCB應用場景拓展與技術升級,為世運電路的長期成長打開了新空間。

03

業務縱深:汽車電子“壓艙石”與新銳賽道的增長極

目前,世運電路正前瞻性地將研發與業務拓展聚焦于汽車電子、AI服務器、人形機器人、儲能、低空飛行、智能穿戴設備等成長型賽道,并持續推進第三代寬禁帶半導體碳化硅(SiC)/氮化鎵(GaN)芯片嵌埋封裝電路板等高端埋嵌技術的產業化落地,形成“半導體封裝+PCB”的新業務模式,完美契合AI大算力時代的高壓、高頻需求。

汽車電子:業績壓艙石,高壓埋芯產品拉動增長

汽車PCB是世運電路的傳統優勢領域,業績“壓艙石”。其不僅在高端汽車電子領域穩住了基本盤,還構建了一張極具含金量的客戶版圖,已實現對特斯拉、寶馬、大眾、保時捷、奔馳、小鵬、吉利、奇瑞、廣汽、長城、蔚來、理想、上汽等品牌新能源汽車的量產供貨。

世運電路汽車業務未來的成長驅動力,在于高壓埋芯PCB需求量的爆發。

當下,世運電路已實現埋嵌低壓功率芯片技術的批量導入,并與國內外頭部企業合作開發埋嵌高壓碳化硅(SiC)芯片的主驅逆變器線路板,在新能源汽車主驅逆變器等高壓大功率場景中已進入小批量驗證階段。特斯拉、小鵬汽車等合作伙伴均已進入產品測試階段,2026年中或正式上車。彼時,在相關車型的明星示范效應下,世運電路車規級埋芯PCB產品將吸引更多的主機廠下訂單。

深度綁定特斯拉,保持訂單穩定增長的情況下,無人駕駛成為其2026年新的業績增長點。特斯拉公開信息顯示,其Robotaxi無人駕駛業務量產在即,無人駕駛技術的發展將顯著提升車載PCB的規格和價值量。

在國內新能源汽車領域,公司與小鵬汽車的合作關系也日趨緊密,雙方聯合開發了800V高壓架構嵌入式新項目,智能座艙域控制器和三電等平臺項目實現量產增量,公司還獲得了高算力Thor芯片智能駕駛域控制器項目定點。

AI服務器與數據中心:已具備批量供貨能力

AI算力需求爆發是PCB行業近年來最強勁的增長引擎。2026年,亞馬遜、谷歌、Meta、微軟等國際科技巨頭大幅增加算力資本開支,預計全年資本開支超過6600億美元,同比增長60%以上。這將帶動上游供應商產品集體放量,直接利好PCB供應商。

在AI服務器方面,世運電路已具備批量供應主流AI服務器所需PCB的能力,產品通過OEM方式已成功進入英偉達、AMD、Google的供應鏈體系。公司已實現28層AI服務器用線路板、5階HDI(高密度互連板)、6oz厚銅多層板等高端產品的批量生產。

在光通信領域,世運電路已實現向全球頭部互聯網終端客戶的數據中心供應光通訊網絡連接器用高速PCB產品。

不過,公司也坦言,目前AI服務器、數據中心業務在公司整體營業收入中占比仍然較小,未來業務增長依賴AI服務器需求放量,尚需時間。

人形機器人:布局前瞻,搶占先機

人形機器人作為AI技術的新興終端應用,與新能源汽車在核心技術架構上存在大量共通之處。世運電路憑借汽車電子領域的深厚積累,已在機器人領域構建了針對性技術儲備,包括中央控制系統、視覺感知系統、關節驅動系統、運動控制單元、靈巧手及電源管理系統等全系電子電路需求。

在特斯拉打造的全產業鏈閉環生態中,機器人有望成為第二個重要終端。其人形機器人產品擎天柱(Optimus)預計2026年投放市場,屆時將帶動世運電路機器人PCB產品銷量增長。

世運電路也是小鵬的主要供應商之一,同時已與國內3家頭部人形機器人企業達成合作,其中1個項目已小批量供貨。2025年上半年,世運電路獲得了人形機器人龍頭企業Figure AI的新產品定點和設計凍結,進入轉量產準備。這部分業務目前基數較小,但前景值得期待。

電力及儲能業務:配套客戶需求增長

隨著全球儲能裝機量持續攀升及充電基礎設施向大功率演進,新型電力系統建設加速,儲能變流器、電池管理系統(BMS)以及高壓直流充電模塊對功率模塊的集成度、散熱能力和長期可靠性提出了嚴苛要求,對高性能埋嵌PCB的需求將迎來爆發。

世運電路正在電力領域取得史無前例的進展和成果,其已針對儲能大功率BMS及智能電網控制單元,開發埋嵌式PCB方案,實現雙面散熱與超低寄生電感,顯著提升系統在高濕、高溫環境下的運行穩定性。

特別是儲能業務,隨著特斯拉家用儲能產品Powerwall和商用儲能產品Megapack部署加速,世運電路相關產品出貨量水漲船高。2021—2025年,特斯拉儲能部署規模由4GWh(吉瓦時)增至46.7GWh,增長超過10倍。2025財年,特斯拉儲能業務錄得127.7億美元營收、38億美元毛利,毛利率接近30%,高于汽車業務17%的毛利率。儲能業務以占比13%的營收創造了21%的利潤,已成為特斯拉的業績增長引擎。在特斯拉掌控定價權的情況下,隨著其上海儲能超級工廠投產,世運電路儲能產品的出貨量將保持對等的增長態勢,這是可預見的一大利好。

除了儲能,世運電路2025年還在風力、光伏等相關產品的PCB 業務拓展上取得一定進展。尤其是特斯拉重啟光伏業務,計劃在美國建設100吉瓦光伏制造超級工廠,而世運是最早為其提供光伏產品的供應商之一,出貨量有望跟隨特斯拉項目落地而持續增長。

04

前瞻布局:從“芯創智載”到全球產能擴張

如果說訂單是當下的“飯碗”,那么,技術儲備和全球化產能布局則是明天的“根基”。為匹配更高端的需求,世運電路在2025年啟動了兩條關鍵的“火線”行動,在建工程金額從0.69億元飆升至約8.5億元,標志著公司進入新一輪產能大規模擴張階段。

其一,國內的技術升級與產能擴充。公司在2025年下半年宣布投資建設“芯創智載”新一代PCB制造基地項目,總投資約15億元。該項目主要規劃極為前沿,重點聚焦兩大品類:芯片埋嵌式PCB產品(產能18萬平方米/年)和高階HDI產品(產能48萬平方米/年)。目前,該項目已于2025年下半年動工、2026年中開始投產。

其二,海外的國際化產能落子。為積極應對供應鏈區域化趨勢及海外客戶需求,公司在泰國投資建設了綠色工業園。該項目規劃新建年產120萬平方米的高端、高精密度PCB,投資金額不超過2億美元。2024年11月正式動工建設后,該項目于2026年一季度按計劃試投產,標志著公司全球化布局邁出關鍵一步。

與此同時,世運電路還在推進鶴山世茂電子科技有限公司年產300萬平方米線路板新建項目(二期),擬投資6.29億元,旨在通過擴產優化產品結構并增強盈利。

這些產能項目的陸續投產,將為公司未來的收入增長提供新的產能支撐。當然,產能建設是一個“先投入、后產出”的過程,新工廠的產能爬坡、良率提升和客戶導入需要時間,存在對公司利潤的壓制。

值得一提的是,世運電路還通過投資延伸至產業鏈,極大拓展了業務協同和合作的想象空間(附表)。

數據來源:世運電路年報

05

投入研發,穿越周期的生存法則

世運電路長期堅持技術領先戰略,以技術發展作為第一驅動力,高度重視技術與產品的研發工作,持續加大研發投入規模,不斷提升研發和創新能力。

以研發支出來看,世運電路研發支出由2017年的5500萬元增至2025年的2.31億元,9年研發支出合計12.02億元。

值得一提的是,財務報表上研發支出僅是世運電路在研發投入上的一部分,其更多的研發項目是客戶定制研發,或與客戶聯合研發,前期的研發和測試等費用由客戶支付全部或大部分,這也是世運電路以客戶為中心、與客戶緊密、持續穩定合作的根基之一。

2025年,世運電路新增授權專利34項,其中包括11項發明專利、23項實用新型專利。截至2025年末,公司累計專利111項,其中有21項發明專利、90項實用新型專利。

2025年,世運電路持續推進建設新一代電動汽車高端互聯接載板創新平臺項目,制定了重點突破三大技術方向——耐高壓大電流互聯接載板研究、高頻高速互聯接載板研究、高功率密度散熱互聯接載板研究,并持續探索PCB相關的前沿技術、工藝,包括CPO、NPO、正交背板、垂直供電等,推動科研成果的有效轉化和應用。

持續投入研發,深耕技術的世運電路,從來不參與行業內的“價格戰”。正如佘英杰所說,公司靠技術和產品獲得利潤,靠品質和服務贏得客戶,不參與價格戰、不做最便宜的產品,這也是世運電路穿越行業周期的密碼所在。

06

展望:估值低于行業中位值和均值,價值躍遷值得期待

當下,世運電路正處在高端化轉型與新一輪投入周期平衡的關鍵階段,暫時的利潤承壓或難避免。

2026年,世運電路在技術與產品升級推動下的成長煥新值得關注。“芯創智載”項目產能能否順利釋放,高階HDI和芯片內嵌式PCB產品能否從“藍圖”真正變為“售價”,公司能否一舉刺破盈利天花板的幕布,從而完成從傳統PCB廠向高精尖一體化模組服務商的價值躍遷,將是資本市場未來一年最主要的觀察錨點。

2026年4月28日盤后Wind數據顯示,世運電路市盈率(TTM)為55.9倍,PCB(中信)成分公司的PE(TTM)中位數為63.4倍,平均值為88.27倍,世運電路估值水平低于中位值和平均值。而東山精密為165倍、勝宏科技為71.4倍、深南電路為59倍,也均高于世運電路,公司擁有較大的估值提升空間,400億元估值或僅是起點。