4月28日,A股弱勢震蕩,量能微縮但仍在2.55萬億元上方。全天3682只個股收跌,有色、通信、計算機領跌,創業板指跌幅居前。

受訪人士指出,A股縮量下跌是節前避險情緒與高位獲利回吐共振的結果,節前大概率呈現“窄幅震蕩、結構分化”格局。市場資金流向將迎來明確的結構性切換,業績確定性與高景氣成長賽道有望迎來主線輪動機會。

有色、科技領跌

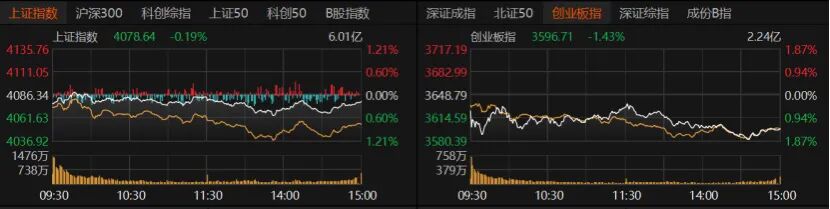

今日滬指收跌0.19%報4078.64點,創業板指收跌1.43%報3596.71點,深證成指收跌1.1%。滬深300微跌,上證50微紅,科創50跌逾1%,北證50收跌2.65%。

兩市成交明顯萎縮,滬深京三市單日成交額回落至2.55萬億元,較前一日縮減543.1億元。杠桿資金熱度較高,截至4月27日,三市兩融余額達2.73萬億元。

個股收跌居多,3682只個股收跌,跌停股54只;1698只個股收漲,漲停股76只。15只個股日成交額超過100億元,主要為科技股,跌多漲少,中際旭創跌近4%報825元/股,亨通光電跌逾4%,天孚通信收跌3.86%報309.8元/股。中國船舶收漲7.58%報41.32元/股,兆易創新、工業富聯微漲。

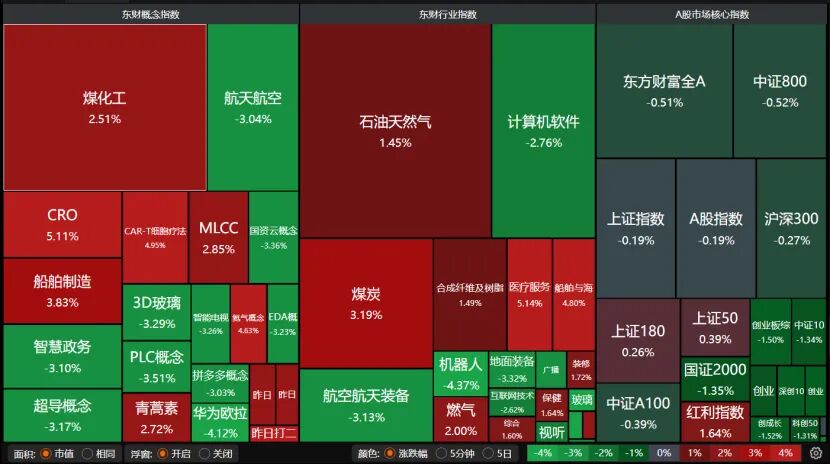

盤面上,煤化工、CRO、船舶制造、石油天然氣、煤炭表現不錯,但機器人、航空航天裝備、超導概念、計算機軟件等科技板塊大跌。

有色金屬、通信、社會服務、計算機跌幅均超過2%,電力設備、汽車、商貿零售、國防軍工、電子、機械設備、美容護理、輕工制造跌幅超過1%。

煤炭板塊漲近3%,綜合、石油石化漲約2%,非銀金融、建筑材料、農林牧漁、公用事業、醫藥生物微紅。

觀望情緒升溫

尚藝基金總經理王崢向記者分析,量能收縮直接反映出市場觀望情緒升溫,核心原因有兩點:

其一,五一長假將至,假期外圍波動、地緣局勢等不確定因素增多,短線資金選擇提前止盈離場,增量資金普遍持幣觀望,屬于節前常規避險操作;

其二,前期科技賽道積累大量獲利盤,估值承壓逐步凸顯,疊加部分標的一季報表現不及預期,高位資金集中兌現,帶動計算機、通信、電子等科技板塊集體領跌,最終走出縮量調整行情。此前科技板塊極致抱團,推高了賽道擁擠度,節前獲利盤兌現需求集中釋放。

恒生前海基金經理胡啟聰向記者分析,今日A股震蕩調整,盤面熱點散亂,板塊輪動加快。煤炭、石油石化等板塊表現活躍,滬指走勢相對抗跌;題材股普遍調整,創業板、科創板表現疲軟,市場整體呈現防御格局。當前年報、一季報披露已臨近收官,部分上市公司業績不及預期,對市場形成一定擾動。此外,五一假期將至,考慮到假期海外存在不確定性,不少獲利資金選擇節前落袋為安,進一步加大了市場拋售壓力。

短期震蕩分化

在王崢看來,五一節前兩個交易日,A股大概率維持“窄幅震蕩、結構分化”的格局,難以走出單邊趨勢行情。當前市場呈現“上攻缺量、下殺無力”狀態,權重藍籌筑牢大盤底部,指數深度調整空間有限;但在缺乏重磅政策及增量利好催化的背景下,市場也無法開啟全面反彈。

王崢指出,節前資金的避險需求仍會持續壓制市場交投活躍度,預計兩市量能將維持縮量狀態,上證指數核心運行區間在4050至4100點。操作層面不宜盲目追高,逢低布局窗口逐步顯現,真正的方向性突破更大概率出現在五一節后。

天朗基金總經理陳建德分析,2025年年報及2026年一季報集中披露,題材炒作熱度明顯退潮。短期來看,4月底的業績集中披露期僅剩兩個交易日,市場分化格局或將延續,資金普遍擔憂部分個股存在業績踩雷風險。

新華基金表示,4月底至5月初,A股將進入一季報披露收官與五一長假前的雙重關鍵窗口。隨著前期純題材炒作情緒逐步收斂、高估值板塊業績兌現壓力充分釋放,市場整體完成估值消化與情緒出清。資金兌現意愿偏強,拋壓主要集中在業績不及預期的中小市值標的,反而可能吸引資金向高股息防御板塊與業績確定龍頭布局。

均衡配置思路

“短期市場主線將呈現明顯的高低切換特征,資金從高位科技賽道流向低估值資源板塊;煤炭、石油等順周期品種受益于PPI轉正,盈利持續修復,成為短期領漲主線。”王崢建議均衡配置:以高股息標的作為底倉夯實防御,同時逢低布局算力、半導體等業績確定性強的科技核心資產;中期維持“科技成長+資源周期”雙線配置,避免單一風格過度集中。

“市場資金流向將迎來明確的結構性切換,業績確定性與高景氣成長賽道有望迎來主線輪動機會。”新華基金認為,一方面,一季報落地后,業績不及預期的高位題材股持續承壓,資金向盈利兌現度高的板塊集中;另一方面,隨著商業航天扶持政策、算力與6G相關產業催化落地,AI算力產業鏈、商業航天、半導體國產替代等新質生產力方向,以及具備全球競爭力的制造業出海賽道,或將持續受到資金青睞,成長賽道仍將是行情的核心領漲方向。

“基本面驅動的風格或將延續,短期資金對‘買景氣’‘強現實’方向的追逐相對擁擠,需更多跟蹤產業的邊際變化。同時,對于高景氣的算力‘溢出’方向保持重點關注,如新能源等。”行業配置方面,富榮基金建議關注兩大主線:一是成長主線,重點關注AI算力與應用、半導體等方向;二是能源主線,聚焦新能源替代相關的投資機會。

“接下來,市場主線或仍集中于景氣度高的AI硬件及儲能行業,兩大行業景氣度確定性較強。”陳建德表示,前期科技股累計漲幅較大,短期存在階段性調整的可能。從歷年市場規律來看,每年4月至10月為年報、一季報、半年報、三季報集中披露期,在此期間,市場整體更側重業績驅動,題材炒作逐步降溫,建議投資回歸基本面選股。

聲明:證券時報力求信息真實、準確,文章提及內容僅供參考,不構成實質性投資建議,據此操作風險自擔

下載"證券時報"官方APP,或關注官方微信公眾號,即可隨時了解股市動態,洞察政策信息,把握財富機會。