據證券時報·數據寶統計�,截至4月30日���,已有5508家上市公司披露2025年度報告(不含退市���、無法在預約日期及預計無法在法定期限內披露定期報告的上市公司)����,合計實現營業收入72.96萬億元���,同比增長1.22%����,實現歸母凈利潤5.39萬億元,同比增長2.59%����。

從單家公司來看�����,其中3238家營業收入同比實現增長,占總數的58.79%;2954家上市公司歸母凈利潤實現同比增長��、減虧或扭虧�����,占總數的53.63%�,上市公司整體業績保持穩中向好態勢����。

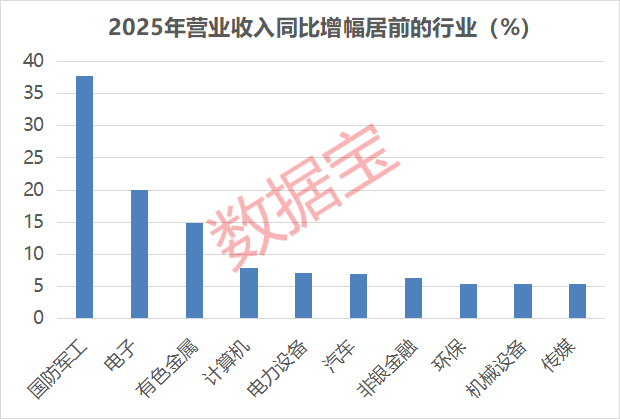

國防軍工行業增速領跑

據數據寶統計�����,分行業來看����,20個行業營業收入實現同比增長�����,其中國防軍工����、電子���、有色金屬3個行業營業收入同比增速超過10%���,計算機�、電力設備、汽車行業營業收入同比增速在7%以上��。

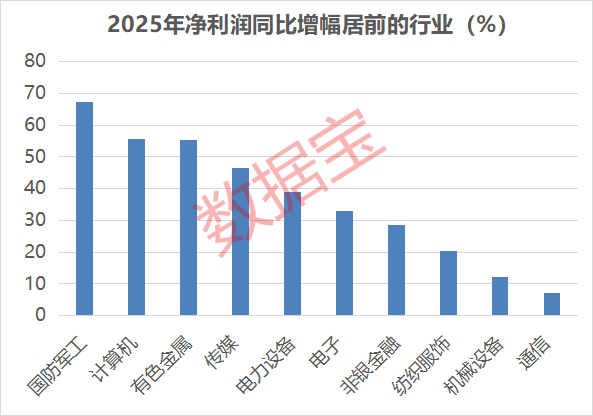

從盈利情況來看����,14個行業歸母凈利潤實現同比增長,國防軍工�����、計算機����、有色金屬行業歸母凈利潤增速超過50%���,其他還有鋼鐵行業實現扭虧為盈���。

國防軍工行業營業收入同比增長37.69%,歸母凈利潤同比增長67.33%�����,均居于首位��,2025年行業合計實現歸母凈利潤321.84億元����,在31個申萬行業中排名由第21名上升至第18名��。

在低空經濟�、商業航天���、綠色船舶等一系列新興熱點的持續催化下����,國防軍工行業近年來呈現出顯著的上行態勢,具有低空經濟概念的中無人機以及具有商業航天概念的盟升電子���、航天南湖等個股2025年度營業收入增速均在100%以上。

銀河證券研報認為��,中期看���,由于商業航天和商業航空國產化在未來需求增長的確定性高�����,且兩條賽道制造端均為千億級市場,有望持續獲得市場青睞���。此外,AI對發電側的強勁需求有望帶動燃機產業鏈持續強勢�。

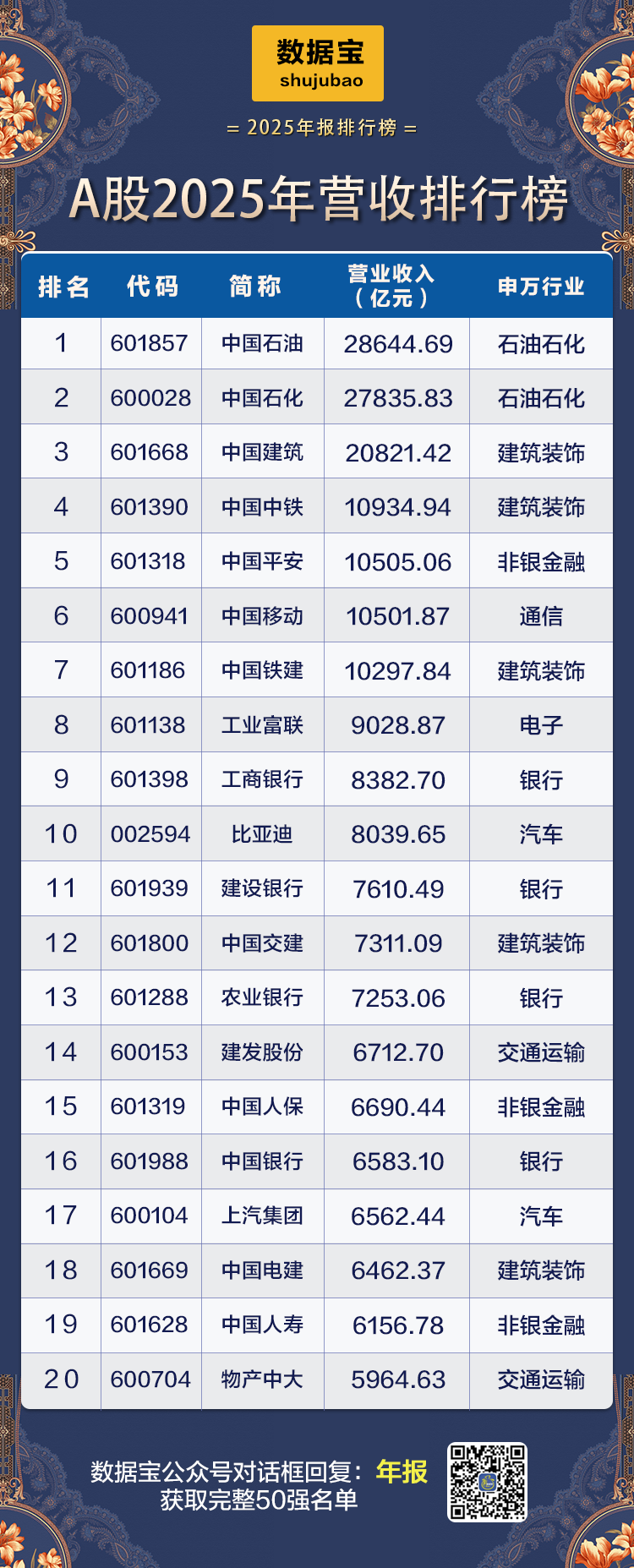

A股2025年營收排行榜出爐

AI服務器龍頭營收大增

2025年��,營業收入50強上市公司實現總營收31.51萬億元,與2024年的31.54萬億元基本持平�����。

在營收排名前50的上市公司中���,營收超萬億元的上市公司共7家��,數量與2024年持平�����,其中僅中國平安、中國移動營業收入同比實現增長,其余5家均有不同程度的下滑。

從排名變化來看����,浙商中拓��、濰柴動力新進成為營收排名前50的上市公司,營業收入分別為2355.02億元、2318.09億元,同比增速分別達到16.64%、7.47%��。浙商中拓年報顯示���,公司業務結構不斷優化��,能源化工板塊實現營業收入740億元���,同比增長55.77%。新能源板塊實現營業收入130億元,同比增長26.03%。

濰柴動力營業收入已連續3年實現同比增長���,續創上市以來新高。公司年報顯示,“三電”業務實現收入30.4億元��、翻番增長�����,其中�,電池銷量同比增長162%�,自主電機銷量同比增長219%���,自主電機控制器銷量同比增長56%�����。

排名前十的上市公司中,工業富聯排名上升最快,公司2024年營業收入排名僅為第18名����,2025年成功躋身前十�����,位列第8名,名次一舉提升了10位。

工業富聯年報顯示,實現營業收入9028.87億元,同比增長48.22%,公司在業績說明會中表示,公司AI服務器業務實現爆發式增長�����,2025年公司ROE提升至21.7%���,盈利能力持續增強�����。

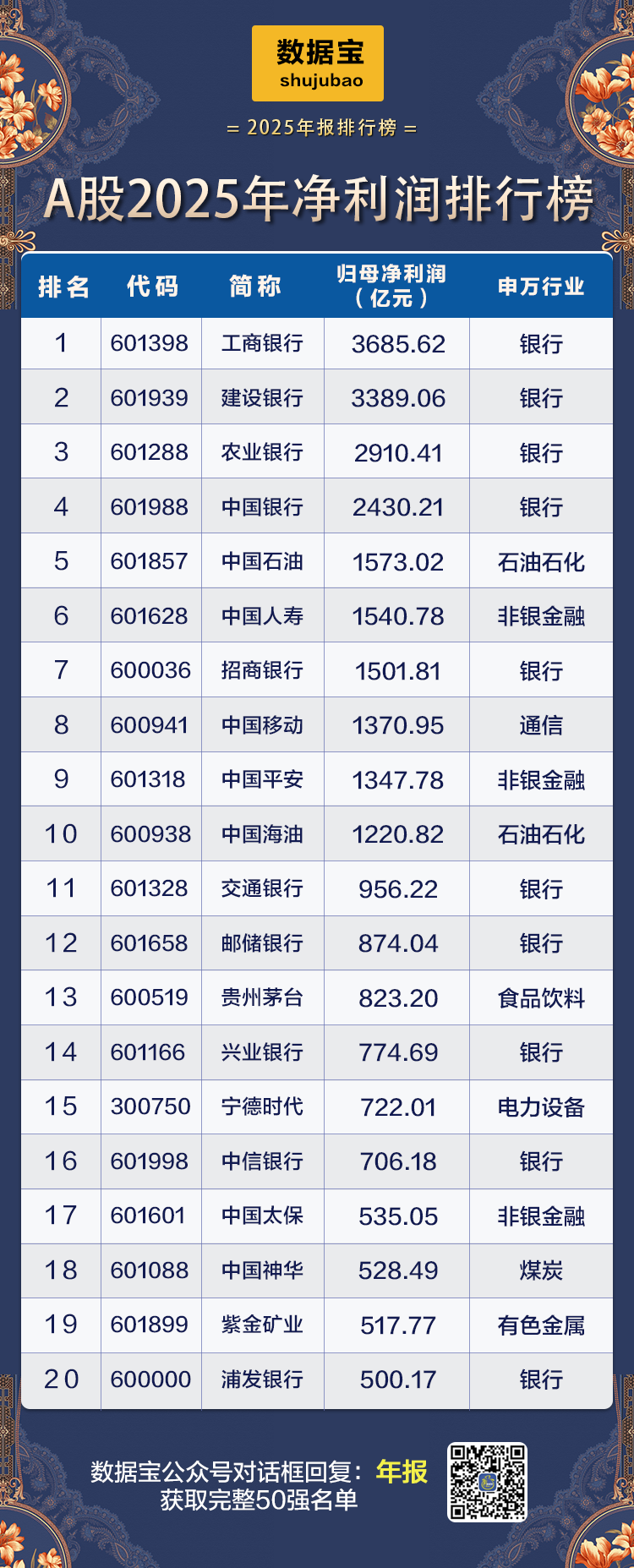

A股2025年凈利潤排行榜出爐

10股凈利潤超千億元

2025年,凈利潤50強上市公司實現歸母凈利潤3.68萬億元����,較2024年的3.6萬億元小幅增長����。

2025年���,凈利潤超過千億元的上市公司數量為10家�,與2024年相同。在凈利潤排名前五的公司保持穩定的情況下���,中國人壽排名由2024年的第10名提升至第6名,超過招商銀行���、中國移動、中國海油�����。

中國人壽年報顯示��,公司持續深化資產負債聯動���,深入推進產品和業務多元����,科學管控負債成本��,持續提升投入產出效能��,同時動態優化大類資產配置,投資收益大幅提高��。

凈利潤排名前50的上市公司中�,31家2025年歸母凈利潤實現同比增長��,*ST金科扭虧為盈����,國泰海通���、藥明康德歸母凈利潤增幅均在100%以上���,兩家公司均新進成為凈利潤50強��。

國泰海通歸母凈利潤同比增長113.52%�����,公司在年報中表示�����,2025年度境內客戶數3933萬戶,較上年末增長6.6%�����,排名行業第一���。托管與基金服務業務規模45172億元�����,較上年末增長26.0%,公募基金托管規模�、私募證券投資基金托管數量市場份額均排名行業第一�。

藥明康德歸母凈利潤同比增長102.65%���,公司在年報中表示�,預計2026年公司整體收入達到513億元—530億元,持續經營業務收入同比增長18%—22%。公司將更加聚焦CRDMO核心戰略�����,加速全球化能力建設和產能投放����,持續提高生產經營效率。

聲明:證券時報力求信息真實、準確����,文章提及內容僅供參考��,不構成實質性投資建議,據此操作風險自擔

下載"證券時報"官方APP���,或關注官方微信公眾號,即可隨時了解股市動態��,洞察政策信息�,把握財富機會。