證券時報記者 馬傳茂

當“摒棄規(guī)模情結(jié)”成為上市銀行近期業(yè)績說明會的高頻表態(tài)時,另一組數(shù)據(jù)卻在講述不同的故事。

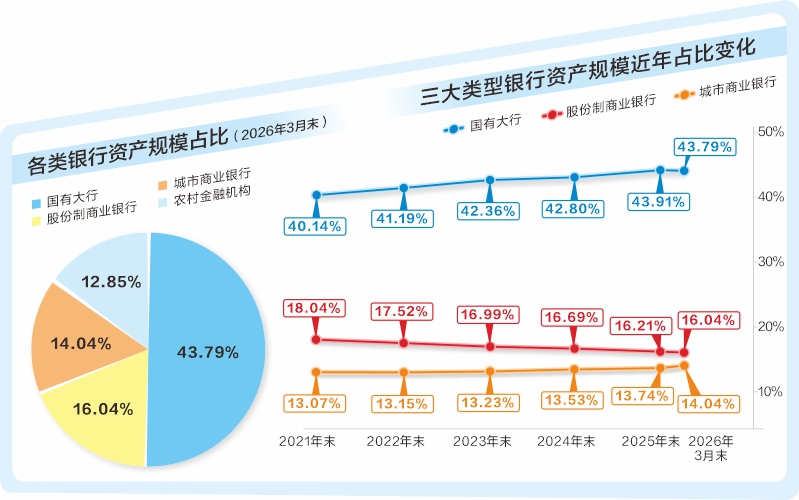

國家金融監(jiān)管總局數(shù)據(jù)顯示,2021年末至2026年3月末,國有大行總資產(chǎn)在銀行業(yè)金融機構(gòu)中的占比由40.1%提升至43.8%;城商行占比從13.1%升至14%以上,增量主要集中在頭部城商行;股份行占比則由18%回落至16%,累計下滑近2個百分點。

貸款市場占有率的分化同樣劇烈——截至今年3月末,股份行貸款市占率降至18.9%,較2021年末下滑3.1個百分點。與此同時,國有大行提升3個百分點。

股份行在收縮,國有大行在擴張,頭部城商行在沖刺。三種截然不同的規(guī)模敘事,出現(xiàn)在同一輪低利率周期里。

銀行資產(chǎn)規(guī)模增長顯著分化

剔除正處于合并重組進程中的農(nóng)村金融機構(gòu),其余三類主要商業(yè)銀行的資產(chǎn)規(guī)模走勢已呈現(xiàn)明顯分化格局。

股份制銀行成為規(guī)模收縮的主體,五年多來,其總資產(chǎn)占比、貸款市占率分別回落2個百分點、3.1個百分點。這并非單季度的短期小幅波動,而是已然形成持續(xù)下行的長期趨勢。

股份制銀行曾是銀行業(yè)規(guī)模擴張的主力軍,具備機制靈活、市場化程度高、業(yè)務(wù)創(chuàng)新能力突出的優(yōu)勢。但本輪行業(yè)周期中,發(fā)展形勢出現(xiàn)逆轉(zhuǎn)。一位股份行中層人士向證券時報記者表示:“沒有規(guī)模,就沒有市場影響力。” 而當前現(xiàn)實是,股份行的行業(yè)影響力正隨市場份額同步走弱。

國有大行在另一極擴張,資產(chǎn)份額提升3.6個百分點,貸款市占率同步攀升。多家大行A股、H股市凈率從幾年前的底部區(qū)間回升,股價屢創(chuàng)新高。在行業(yè)整體承壓的背景下,大行的資產(chǎn)負債表持續(xù)做大,且市場給出了正向反饋。國泰海通證券固收研究團隊在一份研報中總結(jié):“強者主動擴張、弱者縮表降險”,大行“風(fēng)險底盤穩(wěn)固,具備主動擴張條件”。

城商行內(nèi)部格局同樣呈現(xiàn)明顯分化。今年一季度資產(chǎn)增速前十的上市銀行中,有5家為萬億級城商行。值得關(guān)注的是,江蘇銀行自去年登頂城商行行業(yè)龍頭后,一季度擴表增速達13.2%,資產(chǎn)規(guī)模逼近5.6萬億元。

與此同時,城商行梯隊“組團”追趕態(tài)勢凸顯:重慶銀行、哈爾濱銀行資產(chǎn)規(guī)模已于去年邁入萬億行列;天津銀行、廣州銀行體量距萬億關(guān)口僅一步之遙;吉林銀行、蘇州銀行、齊魯銀行、青島銀行則處在8000億元至9000億元區(qū)間蓄勢擴容;另有9家城商行處在5000億元至8000億元規(guī)模梯隊。

對一部分城商行而言,“摒棄規(guī)模情結(jié)”似乎不在選項里。

一位城商行高管這樣向證券時報記者解釋背后邏輯:“從某種程度上說,規(guī)模是實力的硬指標,往往意味著更大的市場份額、更低的融資成本、更多的業(yè)務(wù)資質(zhì)、更強的抗風(fēng)險能力。如果停滯不前,很可能被邊緣化。”

三大路徑有不同驅(qū)動力

三類銀行的規(guī)模變化,驅(qū)動力完全不同。

對于國有大行,國泰海通銀行業(yè)首席分析師馬婷婷的分析提供了核心視角:“金融強國”戰(zhàn)略引導(dǎo)下,國有大行發(fā)揮信貸“壓艙石”作用,行業(yè)集中度進一步向頭部集中。

一方面,在國家重大戰(zhàn)略項目與制造業(yè)中長期信貸支撐下,國有大行依然保持絕對的競爭優(yōu)勢;另一方面,2022年以來,國有大行在短期貸款市場中的份額持續(xù)攀升,憑借低成本資金優(yōu)勢在供應(yīng)鏈金融及普惠小微領(lǐng)域快速滲透,個人消費貸也保持較快增長。

對于股份行,國信證券金融業(yè)首席分析師王劍拆解了其面臨的三重經(jīng)營壓力:一是國有大行依托資金成本優(yōu)勢下場搶客戶,股份行在客群與區(qū)域布局上與其高度重合,首當其沖;二是2017年嚴監(jiān)管落地后,股份行過去賴以起家的差異化業(yè)務(wù)大幅收縮,新的增長引擎沒有跟上;三是房地產(chǎn)和零售信貸領(lǐng)域的風(fēng)險暴露,迫使股份行放慢擴張步伐。

一位股份行資產(chǎn)負債部人士分析資產(chǎn)配置層面的困境:“過去主要的‘發(fā)動機’(主要指房地產(chǎn)、零售信貸)熄火,新興領(lǐng)域暫時沒辦法填補銀行業(yè)全部的貸款需求,地方政府融資又不敢太冒進,結(jié)果就是擴表乏力。”

城商行則展現(xiàn)出極強的區(qū)域經(jīng)濟韌性。馬婷婷表示,在“經(jīng)濟大省挑大梁”的政策傳導(dǎo)下,地方固定資產(chǎn)投資與產(chǎn)業(yè)升級提速,區(qū)域信貸需求持續(xù)旺盛,有力支撐本地城商行穩(wěn)步提升市場份額。

一位中型城商行高管這樣概括區(qū)域經(jīng)濟的底層邏輯:“什么樣的地打什么樣的‘油’。尤其是中小銀行,規(guī)模擴張通常和地方GDP增長、基礎(chǔ)設(shè)施投資等目標綁定。當?shù)匾残枰粡埬玫贸鍪值慕鹑诿晕嘟鹑谌瞬藕唾Y源,反哺地方產(chǎn)業(yè)升級。”

信貸擴張路徑尚待時間檢驗

上述三種路徑能走多遠,業(yè)內(nèi)受訪者看法各異。

作為中國金融體系的“壓艙石”,業(yè)內(nèi)人士對國有大行的規(guī)模擴張普遍持肯定態(tài)度。尤其是,國有大行存量不良包袱在政策支持下不斷出清,財政注資計劃亦加速落地,進一步提升其服務(wù)實體經(jīng)濟的能力。

王劍認為,信貸擴張從“高速”轉(zhuǎn)向“高質(zhì)”是必然趨勢,不過宏觀經(jīng)濟的穩(wěn)健運行、政策的精準引導(dǎo)以及結(jié)構(gòu)性新動能崛起,共同支撐國有大行信貸仍將維持在合理增速區(qū)間。

“國有大行作為貨幣政策傳導(dǎo)的主要渠道,既能在寬信用周期中擴大資產(chǎn)規(guī)模,又能在政策引導(dǎo)下獲得結(jié)構(gòu)性業(yè)務(wù)機會,如普惠小微貸款、科技創(chuàng)新再貸款等專項支持。”王劍表示。

城商行的考驗則更加緊迫,多家已跨過萬億規(guī)模大關(guān)或者沖擊該目標的銀行核心一級資本充足率緊貼紅線。“一些頭部城商行看起來把‘規(guī)模擴張—盈利提升—估值提升—再融資—規(guī)模擴張’的路徑走通了,也引發(fā)了個別‘追兵’效仿。”前述中型城商行高管稱。

不難看出,在資本監(jiān)管趨嚴、信貸投放需求與風(fēng)險抵御壓力三重因素疊加下,近年中小銀行掀起增資熱潮,且本輪增資潮呈現(xiàn)明顯的地方國有資本主導(dǎo)特征。

“現(xiàn)在的快,可能還需要過幾年再來驗證。”有城商行高管表示,“我們曾經(jīng)犯了這個錯誤,在看似好賺錢的方向上一路狂奔,結(jié)果付出沉重代價,至今還在消化。”

相較而言,股份行面臨的挑戰(zhàn)最為根本——資產(chǎn)份額持續(xù)收縮,盈利水平卻未見改善,市場也尚未給予其轉(zhuǎn)型成功的估值溢價。對此,前述股份行資產(chǎn)負債部人士直言:“還需要時間。不管是穩(wěn)住息差、提升中收還是穩(wěn)住資產(chǎn)質(zhì)量,根基都是客戶和市場,都需要時間。”