證券時報記者 毛軍

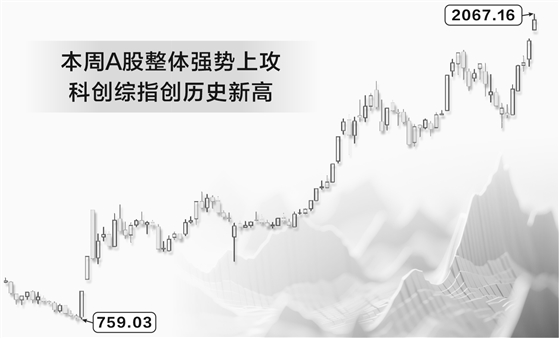

本周,A股整體強勢上攻,科創綜指創歷史新高,創業板指創近11年新高,深證成指創5年多新高,滬深300、中證500等均創出多年新高,上證指數也逼近前期高位蓄勢待突破,日成交額連續超過3萬億元。

杠桿資金本周大幅凈買入逾707億元,融資余額猛增至2.77萬億元,創歷史新高。所有申萬一級行業本周都獲得融資凈買入,其中電子行業獲得逾193億元凈買入,有色金屬獲得逾61億元凈買入,電力設備、通信、機械設備三行業均獲得超50億元凈買入,計算機、非銀金融、基礎化工也都獲得超30億元凈買入。

科技股成為本周市場最耀眼的板塊。芯片概念股在全球芯片股大漲帶動下全線走強,板塊指數連續3日創歷史新高,汽車芯片、第三代半導體、先進封裝等多個細分板塊指數也均刷新歷史紀錄。

截至5月8日收盤,多達69只芯片概念股年內股價翻倍,占年內翻倍股數量的逾34%。其中利通電子年內漲幅超過528%,宏和科技年內漲幅達304%,九州一軌、長光華芯、長飛光纖、歐萊新材等年內漲幅均超過200%。

人工智能的爆發,帶動芯片需求激增,存儲芯片價格自去年以來持續大漲。花旗預計,2026年DRAM平均售價上漲88%,NAND閃存平均售價上漲74%。TrendForce集邦咨詢最新調查也顯示,2026年第二季度通用型DRAM合約價格預計環比上漲58%—63%,NAND閃存合約價格環比上漲70%—75%。

量價齊升帶動下,芯片相關公司業績激增。如香農芯創,2026年一季度實現凈利潤13.27億元,同比增長7835%,今年一個季度的利潤超過去年全年凈利潤。雖然近1年來香農芯創股價上漲約6倍,但動態市盈率驟降至15倍左右。

德明利2026年一季度凈利潤同比增長逾4943%,江波龍一季度業績增長2644%,佰維存儲一季度業績增長1567%,動態市盈率均驟降至15倍以下。

在股價大幅上漲之后,投資者也要注意市場獲利回吐壓力。美股芯片股已率先遭遇拋售潮,當地時間5月7日,費城半導體指數低開低走大跌2.72%,應用光電跌超11%,ARM跌超10%,泰瑞達、邁威爾科技跌逾7%,閃迪、英特爾等跌幅均超過3%。

在A股市場,據Wind數據統計,5月8日芯片板塊遭主力資金凈流出超100億元。其中海光信息凈流出逾19億元,兆易創新凈流出逾15億元,通富微電、中芯國際、中科曙光、芯原股份等也均凈流出超億元。

本周算力概念股也連續走強,東數西算、數據中心、算力租賃等多個細分板塊指數創歷史新高。中嘉博創8日4漲停,三人行6日3漲停,航錦科技5日3漲停,潤建股份、中國長城均4日3漲停。

消息面上,據OpenRouter最新數據,上周(4月27日至5月3日)全球AI大模型總調用量為23.9萬億Token,較此前一周增長8.6%。其中,中國AI大模型的周調用量上升至7.942萬億Token,環比增長81.7%。

需求的激增,促使阿里云、騰訊云、百度云等近來密集宣布上調AI算力價格,H100GPU租賃單價半年內上漲近40%。

此外,人工智能、商業航天、人形機器人、光通信等科技板塊也紛紛連續上漲。

展望后市,銀河證券指出,科技、AI、光通信當前處于“高景氣、高估值、高擁擠”狀態,對交易能力的要求越來越高,5月更應關注業績持續超預期的細分方向,而非普漲行情。高端制造中期趨勢未改,國防軍工的商業航天邏輯、機械設備的機器人產業化邏輯有望延續,以及新能源、電力設備出海等也具備彈性。

中原證券表示,隨著年報與一季報披露收官,市場將從預期轉向現實的業績,資金將加速向具備業績兌現能力的硬科技集中。5月中旬需重點跟蹤CPI、社融等宏觀數據,若數據改善可適度關注順周期板塊;5月下旬,需警惕月末流動性季節性收緊帶來的波動風險,保持部分防御資產配置,靈活應對市場高低切換。