證券時報記者 王軍 卓泳

近日,A股上市公司宏輝果蔬實控人黃俊輝與蘇州申澤瑞泰企業管理合伙企業(以下簡稱“申澤瑞泰”)簽署了表決權放棄協議,永久放棄所持股份對應的表決權、提名權及提案權。就在同一天,皮阿諾也發布公告,原控股股東馬禮斌股份轉讓收款完成后,將無條件放棄其持有的19.34%股權對應的表決權。

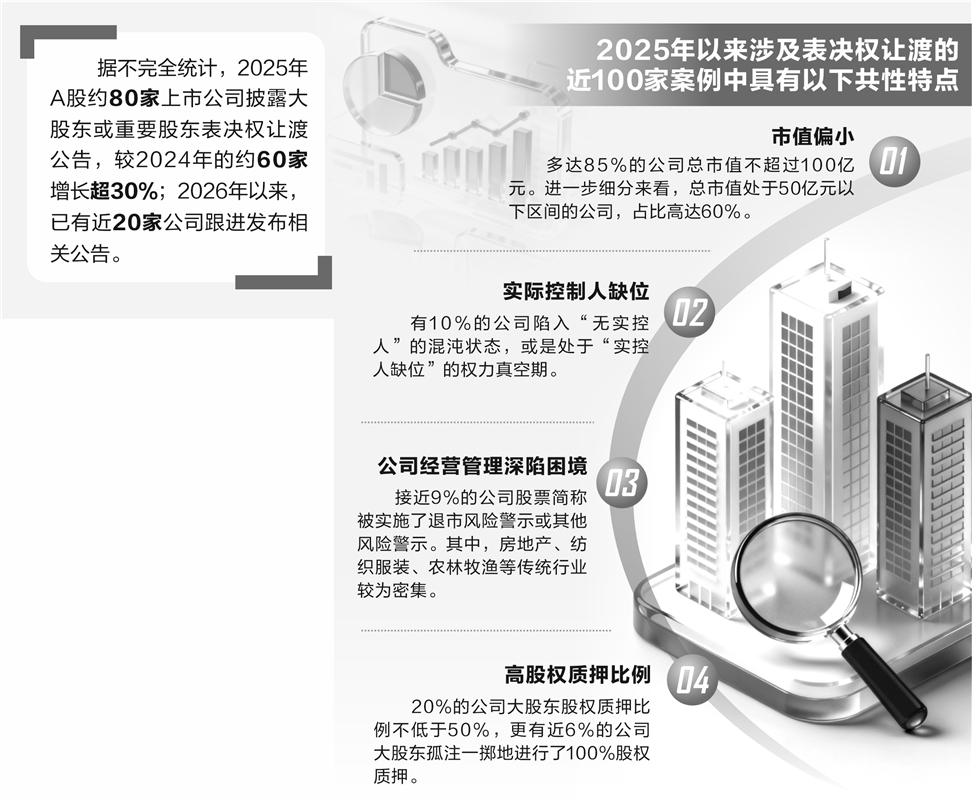

證券時報記者梳理發現,表決權讓渡正在成為A股上市公司控制權轉移的重要方式之一。據記者不完全統計,2025年A股約80家上市公司披露大股東或重要股東表決權讓渡公告,較2024年的約60家增長超30%;2026年以來,已有近20家公司跟進發布相關公告。

然而,這一看似創新的模式背后,卻隱藏著諸多公司治理的隱憂。受訪的業內人士表示,表決權讓渡本身在引入戰略資源、化解經營困境時可發揮積極作用,但必須堅守控制權清晰、權責匹配、信息透明的底線。

A股表決權讓渡熱度不減 “控股權倒掛”現象頻現

根據宏輝果蔬與申澤瑞泰簽署的《表決權放棄協議》,黃俊輝永久放棄其持有的8677.86萬股股份(占總股本的14.26%)所對應的表決權、提名權及提案權。這一舉措意味著,在公司的決策舞臺上,這部分股權對應的發聲權被徹底“靜音”。

回溯申澤瑞泰拿下表決權的路徑,先是在2025年6月,以協議轉讓的方式收購宏輝果蔬控股股東黃俊輝所持有的1.51億股(占當時總股本的26.54%),轉讓價款約為8.6億元,申澤瑞泰因此成為宏輝果蔬新的控股股東。之后通過簽署協議,拿下另外14.26%的表決權。

至此,黃俊輝實控團隊雖然名義上仍然持有宏輝果蔬22.26%的股份,但因為放棄了14.26%的表決權,失去了對這家公司的“話事權”,宏輝果蔬的控制權格局也被改變。

這并非表決權讓渡的孤例。據證券時報記者不完全統計,今年以來已有近20家A股上市公司發布了表決權安排相關公告,延續了2025年以來的表決權讓渡熱潮。

表決權讓渡正逐漸成為A股市場中常見的股權管理方式,甚至出現了“控股權倒掛”:即新控股方實際持有的股權占比,明顯低于原控股方等進行表決權委托或放棄的股份占比,二者差異有時高達數倍。

比如,2024年8月,*ST新元控股股東朱業勝等人與新輝控股簽署《表決權委托協議》,將13.98%股份的表決權不可撤銷地委托給新輝控股。表決權讓渡后,新輝控股擁有公司單一最高比例表決權,但該公司并不實際持有*ST新元的股份。

記者進一步梳理發現,讓渡表決權的上市公司具有多個共性特點:市值規模較小、實際控制人缺位、經營管理深陷困境或者股權質押比例居高不下。從市值角度來看,數據顯示,2025年以來涉及表決權讓渡的近100家案例中,多達85%的公司總市值不超過100億元。進一步細分來看,總市值處于50億元以下區間的公司,占比高達60%。

在實際控制人缺位方面,數據顯示,2025年以來涉及表決權讓渡的案例里,有10%的公司陷入“無實控人”的混沌狀態,或是處于“實控人缺位”的權力真空期。

再者,當公司經營管理深陷困境時,也極易觸發股東讓渡表決權。數據表明,2025年以來涉及表決權讓渡的案例中,接近9%的公司股票簡稱被實施了退市風險警示或其他風險警示。其中,房地產、紡織服裝、農林牧漁等傳統行業較為密集。

此外,高股權質押比例也是引發股東讓渡表決權的導火索。數據顯示,2025年以來涉及表決權讓渡的案例中,20%的公司大股東股權質押比例不低于50%,更有近6%的公司大股東孤注一擲地進行了100%股權質押。

背后動機復雜 治理隱患不容忽視

上市公司股東“放棄表決權卻保留股權”,看似矛盾,實則是經過精細測算的商業安排。

北京市盈科(深圳)律師事務所高級合伙人及資本市場法律事務中心主任陳超明接受證券時報記者采訪時表示,這背后有三大動機:一是稅務與變現成本最優。如果原股東直接轉讓股權,將觸發高額的企業所得稅或個人所得稅(尤其是自然人股東),同時可能面臨鎖定期、減持比例限制及信息披露義務。而讓渡表決權不涉及股權過戶,不產生即時納稅義務,股東可繼續持有股份,等待更有利的退出窗口。

二是規避合規紅線。根據《上市公司收購管理辦法》,如果通過協議轉讓方式取得控制權,往往觸發全面要約或30%的股份收購義務。而通過“受讓表決權”的方式取得控制權,不涉及股份過戶,可規避要約收購觸發點。同時,這種方式也不構成形式上的“借殼上市”,從而繞過了重組上市的嚴苛審核。

三是保留上行收益。部分原股東并非徹底退出,而是判斷公司當前處于估值低谷。他們愿意讓渡控制權給具有運營能力的新方,以期改善公司基本面,待股價回升后再擇機減持。

這一點在申澤瑞泰拿下宏輝果蔬的表決權案子中也有所體現。宏輝果蔬近期公告,擬斥資7億元收購江西施美藥業41.128%股權,跨界切入醫藥健康賽道。從業績下滑的“果盤子”跨界“藥瓶子”,背后的操盤手或是有醫藥背景的申澤瑞泰。天眼查信息顯示,申澤瑞泰的實際控制人為葉桃、劉揚,他們都是上海騰瑞制藥股份有限公司的聯合創始人,在醫藥行業具有豐富經驗。此外,申澤瑞泰的大股東是蘇州國資——蘇州市戰興投產業基金合伙企業(有限合伙),這是一只圍繞重大項目開展戰略性投資的并購基金。

在陳超明看來,這是一種“以控制權換時間”的耐心資本邏輯。但問題是,一旦讓渡表決權,原股東對經營決策的監督能力大幅削弱,往往陷入“肉在砧板”的被動局面。記者梳理發現,在實際的運營中,交易雙方取消承諾、分道揚鑣甚至對簿公堂的案例屢見不鮮,表決權安排的穩定性頻受挑戰。

例如*ST新元,在表決權讓渡后不到一年時間,朱業勝等人以新輝控股“治理失當、干預經營、未兌現承諾”為由提起訴訟,要求解除協議并賠償損失。2025年9月,雙方達成表決權委托協議解除,新輝控股失去表決權,控制權回歸朱業勝等人。

“表決權讓渡在特定情況下,確實是引入新資源、新機制、新管理團隊的有益嘗試。但在當前的制度環境和市場實踐中,帶來的治理隱患也不可小覷。”陳超明對此總結了五大核心隱患:一是控制權與受益權錯位,激勵約束失衡;二是易形成雙頭治理、影子干預;三是中小股東制衡弱化,利益輸送風險上升;四是新控制方易激進轉型,戰略缺乏穩定性;五是股權質押、凍結與表決權行使沖突,加劇控制權不穩。

監管趨嚴 實質重于形式

不難發現,表決權讓渡更像一把“治理雙刃劍”,其初衷或許是“借力發展”,但若缺乏對治理結構的事前設計、對事實控制人的明確披露、對新控制方權責的科學約束,以及對原股東行為的有效隔離,它極易演變為一場“控制權空心化、治理形骸化、風險社會化”的資本游戲。

面對市場亂象,監管層正在不斷完善上市公司治理要求。今年3月,中國證監會就《上市公司監督管理條例(公開征求意見稿)》公開征求意見,其中規定“股東不得通過任何形式將表決權交由他人按照他人意志行使”“股東放棄股份表決權的,不免除其負有的信息披露、要約收購、轉讓股份限制等法律、行政法規、國務院證券監督管理機構規定的義務”。

陳超明表示,在表決權讓渡增多的背景下,監管部門將從“實質重于形式”的原則出發,對上市公司的治理結構和控制權歸屬進行穿透審查。曾被視為監管真空地帶的事實控制人,將面臨更嚴格的認定和責任追究。

所謂“實質重于形式”,具體有三點舉措:一是穿透表決權安排,識別“事實控制人”;二是不以章程或協議名稱為準,而以控制力實現路徑為準;三是將法律責任如實歸位給事實控制人。

在他看來,這將有利于公司治理真實化,杜絕“協議控制”“影子控制”“代持控制”等模糊地帶;有利于公司治理責任實質化,不讓任何“幕后操盤手”通過形式安排逃避法律責任;有利于投資者保護實質化,投資者有權知道誰是實際控制人,而不是看一份粉飾過的表決權協議。