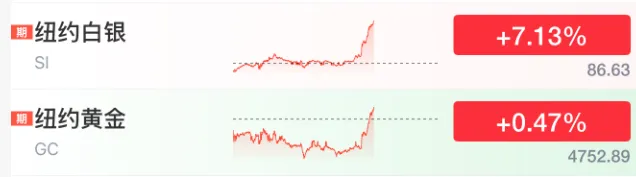

白銀價格暴漲。

11日晚,白銀價格突然暴漲。

截至收盤,現貨白銀價格漲7.15%,報86.08美元/盎司,COMEX白銀期貨價格漲7.54%,報86.960美元/盎司。

WTI原油期貨6月合約收漲2.78%,報98.07美元/桶。布倫特原油期貨7月合約收漲2.88%,報104.21美元/桶。

美股三大指數均小幅收漲,道指漲0.19%,標普500指數漲0.19%,納指漲0.1%。其中,標普500指數、納指續創新高。

分析人士:A股走向“全面牛市”仍需時間

5月11日,A股強勢拉升。截至收盤,滬指漲1.08%報4225.02點,深證成指漲2.16%,創業板指漲3.5%,科創綜指漲3.37%,滬深北三市合計成交約3.57萬億元,較此前一日增加近4900億元。高盛近期發布最新亞洲股票策略報告,明確提出“超配中國”,并將滬深300指數未來12個月目標位上調至5300點。

弘業期貨宏觀研究員黃思源表示,5月以來,A股成交放量并非單一因素驅動。從資金結構看,兩融資金是最大的增量資金來源。截至5月7日,A股融資余額達27663億元,兩融余額合計27864億元,雙雙創下歷史新高。融資資金凈流向高度集中于科技與資源類板塊,呈現典型的杠桿加倉特征。北向資金延續凈流入態勢,外資對A股中長期仍持積極態度。

這輪科技板塊驅動的行情,究竟是中期主線還是階段性沖頂?

東證期貨宏觀策略高級分析師王培丞認為,短期全球芯片供應緊張、價格居高不下之勢難以緩解,AI領域投資景氣度極強。看向國內,新質生產力領域投資已成為拉動經濟增長的新引擎。因此,不宜將科技板塊驅動的行情當作“電風扇”般頻繁切換的行業輪動。

黃思源則從基本面與交易面兩個維度分析稱,本輪行情的主要驅動力來自國產AI產業鏈業績的超預期兌現,AI對業績的貢獻已進入“1到N”的放量期。這是產業趨勢從概念走向基本面的關鍵轉折,也是中期主線的立身之本。

“不過,短期市場已出現階段性沖頂信號。”黃思源表示,科技板塊成交占比急劇攀升至歷史極值,部分細分賽道換手率過高,融資買入占比快速上升,市場情緒明顯過熱。其他板塊并未有效跟隨,表明市場并非形成廣泛的盈利復蘇預期,而是集中博弈AI敘事。這種“少數板塊虹吸全市場流動性”的結構,往往是短期情緒接近峰值的信號。綜合來看,AI作為中期產業主線的地位未動搖——技術進步、資本開支、業績兌現仍在良性循環中。但就交易層面而言,本輪行情或許是市場情緒沖頂疊加杠桿資金加速入場的結果,而非穩健的中期主升浪。

5月中下旬,消費、金融等前期表現偏弱的板塊能否接力科技板塊,推動市場從“結構性牛市”走向“全面牛市”?

黃思源認為,消費與金融板塊具備估值修復與輪動補漲的基礎,但“全面牛市”的條件尚不成熟,板塊間更可能呈現“結構輪動”而非普漲格局。消費板塊估值處于低位,政策端“以舊換新”擴容、消費貸貼息等持續加碼,一季報中調味品、軟飲等細分領域已溫和復蘇。但居民消費信心與收入預期改善是慢變量,需等待社零增速進一步回暖的信號。

“金融板塊基本面支撐更強:一季度證券業和保險業凈利潤超預期,險資與兩融資金已開始增配金融方向。但受信貸需求偏弱等因素影響,銀行股估值修復仍需時間。”黃思源說。

王培丞則更為謹慎。他表示,當前社零增速中樞圍繞2%波動,信貸增速持續回落,地產成交同比負增長,基本面對消費和金融板塊的支撐較弱。這些板塊在科技股擁擠、資金過于集中的行情中,或因低估值、低倉位、低關注而有一定勝率,但賠率有限,行情持續性較短,較為考驗投資者的交易能力。

聲明:證券時報力求信息真實、準確,文章提及內容僅供參考,不構成實質性投資建議,據此操作風險自擔

下載"證券時報"官方APP,或關注官方微信公眾號,即可隨時了解股市動態,洞察政策信息,把握財富機會。