證券時報記者 胡敏文

近日,浙江證監局對ST臻鐳作出行政處罰,直指其全資核心子公司城芯科技2022年虛增營收,導致上市公司年報存在虛假記載。這家撐起上市公司三成以上營收的子公司造假翻車,直接動搖了ST臻鐳整體業績的可信度。

ST臻鐳并非孤例,背后是A股上市公司經營架構的變遷。據證券時報記者統計,2025年超千家上市公司母公司營收占合并報表比重不足10%,數量較往年顯著攀升。諸多上市公司母公司逐步剝離實體經營職能,轉向控股,子公司則從昔日業務配角,一躍成為支撐上市公司的實際經營核心。

與之相悖的是,子公司經營權重快速抬升,信息披露要求卻并未同步跟進。手握上市公司業績命脈的核心子公司長期處于披露不充分狀態,持續影響上市公司規范運作與信息透明度。

母公司“空心化”比例十年翻倍

A股上市公司核心業務逐步向下屬子公司遷移的趨勢,清晰呈現在歷年財報數據中。

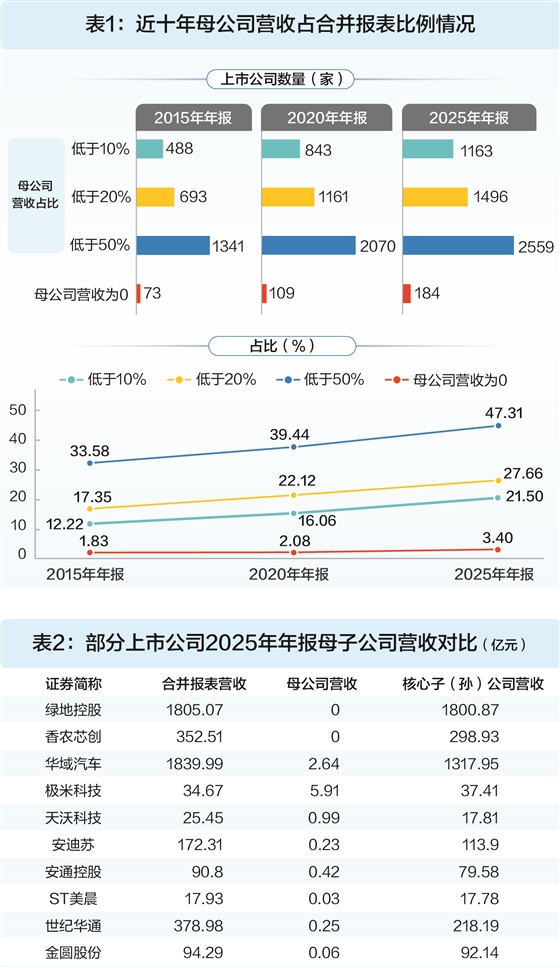

2025年報數據顯示,全市場上市公司母公司營業收入占合并報表比重不足10%的有1163家,占A股比例為22%。這意味著,已有超兩成上市公司母公司出現“空心化”現象,大部分的營收與利潤,基本由下屬子公司貢獻。

拉長時間維度來看,更能凸顯上市公司業務持續下沉態勢。據證券時報記者統計,2015年披露完整報表的3994家A股公司中,母公司營收占比不足10%的企業有488家,占比12%。此后這一比例逐漸攀升,2020年升至16%,2025年進一步攀升至22%,十年間近乎翻倍。

同步走高的還有無實際經營的“空殼式”母公司數量,營收歸零的上市公司母公司從2015年的73家,增至2025年的184家,規模大幅擴張(表1)。

從具體企業表現來看,常見的業務下沉有兩種形態。

一種是業務高度集中于單家下屬子公司。例如,綠地控股2025年合并報表營收約1800億元,母公司營收為零,千億規模營收幾乎全部來自第一大控股子公司;香農芯創母公司同樣無營收,第一大子公司則貢獻了近85%的收入;華域汽車母公司營收不足3億元,核心子公司單家營收超1300億元,撐起公司絕大部分業績。極米科技的情況更為極端,其第一大子公司營收達37.41億元,超過了合并報表34.67億元的營收規模(表2)。

另一種是少數幾家子公司主導經營。例如,蘇利股份2025年合并報表營收27.77億元,母公司僅實現0.08億元,而在不考慮內部交易抵銷的情況下,前兩大子公司合計貢獻26.04億元,營收占比超九成;紅相股份合并報表營收7.27億元,前兩大子公司貢獻近九成收入。鵬欣資源、東材科技、保利聯合等企業也是類似情況。

子公司何以成經營主體?

從實際情況來看,上市公司經營職能、核心資產持續向子公司下沉,大多是企業主動推進的集中式、整體性業務遷移。結合A股資本運作與架構調整實踐,子公司逐步成長為核心業績主體,主要通過以下路徑實現。

不少上市公司通過新設子公司,將母公司原有主營板塊、核心資產與資源整體剝離注入。航錦科技即為代表,2020年及以前,其化工主業集中于母公司,母公司營收占合并報表營收比重達八成;2021年公司實施架構調整,新設全資子公司承接全部化工業務。調整后其母公司徹底退出生產經營,營收斷崖式下滑,2024年、2025年母公司營收直接歸零。

借殼式重組是推動母公司空心化的另一重要路徑。上市平臺原有業務被整體置出,新注入資產與業務體系多落至子公司,由此形成子公司實際經營、母公司僅保留上市殼平臺的格局。典型如外服控股、潤澤科技,借殼完成后母公司營收直接歸零,全部經營收入均由核心子公司實現。

此外,外延式并購擴張,也在重塑上市公司經營主體格局。為突破原有業務瓶頸、培育新的業績增長點,不少上市公司持續開展產業并購,收購標的大多作為控股子公司獨立運營。

為保障并購標的經營穩定性、兌現業績承諾,多數上市公司會延續標的原有經營管理模式。以特發信息為例,并購后特發東智原核心團隊繼續負責生產、銷售、業務拓展等一線運營事務,母公司層面較少直接干預日常經營。

為何子公司主導經營的現象愈發普遍?據南京審計大學內部審計學院院長許漢友分析:“這是企業規模化、專業化發展的市場選擇,也是風險隔離、資源優化配置的必然結果。將不同業務、資產拆分至子公司,可實現專業化管理,培育新業務增長點。同時,部分地區對特定行業子公司提供稅收減免、財政補貼等扶持,助推企業設立子公司。而子公司具備獨立法人資格,可隔離業務失敗、債務違約等風險,避免波及母公司及全體股東。”

財務專家王立慧表示,如果母公司能對子公司實施有效管控,且子公司信息充分披露,這屬于正常的控股結構。反之,如果管控失效,或母公司利用子公司層級隱匿風險、掩蓋問題,則構成需要關注的“空心化”問題。

信披盲區暗藏合規風險

那些存在母公司“空心化”狀況的上市公司中,核心子公司往往承載著真正的營收與利潤。與之形成鮮明反差的是,這些關鍵實體很多時候處于信息披露的盲盒之中。

按照現行披露規則,以“凈利潤影響10%以上”作為是否專項披露的主要標準。而營收規模、資產質量、現金流狀況等關鍵維度未被納入常規強制披露范圍。在許漢友看來,這一標準落后于子公司作為經營主體的現實——大量貢獻過半營收的核心子公司,因利潤占比未觸線便可免于詳細披露,投資者難以獲悉更多信息。

標準之外,披露信息的顆粒度同樣粗放。即便納入披露范圍,現行規則也僅要求列示基本信息,對詳細財務數據、公司治理結構、內控建設等缺乏剛性約束。王立慧表示,一旦子公司出現債務違約或經營危機,母子公司間的風險傳導路徑、母公司的兜底責任邊界均無明確披露規范。錦天城律師事務所律師顧春峰說,上市公司定期報告僅要求簡略羅列子公司名單,對子公司經營數據、內控情況、重大投融資、對外擔保、資金往來等核心信息披露要求很低。

此外,跨境與多層嵌套架構正在放大這一盲區。在股權多層嵌套、境外布局常態化的背景下,遠端子公司與境外實體的披露標準更為模糊。顧春峰表示,核查鏈條冗長、穿透監管難度陡增,部分上市公司借此將關鍵業務與潛在風險一并“藏”進監管視野的死角。

當核心資產的信息長期不透明,必將影響投資者的投資決策,埋下治理隱患。知名財稅審專家劉志耕指出,子公司信披不足,會導致投資者無法準確評估上市公司盈利能力與資產質量,基于合并報表的表面數據可能誤判;部分上市公司則通過不公允關聯交易、利潤轉移或向管理層持股平臺輸送利益,導致信息透明度不足,削弱了外部監督。

從近年監管處罰案例來看,子公司已成為上市公司違規高發主體,管控缺失與信披缺位催生大量合規風險。

諸多典型違規案例印證了這一問題。比如,特發信息收購特發東智100%股權,特發東智自此成為上市公司的營收支柱。為完成并購對賭業績目標,留任的原管理團隊在四年時間里,以虛構業務、跨期調節成本等手段虛增利潤合計約1.7億元。聆達股份的情況同樣典型,其全資子公司金寨嘉悅繞開上市公司審議流程與信披要求,違規對外及為公司時任高管提供擔保,累計金額1.26億元。

梳理上述案例可以發現共性問題:不少上市公司經營重心已經下沉至子公司,但其治理半徑、風控能力與信息披露機制,未能同步延伸至下屬經營主體。

健全核心子公司信披體系

業內人士表示,伴隨上市公司的經營重心持續下沉,監管與治理的觸角也需同步延伸。

完善子公司信息披露,本身也是企業治理能力的直觀體現。在許漢友看來,完整展示子公司的財務、經營與風險信息,既能保障中小投資者的知情權,推動行業合理定價,也能壓縮財務造假與利益輸送的空間,倒逼上市公司規范子公司治理。

在多位專家看來,想要補齊披露短板,需要監管、上市企業、審計機構三方協同發力,多維度完善約束體系。

監管層面,亟待規則革新,豐富核心子公司的信息披露要求。

全國人大代表、廈門國家會計學院教授黃世忠在今年兩會期間曾提出,以“業務收入占上市公司合并報表總收入10%及以上”作為核心認定標準,同步輔以資產總額、凈利潤占比等指標進行交叉認定,劃定重要子公司的披露范圍。此舉旨在將顯著影響報表數據、關乎投資判斷的子公司納入強制披露范疇。

在此基礎上,許漢友建議細化披露內容,要求重要子公司完整報送三大財務報表,同步公示內部治理架構、關聯交易、重大風險等事項,并在定期報告中專項呈現。

上市公司層面,則應落實主體責任、完善內控、主動披露,建立健全子公司信息報送與穿透式管理機制。

南京師范大學泰州學院商學院特聘教授胡上剛建議構建集團統一的財務管控平臺,確保各子公司關鍵經營數據、資金流向、大額交易、關聯往來等核心信息能夠實時歸集、穿透核驗,并實現自動化預警。對于大額資金支付,應升級為母公司層面的審批控制。

審計機構作為數據真實性的把關主體,也需調整核查重心。

顧春峰指出,審計工作要改變以往重合并報表、輕子公司核查的思路,將重要子公司納入重點審計范圍,加大對核心重要子公司的現場審計力度,強化賬務核查、實物資產盤點、關聯交易真實性與公允性等事項。

當前A股市場正從重上市主體向重實質經營轉變,子公司信息披露的透明度建設,是這一轉變中不可回避的課題。王立慧表示,唯有監管、公司、中介三方合力,才能讓投資者真正看清上市公司的全貌,維護資本市場的規范、公平、透明、健康發展。