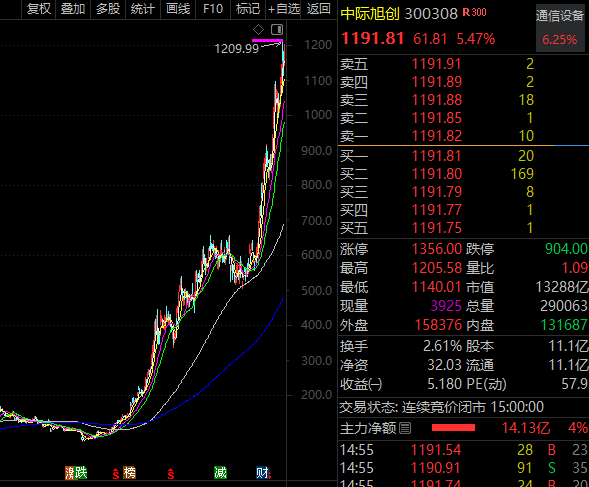

中際旭創股價頻頻創出歷史新高。

A股半導體板塊今年以來走勢強勁,半導體指數年內漲幅超過40%,AI與國產替代的雙重敘事將板塊推向歷史高位。然而,在這輪行情的另一面,一組數據同樣刷新了紀錄——芯片概念股年內重要股東凈減持規模正逼近千億元量級。此外,近期還有一批公司密集披露股東減持公告。

面對密集的“高位離場”,市場情緒難免產生波動。但證券時報·數據寶梳理發現,股東減持并不直接等同于股價的下跌。在產業高景氣的強力支撐下,減持引發的短期回調,反而可能為優質標的提供了難得的布局窗口。

芯片概念股年內凈減持近千億元

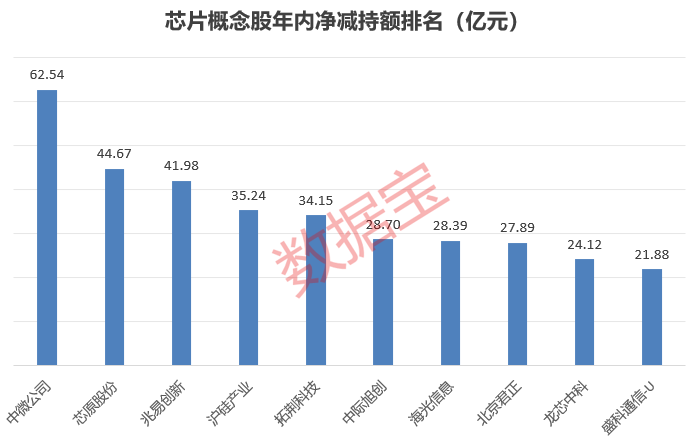

據數據寶統計,有350多只芯片概念股年內出現股東增減持的情況,其中310多只個股被股東凈減持。具體來看,中微公司年內被股東凈減持超62億元居首;芯原股份、兆易創新、滬硅產業等個股股東凈減持額均超30億元,中際旭創、海光信息、北京君正等個股股東凈減持金額均超20億元。

總體來看,芯片概念股年內被股東凈減持近千億元,創出歷史同期新紀錄。往前看,芯片概念股歷史同期還有7個年份被股東凈減持超百億元,其中2023年凈減持金額超500億元位居次席,2015年同期凈減持近497億元位居第三位。此外,2020年、2021年、2022年等同期芯片概念股東凈減持金額均超200億元。

減持不等于下跌

值得一提的是,股東減持不等于下跌,更不等于市場見頂。從全市場數據來看,2012年至2025年同期,當股東凈減持規模超過百億元時,上證指數在隨后的6月份平均上漲1.28%,且上漲概率超過五成;科創50指數在隨后的6月份平均漲幅更是超過6.2%,上漲概率高達八成。

個股層面,今年最具代表性的案例便是中際旭創。即便面對股東大額減持,公司股價依舊震蕩走高、屢創歷史新高,充分印證:只要產業處于高景氣周期,真正的龍頭牛股完全不懼減持擾動,走勢依舊堅挺。此外,近期創下歷史新高的個股中,也有相當一部分處于股東凈減持居前之列。

不過,數據統計也揭示了短期的真實壓力。中信建投證券的研究顯示,根據中信建投證券的研究,無論是滬深300、中證500還是中證1000的樣本股范圍內,在2023年4月至2024年3月期間,減持公告發布后,個股跑贏對應指數的概率均較小。

這些優質股高回撤

海通證券(現與國泰君安合并為國泰海通證券)一篇研報也指出,從歷史表現分析,增持股票組合總是能夠戰勝減持股票組合;從減持的變動比例來看,減持變動幅度較大的組合,跑贏大市的可能則越小。

該機構同時指出,減持股并不總是意味著風險。一般來說,市場對負面消息往往有一個消化周期,而負面消息導致的負向超額收益,也往往是在這個消化時間周期內取得。一旦過了這個消化周期,負面消息的影響就非常有限。

據海通證券研報,增持和減持股票組合相對于滬深300的超額收益都在第14個自然日(即兩周時間)到達最大,之后大幅度衰減。所以,一般來說,在公司發布減持公告后的兩周內,對發布股東減持的個股要引起謹慎。而在兩周后,股東減持消息的影響就會減弱很多。此時甚至可以找一些被利空消息過度反應的個股。當基本面出現重要利空消息時,恐慌情緒使得股價迅速下跌,過度的反應可能使得股票超跌,向下偏離其合理價值,對于優質個股來說,此時反而會出現超跌帶來的投資機會。

開源證券認為,近期市場調整不是大行情結束,而是擁擠交易要消化;不是趨勢反轉,而是大行情第三階段的結構再篩選。后市方向,主線仍然是科技成長,但不是簡單追高景氣,而是沿著“二次點火”方向做結構升級。

東吳證券也認為,科技核心資產的結構性機會依然穩健,并非全面的風格轉向,大方向上只要海外AI資本開支邏輯未被證偽、海外科技市場表現良好,那么A股科技核心資產依然是景氣度最強的方向。疊加巨型IPO落地前的階段性行情催化,板塊行情仍有支撐。非科技方向,內需消費當前缺乏強景氣與強政策催化,籌碼占優但基本面相對偏弱,建議小倉位博弈反彈,以平滑組合波動。

據數據寶統計,通信、電子板塊年內股價創出歷史新高且最新價較年內高點回調超20%的個股中,有29股評級機構數在5家及以上且市值超百億元。其中,海光信息、中微公司、拓荊科技等個股市值均超千億元。從機構關注度來看,中微公司、海光信息、芯原股份等個股均有17家及以上機構評級。

?

聲明:證券時報力求信息真實、準確,文章提及內容僅供參考,不構成實質性投資建議,據此操作風險自擔

下載"證券時報"官方APP,或關注官方微信公眾號,即可隨時了解股市動態,洞察政策信息,把握財富機會。