證券時報記者 裴利瑞

“基金行業要堅持客戶為本,始終注重投資者利益優先。”6月6日,中國證監會主席吳清在中國證券投資基金業協會第四屆會員代表大會上發表致辭,其中特別提及基金行業要增強逆周期思維,努力為投資者創造更可持續的中長期收益,堅決遏制賭押賽道、風格漂移、高位發行等頑疾,更不能回到“沖規模、賺快錢”的老路上去。

這番話不僅是對行業發展的定調,更是對公募基金過去幾年探索轉型方向的精準勾勒。

站在2026年年中回望,從曾經動輒千億認購的“日光基”神話,到如今績優基金頻頻掛出限購公告和風險提示,公募基金行業在新一輪周期中愈發克制與冷靜,體現出從重規模到重回報、從規模至上向以持有人利益為本的回歸。

新基發行更克制

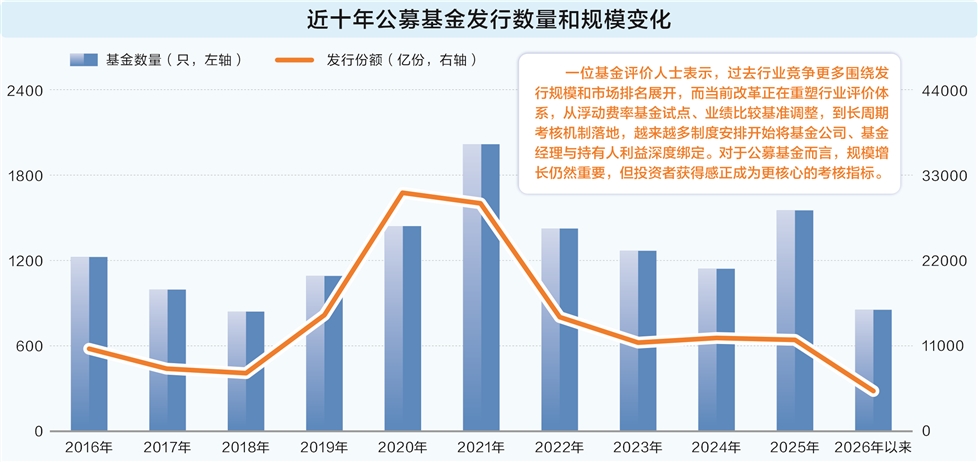

數據是行業情緒最客觀的注腳。Wind數據顯示,截至6月5日,2026年以來公募市場共成立了729只基金,合計規模5696億元,不足2021年同期的一半。盡管指數震蕩走高,科技行情炙手可熱,但新發市場卻并未重現往日的“瘋狂”,全市場募集規模超過50億元的基金僅11只,且至今未現百億級“大爆款”。

從產品類型來看,募集規模較大的基金也并不全是主動權益基金,反而多了些REITs、FOF、“固收+”、短債基金等定位穩健增值的產品。究其原因,在本輪行情的權益新基金發行中,基金公司普遍表現出審慎態度,主動將募集上限設置在50億元至80億元區間,甚至更低,避免規模過度擴張侵蝕長期業績。

這種克制,在和歷史的對比中顯得更為明顯。

回望五年前的2021年,彼時,新發基金市場如同烈火烹油,開年不到兩周成立規模便突破千億大關,僅1月11日一天便誕生5只百億級爆款,合計吸金超千億元;隨后,1月18日,某頭部公募發行的主動權益產品更是創下了單日2400億元的認購天量,最終認購確認比例僅為6.25%。全年來看,2021年,全行業新發規模近3萬億元,其中百億級基金26只。

五年后的克制,正是行業在支付了昂貴學費后,對高位發行這一頑疾的主動切割。一位第三方基金評價人士表示,2021年,大量基金在市場高位集中發行,雖然創造了亮眼的募集紀錄,讓基金公司實現了規模擴張,卻讓不少投資者在隨后數年的調整中承受了較大損失,甚至對公募基金行業失去了信任。當前基金公司主動控制募集規模、控制發行節奏,實際上是行業在為過去的高位發行“糾偏”,反映出行業發展邏輯正在從規模至上轉向以持有人利益為先。

績優基金限購成常態

與新發市場的“冷靜”形成共振的,是存量績優產品在申購端的緊約束,基金公司頻頻發布基金限購公告和風險提示,為市場降溫。

“高溢價本質上反映了非理性的追漲情緒,一旦市場回歸理性,溢價迅速消失,二級市場價格可能隨之大幅回落。”近日,財通基金在官方渠道連發兩條推文,反復提醒投資者注意旗下財通多策略福鑫定開混合基金的溢價風險。

在科技板塊的逼空行情下,這只近一年收益率高達402%的LOF基金吸引了眾多投資者關注,卻由于場外申購僅定期開放,大量資金蜂擁至場內購買,場內溢價率高達45%。為了防止投資者不理性的追漲買入,財通基金連續八天發布風險提示。而這只是基金公司為保護投資者所主動降溫的一個縮影。近期,基金行業還掀起了一波績優基金的“限購潮”。

從4月華商均衡成長、華商致遠回報將單日申購上限降至1萬元,到5月廣發遠見智選暫停1000元以上的大額申購,再到6月財通集成電路產業、財通成長優選等多只金梓才管理的績優基金頻頻收緊限購額度,最新的單日申購限額已降至1000元。截至目前,今年業績排名前十的主動權益基金中,有七只均處于暫停申購或暫停大額申購狀態,“績優限購”已經成為常態。

“閉門謝客”的背后,是基金公司從重規模到重回報的理念變革。上述基金評價人士表示,限購本質上是一種投資者保護機制,從基金管理的角度來看,資金流入過快會抬高建倉成本、增加組合管理難度,最終影響存量持有人的利益;從行業發展的角度來看,主動限購意味著基金公司已經將持有人利益置于規模增長之前,這與過去依賴明星基金持續吸引增量資金的思路存在明顯區別。

從重規模回歸到重回報

從2021年的千億新基狂歡,到2026年的績優基金限購潮,從高位發行到規模克制,這種跨越五年的范式轉移,本質上是公募行業從“向規模要利潤”向“為客戶賺收益”的本源回歸。

這種轉變并非偶然,而是近年來公募基金高質量發展持續推進的結果。

2025年5月,證監會正式發布《推動公募基金高質量發展行動方案》(下稱《行動方案》),明確提出要堅持以投資者為本,督促行業機構牢固樹立以投資者最佳利益為核心的經營理念,恪守“受人之托、忠人之事”的信義義務,實現從重規模向重投資者回報轉型。

此后,監管陸續從基金費率、業績基準、績效考核等多個角度對《行動方案》進行落實,2026年4月發布的《基金管理公司績效考核管理指引》再度提出,基金公司要全面建立以基金投資收益為核心的考核體系,首次納入基金利潤率、盈利投資者占比等投資者盈虧情況指標。

證券時報記者了解到,公募基金管理人分類評價的主要指標中包含了服務投資者指標,這一指標中便包含逆周期布局的考核,對高位發行規模較大、投資者體驗差的管理人予以扣分,反之加分。

一位基金評價人士表示,過去行業競爭更多圍繞發行規模和市場排名展開,而當前改革正在重塑行業評價體系,從浮動費率基金試點、業績比較基準調整,到長周期考核機制落地,越來越多制度安排開始將基金公司、基金經理與持有人利益深度綁定。對于公募基金而言,規模增長仍然重要,但投資者獲得感正成為更核心的考核指標。