范雨露 制圖

范雨露 制圖

長期以來,A股較H股普遍存在20%至40%的溢價,但近期這一格局正被硬科技龍頭率先打破,瀾起科技、寧德時代、兆易創新等企業的H股相繼出現對A股的溢價。這背后并非單一資金所為,而是外資長線基金、海外科技基金、南向資金及交易型資金共同推動的結果。

機構分析認為,這輪變化的本質,是全球資本對中國核心資產定價邏輯的重構——H股正從A股的“折扣替代品”轉變為具備獨立全球定價能力的估值平臺。雖然市場普遍認為,該溢價現象難以在所有硬科技公司中普遍化,但在具備全球龍頭地位、稀缺流通籌碼及清晰全球競爭力的少數核心企業身上,有望演變為“小范圍系統性溢價”現象。

誰在買入?多方力量共同推動

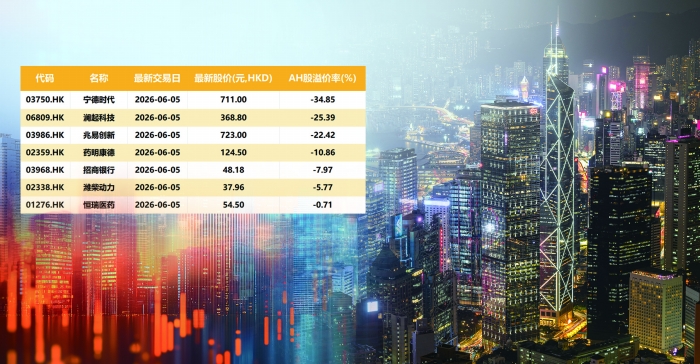

Choice數據顯示,截至6月5日收盤,共有7家公司的A股股價低于H股股價。其中,寧德時代的A股折價率為34.85%,瀾起科技的A股折價率為25.39%,兆易創新的A股折價率為22.42%。今年二季度以來,寧德時代等公司的H股溢價幅度整體呈現持續擴大的趨勢。

“買方不是單一資金,而是外資長線基金、海外科技基金、南向資金和部分交易型資金共同推起來的。”匯生國際資本總裁黃立沖對上海證券報記者表示。

他說,外資的構成主要包括全球長線基金、亞洲基金、科技成長基金、指數增強資金,以及部分主權基金和養老金配置資金。這些資金并非廣泛配置中國股票,而是集中投向中國硬科技領域中少數能夠納入全球可比框架的核心資產。

以瀾起科技為例,公司于今年2月登陸港股,IPO時國際配售獲得超過37倍認購。在其引入的基石投資者中,出現了摩根大通、瑞銀、霸菱資產、安本(Aberdeen)等外資機構的身影。這在一定程度上反映了外資機構對中國AI半導體資產的青睞。

“在這一輪行情中,南向資金也發揮了至關重要的作用。它并非簡單地跟風,而是為港股科技股提供了最稀缺的資源——持續的流動性、充足的成交深度及有力的估值承接。”黃立沖稱。

根據香港證監會數據,2025年港股通日均成交金額達1211億港元,同比增長151%,占香港市場成交額的百分比由2024年的18.3%升至24.2%。

因何而貴?全球定價邏輯重構

從基本面來看,多家A、H股價格“倒掛”的公司都有一個共同的特性,即具備較強的創新能力和全球競爭力。多家機構一致認為,部分硬科技龍頭在H股出現的溢價,本質上是全球資本對中國核心資產定價邏輯的一次深度重構。

惠理集團投資組合總監盛今對記者表示:從微觀估值來看,港股對全球央行邊際寬松拐點更為敏感,在DCF絕對估值模型下,美元無風險利率的變化驅動估值修復斜率系統性跑贏A股;而更深層的原因在于基本面預期的錯位,當A股估值權重仍不可避免地承壓于國內宏觀周期波動與存量博弈時,國際長線資本已在H股定價中考慮企業的全球化業務價值。

“特別是在AI算力與新能源基建深度耦合的超級產業敘事下,國際投資者正在為這些具備跨國競爭潛力的龍頭企業支付極高的全球化溢價。”盛今稱。

中銀全球策略(QDII-FOF)基金經理夏宜冰表示,中國多個行業的科技水平和供應鏈能力已處于全球領先地位,龍頭企業在全球范圍內都是領軍者。這類公司在H股上市,更便于全球投資者參與投資與交易,加之流通股相對較少,可能共同導致了H股相對A股的溢價。

深咨協出海服務專委會主任鄭磊則認為,對于具備全球競爭力和技術壁壘的中國硬科技龍頭而言,H股是一個全新的、具備獨立全球定價能力的估值平臺。這場變革的本質,是定價權正從本土市場向全球市場轉移。

機構共識:“小范圍系統性溢價”可期

對于未來走勢,市場主流機構形成了一定的共識:硬科技H股的溢價不會演變為所有個股的普遍現象,但有望從個別案例逐步擴散,形成一種“小范圍系統性溢價”。

黃立沖認為,能持續享受H股溢價的硬科技公司,必須同時滿足多個條件:全球或中國絕對龍頭;行業邏輯能被外資聽懂,如電池、AI服務器、半導體設備、存儲接口、機器人、創新藥等;H股流通盤不大,離岸籌碼稀缺;公司有海外客戶、海外收入或全球產業鏈地位;A股估值尚未把全球稀缺性完全打滿。

“‘硬科技H股溢價’不會普遍化。普通科技制造公司、盈利不穩定公司、講不清全球競爭力的公司,很難享受這個溢價。”黃立沖說。

夏宜冰也提醒,港股歷史上偏硬件的個股較少,這導致兩方面結果:一方面,投資人對這類產業的認知積累可能較為有限;另一方面,市場定價也缺乏充分的參考依據。當前,隨著更多硬件公司赴港上市,相關研究將不斷深入,投資者對這類公司的識別與比較也會更加充分。在此背景下,具備產業地位、科研實力和增長前景的公司,如果同時具備稀缺性,有望繼續獲得投資人的認可并享有溢價。

聲明:證券時報力求信息真實、準確,文章提及內容僅供參考,不構成實質性投資建議,據此操作風險自擔

下載"證券時報"官方APP,或關注官方微信公眾號,即可隨時了解股市動態,洞察政策信息,把握財富機會。