證券時報記者 謝忠翔 劉筱攸

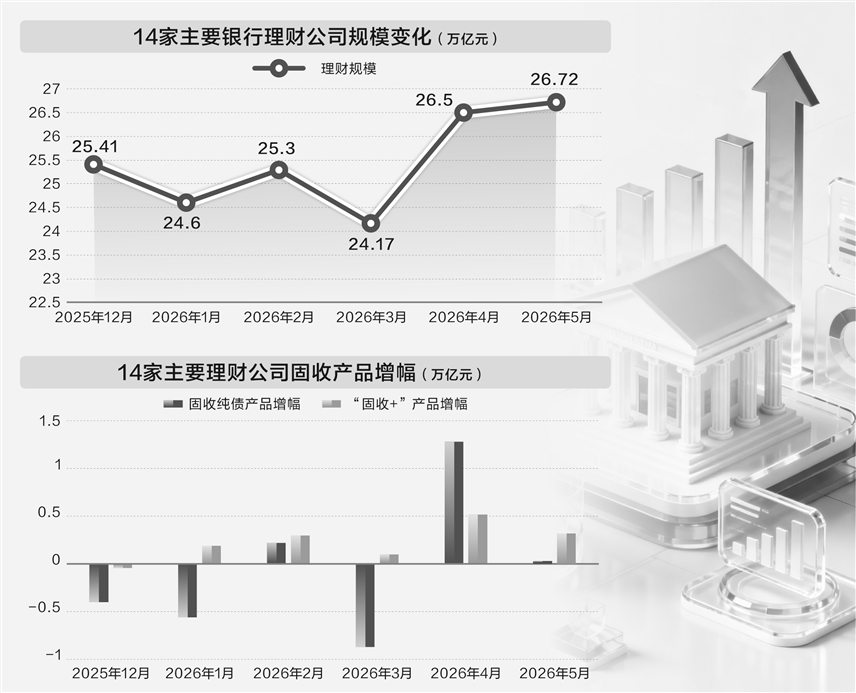

今年5月,銀行理財繼續(xù)迎來資金凈流入。6月9日,證券時報記者從業(yè)內可信渠道匯總的獨家數據顯示,今年5月末,規(guī)模超1萬億元的14家理財公司(含6家國有行理財公司、8家股份行理財公司)合計存續(xù)規(guī)模單月環(huán)比增長逾2200億元,二季度實現連續(xù)2個月規(guī)模正增長。

今年5月以來,受股債市場波動影響,銀行理財凈值回撤壓力有所增大。證券時報記者從業(yè)內獲悉,在資產配置端,理財公司加大力度通過多資產組合策略應對市場波動;在產品渠道端,多家銀行加強了對銷售產品與客戶風險匹配和適當性管控,防止風險錯配造成損失。

單月增長逾2200億元

記者獲取的上述數據顯示,規(guī)模排名前14位的理財公司在二季度實現連續(xù)2個月的凈增長,5月末合計產品規(guī)模為26.72萬億元,再度刷新去年11月末創(chuàng)下的峰值水平,理財市場總體規(guī)模迎來新高點。

據證券時報記者測算,5月理財行業(yè)整體規(guī)模增幅雖低于4月,但國有行、股份行旗下理財公司均實現百億元以上規(guī)模凈增長。國有行理財公司方面,農銀理財、中郵理財、工銀理財單月凈增長分別超400億元、360億元、300億元;股份行理財公司中,招銀理財單月凈增290億元。依托母行之外代銷渠道快速壯大的華夏理財表現突出,5月凈增長640億元,在萬億級規(guī)模的理財公司中增幅排名第一。

在規(guī)模連續(xù)增長趨勢下,除頭部理財公司外,“2萬億陣營”理財公司規(guī)模差距在明顯縮小。除第一梯隊中的招銀理財、信銀理財、興銀理財分別維持2.8萬億元、2.55萬億元、2.4萬億元規(guī)模外,光大理財、農銀理財、工銀理財和中銀理財之間多數差距低于1000億元,第二梯隊之間競爭趨于白熱化。

加速構建多元化的代銷網絡以突破母行渠道瓶頸,或是接下來行業(yè)競爭的重要變量。截至今年5月末,從主要理財公司行外代銷產品占比來看,大行理財公司僅有交銀理財行外代銷規(guī)模比例超57.5%,而多家規(guī)模1萬億元以上股份行理財公司行外代銷比例在40%~65%區(qū)間,大行理財公司行外代銷整體仍不及股份行理財公司。

多資產組合應對市場波動

從投資端來看,由于債券資產“票息收益+資本利得”收益去年以來持續(xù)下行,多資產多策略成為增厚理財產品收益的行業(yè)共識。業(yè)內也通過多資產組合來應對股債市場近期的波動,平抑凈值大幅波動,該類產品由于收益率相對更高,也獲得市場低風險資金的青睞。

從產品貨架數據可看出,“固收+”產品成為替代固收純債產品的主要增量。據證券時報記者獲得的獨家數據,固收純債型產品5月末規(guī)模較上月幾乎無明顯增量,多家股份行理財公司甚至環(huán)比下降100億元以上,現金管理類產品持續(xù)壓降,單月降幅超1300億元。含權類產品中,連續(xù)逆勢增長的“固收+”理財產品5月增長1800億元;混合類產品也增長近270億元。

國信證券非銀金融首席分析師孔祥在最新研報中表示,5月以來,受股債市場雙向波動影響,銀行理財凈值回撤壓力加大,在此背景下,部分理財公司選擇通過多資產組合策略應對波動,在承擔一定系統(tǒng)性風險的前提下獲取超額收益,相關方向涵蓋港股打新、科技股挖掘以及股債商(含黃金)風險平價等策略。從實踐效果看,多資產配置確實展現出較強的風險分散能力,對凈值組合產生積極作用,部分多資產理財產品年化收益超過10%。

光大證券王一峰團隊認為,“固收+”產品中“+”的部分主要是通過“+資產”、“+策略”兩個維度來實現。其中,“+資產”主要是通過股票、基金、REITs、衍生品等提升收益,不局限于權益類資產。另一方面,理財公司在投研能力、大類資產配置上的差異或在機構競爭力上有進一步表現。

震蕩市下渠道加強風險適配

整體來看,理財公司布局含權理財產品的力度加碼:通過配置一定倉位的權益資產捕捉股市向上彈性的同時,諸多機構采用分散配置的投資策略,力求降低組合波動。

2026年以來,含權產品對整體理財產品的增量貢獻,已經占據最大占比。今年前5個月,上述14家理財公司“固收+”產品較年初增長1.44萬億元,成為規(guī)模貢獻主力;固收純債較年初略增不足1000億元;現金管理類產品規(guī)模下降約3600億元,考慮當前現金類產品7日年化收益率已經持續(xù)低至1%附近,業(yè)內觀點認為后續(xù)規(guī)模可能持續(xù)承壓。

值得注意的是,5月含權理財凈值波動幅度較大,中下旬多次出現凈值大幅沖高后次日快速回調的情況。

在渠道端方面,證券時報記者了解到,面對市場震蕩行情,多家銀行加碼投資者陪伴與權益保障工作。長三角一家上市銀行于5月上旬由總行財富管理部門組織開展銷售適當性系統(tǒng)專項培訓;該行復盤過往權益產品銷售環(huán)節(jié)暴露出的適當性短板,完成全面排查梳理,并針對50萬元以上R4、R5(中高風險/高風險)產品的大額交易,進一步優(yōu)化適當性管控流程。

具體來看,為了更嚴格地保護震蕩市下投資者權益,該行設置了四類情況主動攔截客戶的自主購買流程,包括但不限于如果客戶需購買單筆50萬元及以上的R4、R5產品時,需要雙人盡調;當客戶風險等級為C4(進取型投資者)的客戶配置R4、R5產品的比例超過20%時,會被攔截;風險等級為C5(激進型投資者)的客戶配置比例超30%且超過單筆50萬元或連續(xù)三天累計購買50萬元時,也會被攔截。

上述措施旨在震蕩行情中嚴格落實“?賣者盡責、買者自負?”的金融產品銷售原則,規(guī)避風險錯配引發(fā)投資者虧損。另有國有大行深圳分行財富管理部門人士告訴記者,該行每個月都會給理財經理出具資產配置報告建議。“我們讓客戶經理告知客戶,最近這個階段要適量降低權益類配置比例。”該人士介紹。