(原標(biāo)題:逆市飆升!688146尾盤沖擊漲停)

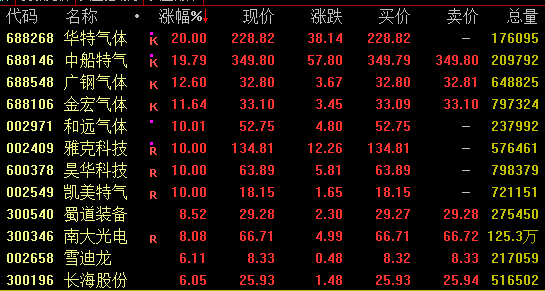

工業(yè)氣體概念盤中集體飆升,截至收盤,華特氣體20%漲停,續(xù)創(chuàng)歷史新高;中船特氣逼近漲停,廣鋼氣體、金宏氣體漲約12%,和遠氣體、雅克科技、昊華科技亦漲停。

6月11日,A股整體疲弱,創(chuàng)業(yè)板指再度下挫,科創(chuàng)綜指逆市拉升;港股亦走弱,恒生科技指數(shù)一度跌近3%,收盤仍跌1.46%。

具體來看,滬指盤中窄幅震蕩,創(chuàng)業(yè)板指一度跌超2%,科創(chuàng)綜指逆市拉升。截至收盤,滬指跌0.16%報3987.01點,深證成指跌0.68%,創(chuàng)業(yè)板指跌1.13%,科創(chuàng)綜指漲1%,北證50指數(shù)跌超3%,滬深北三市合計成交約2.57萬億元,較此前一日減少692億元。

A股市場超4000股飄綠,影視股集體跳水,橫店影視、北京文化雙雙跌停;釀酒、券商、醫(yī)藥等板塊走低;物理AI概念回落,凡拓數(shù)創(chuàng)20%跌停,索辰科技跌超15%,4連板的天娛數(shù)科亦跌停。半導(dǎo)體板塊強勢拉升,歐萊新材、江豐電子等20%漲停;有色板塊崛起,有研粉材盤中逼近漲停創(chuàng)歷史新高,翔鷺鎢業(yè)、章源鎢業(yè)等漲停。工業(yè)氣體概念再度爆發(fā),華特氣體午后20%漲停,和遠氣體斬獲3連板;市值超1800億元的中船特氣(688146)尾盤沖擊漲停,續(xù)創(chuàng)歷史新高。化肥概念亮眼,川金諾、六國化工、興發(fā)集團等漲停。此外,中化國際漲停,斬獲3連板。

工業(yè)氣體概念爆發(fā)

工業(yè)氣體概念盤中集體飆升,截至收盤,華特氣體20%漲停,續(xù)創(chuàng)歷史新高;中船特氣逼近漲停,廣鋼氣體、金宏氣體漲約12%,和遠氣體、雅克科技、昊華科技亦漲停。

值得注意的是,中船特氣尾盤沖擊漲停,股價再創(chuàng)新高,今年4月以來已累計大漲超700%。公司日前提示,公司關(guān)注到近期媒體報道及市場傳聞涉及“日本六氟化鎢供應(yīng)商因原材料供應(yīng)問題計劃削減下半年產(chǎn)量或停產(chǎn)”及“公司可能受益于境外廠商停產(chǎn)”等事項。經(jīng)核實,近期部分下游客戶就六氟化鎢產(chǎn)品與公司業(yè)務(wù)洽談增加,但目前尚未簽署新的長期或大額實質(zhì)性訂單協(xié)議,后續(xù)合作能否達成、訂單規(guī)模、產(chǎn)品單價及對公司經(jīng)營業(yè)績的影響存在不確定性。

和遠氣體已連續(xù)3個交易日漲停。公司10日晚間再次提示,目前公司宜昌和潛江兩大電子特氣產(chǎn)業(yè)園規(guī)劃的系列電子特氣產(chǎn)品尚處于試生產(chǎn)階段。其中:僅有電子級一氧化碳、高純氨、羰基硫、硅烷實現(xiàn)銷售,銷售額占比不足5%,對公司業(yè)績影響很小;電子級三氟化氮、六氟化鎢、二氯二氫硅、三氯氫硅、四氯化硅、乙硅烷等電子特氣尚處于試生產(chǎn)階段,產(chǎn)能釋放不及預(yù)期,試生產(chǎn)過程中“穩(wěn)產(chǎn)—量產(chǎn)—產(chǎn)能爬坡”尚需較長時間,且尚未取得下游國內(nèi)外頭部半導(dǎo)體企業(yè)的正式認(rèn)證,還未產(chǎn)生任何業(yè)績,預(yù)計2—3年內(nèi)對公司經(jīng)營業(yè)績不會產(chǎn)生重大影響。公司同時提示,電子特氣行業(yè)雖受益于新興產(chǎn)業(yè)發(fā)展趨勢,但產(chǎn)品驗證周期長、客戶準(zhǔn)入門檻高,市場熱炒的“已進入供應(yīng)鏈”等傳言具有重大不確定性。

據(jù)悉,六氟化鎢和三氟化氮是市場規(guī)模最大的兩類電子特氣,是先進邏輯與存儲芯片制造的核心材料。隨著國內(nèi)晶圓廠密集擴產(chǎn),電子特氣作為半導(dǎo)體制造中的“血液”需求激增。

近期,受海外供應(yīng)鏈?zhǔn)站o、下游需求爆發(fā)多重因素疊加影響,供需缺口持續(xù)擴大,六氟化鎢價格大幅飆升,據(jù)買化塑研究院監(jiān)測,截至目前,中國純度為99.999%六氟化鎢價格1670—1810元/kg,價格較去年同期漲幅達232.7%。有市場消息稱,韓國SKSpecialty、Foosung等核心供應(yīng)商已正式通知三星電子、SK海力士等芯片巨頭,將于2026年大幅上調(diào)六氟化鎢價格,漲幅預(yù)計高達70%至90%。

華創(chuàng)證券表示,從需求端看,六氟化鎢是3D NAND制造中鎢填充工藝的關(guān)鍵前驅(qū)體,隨著堆疊層數(shù)向300+層持續(xù)升級,單片晶圓對應(yīng)的鎢沉積需求顯著提升,帶動六氟化鎢單耗持續(xù)增長。據(jù)韓國Foosung2025年業(yè)績會披露,韓國已成為全球最大的WF6市場,新增一條內(nèi)存半導(dǎo)體生產(chǎn)線即可帶來約150噸—300噸的額外需求。同時,隨著存儲芯片集成度不斷提升、晶圓尺寸擴大,六氟化鎢用量亦呈持續(xù)增長趨勢。2026年4月,我國六氟化鎢出口實現(xiàn)量價齊升,單月出口均價同環(huán)比大幅增長。受下游3D NAND及AI驅(qū)動的HBM需求拉動,疊加日本廠商因原料管制面臨斷供,行業(yè)供給趨緊。在景氣度向上的背景下,六氟化鎢價差有望擴大。

半導(dǎo)體板塊拉升

半導(dǎo)體板塊盤中發(fā)力走高,存儲芯片、先進封裝概念等表現(xiàn)活躍。截至收盤,歐萊新材、江豐電子等20%漲停,杰華特漲約14%,神工股份漲超10%,康強電子兩連板。

消息面上,據(jù)媒體報道,三星電子考慮在韓國光州建設(shè)先進半導(dǎo)體封裝工廠,以滿足全球芯片需求。消息人士稱,三星很可能于6月29日在韓國總統(tǒng)李在明與韓國最大企業(yè)集團負(fù)責(zé)人舉行的會議上公布投資計劃。SK集團董事長崔泰源表示,SK海力士計劃到2034年將晶圓產(chǎn)能提高兩倍,以滿足人工智能推動下不斷增長的存儲芯片需求,崔泰源還預(yù)計晶圓產(chǎn)能將在5年內(nèi)翻一番。此外,SK集團還計劃與英偉達合作,到2028年至2029年間在日本建設(shè)一座AI數(shù)據(jù)中心。

有分析稱,在當(dāng)前全球AI熱潮之中,先進的芯片封裝正是AI芯片供應(yīng)鏈中的關(guān)鍵環(huán)節(jié),尤其是在人工智能服務(wù)器對HBM芯片需求不斷上升的背景下,頭部芯片制造商都致力于通過將多個芯片集成到一個封裝中以提升性能,而在這一階段先進封裝能力顯得更為重要。

東海證券指出,全球半導(dǎo)體需求持續(xù)改善,AI資本開支快速增長,2026年全球9大CSP合計資本支出上調(diào)至8300億美元,年增率提升至79%;TWS耳機、腕帶設(shè)備、AI服務(wù)器快速增長,6月需求或?qū)⒗^續(xù)復(fù)蘇;供給端看,AI相關(guān)細(xì)分市場需求旺盛,上游晶圓代工廠產(chǎn)能偏緊甚至擠壓其他行業(yè),晶圓端價格進而上升,預(yù)計半導(dǎo)體6月供需格局將持續(xù)偏緊。價格端看,5月部分存儲價格持續(xù)上漲,且漲價已從存儲、CPU、消費電子蔓延至功率、模擬、MCU等其他半導(dǎo)體行業(yè);AI仍為未來的主線敘事,相關(guān)產(chǎn)業(yè)鏈國產(chǎn)化率持續(xù)上升。

有色板塊活躍

有色板塊盤中走勢活躍,截至收盤,有研粉材漲超18%,盤中逼近漲停,創(chuàng)歷史新高;博威合金、翔鷺鎢業(yè)、章源鎢業(yè)、金鉬股份、云南鍺業(yè)等漲停。

機構(gòu)表示,在去全球化與AI產(chǎn)業(yè)雙輪驅(qū)動下,有色金屬行業(yè)景氣趨勢未改,算力金屬與戰(zhàn)略金屬持續(xù)受益。鎢、錫、稀土等小金屬受供給剛性約束與AI、軍工等高景氣需求拉動,價格具備上行基礎(chǔ)。

銀河證券指出,AI服務(wù)器因功耗巨大,其MLCC搭載量較普通服務(wù)器大幅提升,AI發(fā)展浪潮下MLCC市場需求量不斷增大。AI服務(wù)器用高容高壓MLCC陶瓷粉料的主晶相為鈦酸鋇,需通過摻雜高純氧化鏑等稀土材料進行改性,從而獲得絕緣電阻優(yōu)良、抗還原性能好、介電常數(shù)高且穩(wěn)定的陶瓷粉體。同時,粉體中稀土摻雜濃度會對材料介電—溫度特性、壽命水平產(chǎn)生影響。在AI需求有望帶來增量,國內(nèi)中重稀土供應(yīng)政策剛性約束下,氧化鏑價格中樞有望上行。

責(zé)編:李丹

校對:王朝全

證券時報各平臺所有原創(chuàng)內(nèi)容,未經(jīng)書面授權(quán),任何單位及個人不得轉(zhuǎn)載。我社保留追究相關(guān)行為主體法律責(zé)任的權(quán)利。

轉(zhuǎn)載與合作可聯(lián)系證券時報小助理,微信ID:SecuritiesTimes

聲明:證券時報力求信息真實、準(zhǔn)確,文章提及內(nèi)容僅供參考,不構(gòu)成實質(zhì)性投資建議,據(jù)此操作風(fēng)險自擔(dān)

下載"證券時報"官方APP,或關(guān)注官方微信公眾號,即可隨時了解股市動態(tài),洞察政策信息,把握財富機會。