證券時報記者 張娟娟 劉俊伶

2026年以來,A股IPO與再融資市場“扶優扶科”導向鮮明,監管審核效率提速。此前,國內存儲龍頭長鑫科技科創板IPO順利過會,公司擬募資295億元用于存儲器晶圓制造量產線技術升級改造、DRAM存儲器技術升級等項目,本次IPO自受理到過會用時不足半年。

今年以來A股首發與再融資擬募資規模雙雙走高,5月平均募資額創下階段性新高。資本持續加碼的背景下,市場也迎來一道關鍵考題:融入的資金能否切實轉化為企業內生增長動能,依托經營提質反哺資本市場,抑或偏離主業,淪為單純套利的“抽血”工具?

圍繞這一核心問題,本文為《融資新觀察》系列第三篇,聚焦融資“造血”與融資“抽血”兩大現象,通過拆解募資實際用途、對比企業融資前后業績與分紅變化,厘清股權融資的真實價值,既為上市公司融資決策提供參照,也幫助市場讀懂資本與實體經濟的內在關聯。

聚焦高端制造

科創產業募資占比創新高

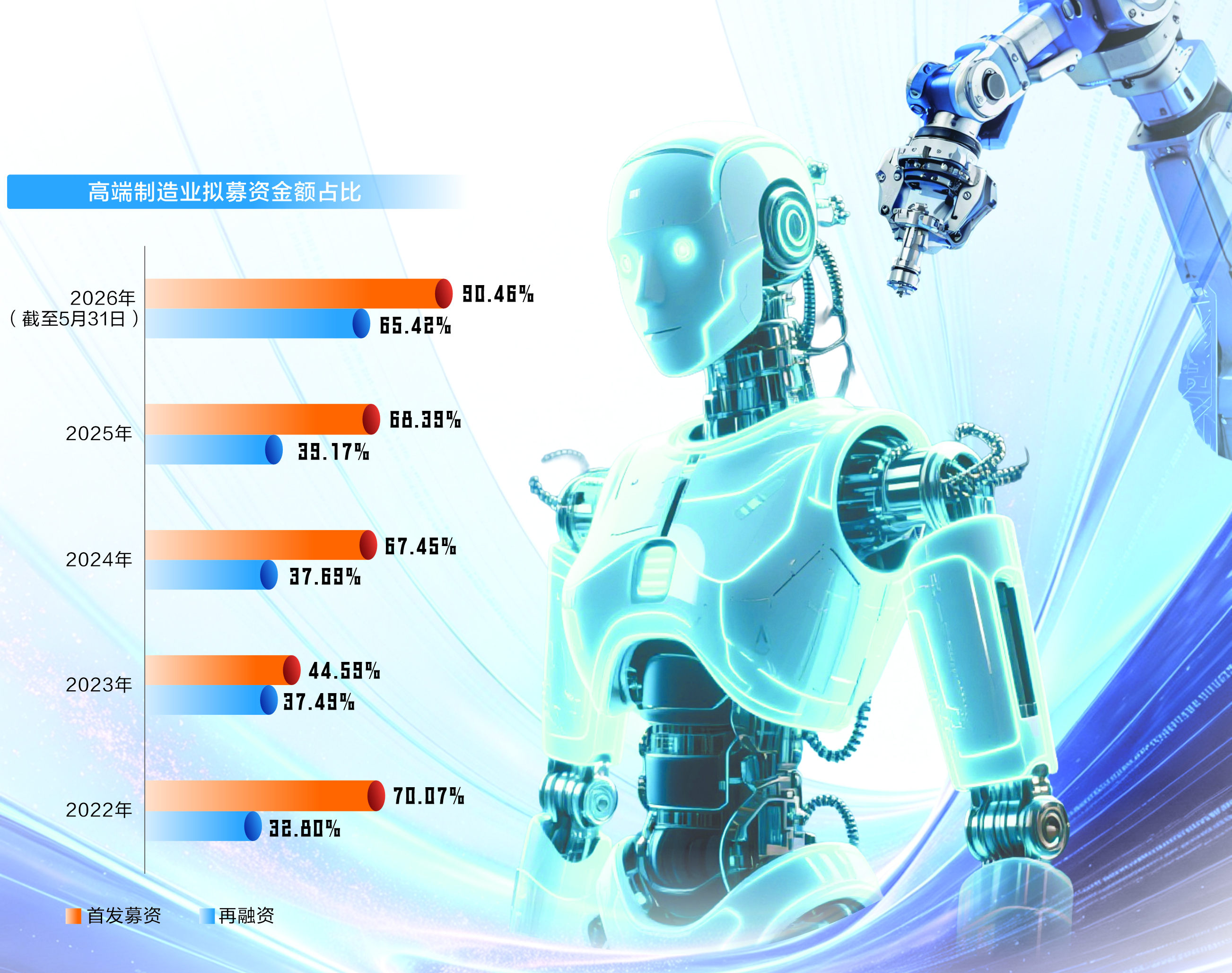

近年來,我國高端制造業全球產業鏈核心地位持續提升,資金向半導體、硬件設備、機械設備等高端制造賽道集中的趨勢明顯,行業募資結構呈現出向戰略性新興產業深度傾斜的特征。

按受理日期統計,從半導體、硬件設備、汽車、國防軍工等在內的9個高端制造業來看,這些行業擬募資額占當年A股全部擬募資總額比重保持上升趨勢。2026年前5個月,前述9個行業首發擬募資額(含已發行以及各審核狀態)占比超過90%,再融資(定增、可轉債,含已完成及進行中、停止實施)擬募資額占比超過65%,兩者均創新高。

具體來看,今年前5個月再融資市場中,半導體行業擬募資超730億元,硬件設備行業超440億元,機械設備行業超230億元。

首發募資方面,2025年,硬件設備、機械設備、半導體行業首發擬募資額均超過250億元。其中,半導體行業2025年首發擬募資接近800億元,硬件設備行業首發擬募資超過530億元。

今年前5個月,上述3個行業首發擬募資額均超過百億元。比如,長鑫科技擬募資295億元,粵芯半導體擬募資75億元,燧原科技、兆芯集成擬募資額均超過40億元。

資本市場對高端制造企業的支持,不僅體現在募資規模的持續攀升,更在于對企業成長階段的高包容度。以半導體行業為例,粵芯半導體、燧原科技等IPO企業,以及中巨芯-U、裕太微-U等再融資企業,雖最近一個完整報告期內業績處于虧損狀態,但募資仍有序推進。

由此可見,在金融服務實體經濟的政策導向下,A股市場正持續給予高端制造業、新興產業更高的成長包容度,資本市場資源配置功能向科技創新、產業升級方向深度傾斜,為我國制造業高質量發展注入持續的資本動能。

募資結構重塑

資金投向產業升級

在監管政策引導下,A股公司募資用途結構出現明顯轉變。依托“扶優扶科”監管導向,市場募資逐步告別偏重補充流動資金的粗放模式,引導募集資金更多投向主業擴張、產業整合與轉型升級,大幅優化資金使用質量。

統計顯示,已落地的首發及再融資案例中,2023年及以前,募資用于補充流動資金的項目資金占比均超過三成,2024年以來,該比值顯著下降,2025年約為16%。與此同時,用于并購項目(含購買股權、收購股權、收購子公司等)的資金占比則顯著提升,由2021年的7.5%以下提升至2025年的29%以上,今年前5個月,該比值依然超過28%。

募資結構轉型源于持續的再融資政策優化。2024年,證監會推出“并購六條”,簡化并購審核流程,豐富支付方式,有效提升了并購類再融資效率。2026年2月,滬深北交易所進一步推出優化再融資一攬子措施,明確“支持優質上市公司將募集資金用于與主營業務有協同整合效應的新產業、新業態、新技術領域,投向第二增長曲線業務”,同時強調“嚴防盲目跨界投資和忽悠式重組”。

政策紅利推動大額定增密集落地。2026年以來,電投產融、中國神華等公司百億級收購方案相繼落地。在業內看來,上市公司融資邏輯已發生轉變,募資不再單純用于內部補充流動性,而是投向并購整合、產能擴張,通過產業整合補齊資源技術短板,夯實內生造血能力。

補充流動資金的占比下降,也反映出上市公司再融資已從過去的“缺錢就融資”轉向更注重資金使用效率和投資回報。在融資常態化、優質標的供給不再稀缺背景下,單純以補充流動資金為目的的融資方案難度加大,企業必須展示明確的募投項目和可預期的收益前景。

整體來看,A股首發及再融資市場已實現階段性升級,資本市場持續引導資金脫離套利屬性、聚焦實體價值創造。通過優化募資投向、嚴控資金用途,市場資源配置效率持續提升,有效助力實體經濟轉型升級與產業高質量發展。

募資投向各異

分紅回報分化

隨著A股募集資金用途結構性轉變,重點投向不同領域(項目募資占比不低于50%)的上市公司在分紅表現上呈現出顯著差異。梳理發現,募資主要用于補充流動資金或并購項目的公司,普遍具有較高的股息率,募資以來分紅均值分別為15.16億元、17.1億元;而將募資重點投入研發或產能擴張的企業,盡管分紅能力相對較弱,但在二級市場表現上更具優勢,募資日期以來平均漲幅分別達到51.61%、55.03%。

數據顯示,重點用于補充流動資金的公司,主要分布在醫藥生物、機械設備、基礎化工、銀行、非銀金融等行業。這些行業中的龍頭企業往往經營穩健、現金流充裕,具備持續高分紅的基礎。例如,郵儲銀行、長江電力自2023年定增以來,累計分紅金額均超過600億元。

重點用于并購項目的公司集中于基礎化工、公用事業、非銀金融、汽車、有色金屬行業。這些行業多處于成熟期或整合期,企業通過并購鞏固市場地位,同時保持了較高的分紅意愿。

上述募資側重于補充流動資金或并購項目的行業,往往具備三大特征,一是行業競爭格局穩定,盈利可預測性強;二是資產較重,現金流相對充沛;三是大股東或國資背景較多,對分紅回報有明確要求。因此,即便通過募資補充流動性或通過再融資實施并購,其分紅能力并未被削弱,反而因為規模效應得以維持甚至提升。

重點投向研發的上市公司,則主要集中于電子、機械設備、電力設備行業,其他還有具有創新藥管線的醫藥生物行業上市公司。約七成公司募資以來累計分紅不超過5億元。比如,精測電子2021年定增募資,約七成用于研發及產業建設相關項目,2021年定增以來,公司累計實施分紅不足4億元。

重點投向產能擴張的公司集中在機械設備、電子、基礎化工、電力設備、汽車行業,這些行業正處于產業鏈重構、技術迭代的關鍵階段,產能規模直接決定了市場份額和競爭壁壘,上市公司通過再融資擴張產能,有望直接轉化為可預期的盈利增長。

上述研發和產能擴張型公司多處于成長期或技術突破期,需要持續投入以搶占市場份額、構建技術壁壘。這類企業的價值更多體現在股價增長而非現金分紅。

綜合來看,高股息公司多來自成熟行業,這些行業更偏向于補充流動資金和并購擴張,靠穩定的盈利和現金流回饋股東;高增長公司則集中于新興賽道,靠持續的研發和產能擴張驅動市值提升。

募資深耕主業

驅動業績穩步增長

上市企業融資的價值分化,一直是市場關注的焦點。融資是賦能成長的“助推器”,還是徒增壓力的“負累項”?由于周期跨度長、數據繁雜,市場上相關深度分析有所欠缺。經系統復盤發現,募集資金深耕主業、同步擴產與加大研發布局,是上市公司抵御周期波動、驅動業績穩步增長的核心邏輯。

筆者以2020年以來的募資數據為研究對象,以募資當年為基準年(T年),對比募資重點投向不同領域的公司,自募資前3年(T-3年)至T年以及T年至募資后2年(T+2年)的營收、凈利潤復合增速均值。結果顯示,各類公司募資前營收與利潤普遍保持增長態勢,但融資落地后,業績走勢出現明顯分化。

募資重點投向補充流動資金的公司,T年至T+2年的平均營收、凈利潤復合增速均低于-10%,整體表現墊底;重點投向并購項目的公司,T年至T+2年的平均凈利潤復合增速也低于-10%。反觀將募資投向產能擴張、技術研發的公司,成長動能顯著領先。其中,重點投向研發投入的公司,T年至T+2年的平均營收復合增速超過6.5%,平均凈利潤復合增速超過8%。

案例也印證了數據結論。比如2023年實施定增的領湃科技(原達志科技),3億余元的再融資均用于“補充流動資金及償還借款”。然而,公司2023年至2025年連續虧損,虧損額合計7.25億元,2023年至2025年營收也維持低位,位于1億元至2億元之間。

再看飛榮達,公司2023年定增募資10億元,其中八成資金用于“南海生產基地建設項目”,自2022年以來,公司營收及凈利潤逐年增長,2025年營收及凈利潤分別為65.27億元、3.65億元,兩者均創歷史新高。

加碼技術研發同樣兌現長期價值。隆盛科技2022年定增募資超7億元,超七成用于“新能源高效高密度驅動電機系統核心零部件研發及制造項目(一期)”。從業績來看,盡管募資當年凈利潤同比下滑,但受益于業務放量,公司2023年業績快速提升,當年凈利潤突破1億元,2024年及2025年凈利潤繼續上升。

中芯國際更是典型范例。公司2004年在港股上市,2019年公司營收同比下滑至約220億元;2020年,該公司登陸A股。公司招股書顯示,募集資金除補充流動資金外,其余資金用于研發及項目投入,充裕的資本助力企業穩步發展。2020年至2022年,公司營收及凈利潤逐年提升,2022年凈利潤121.33億元,創歷史新高。中芯國際A股上市以來累計漲幅接近57%。