(原標題:成交額第一!603986,尾盤大單封漲停)

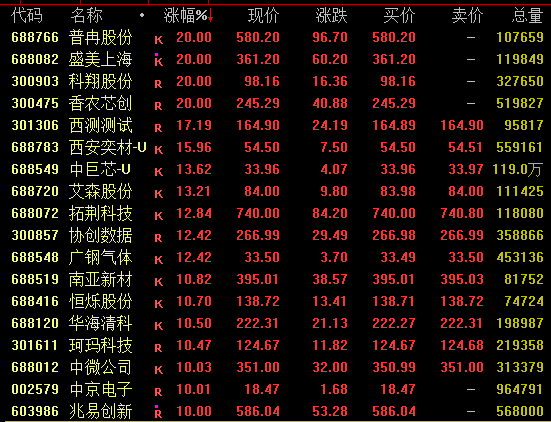

半導體板塊午后大幅飆升,普冉股份、盛美上海、香農芯創20%漲停,均創歷史新高;兆易創新(603986)尾盤漲停,收盤封單仍超1.5萬手,全日成交316億元,位居A股成交額首位。

6月17日,A股主要股指午后全線走高,滬指收復4100點,科創綜指大漲超3%;港股表現相對疲軟,恒生指數跌近1%。

具體來看,滬指盤中窄幅震蕩,尾盤發力拉升;創業板指亦走高。截至收盤,滬指漲0.4%報4108.08點,深證成指漲1.31%,創業板指漲1.56%,科創綜指漲3.21%,滬深北三市合計成交約3.11萬億元,較此前一日增加277億元。

A股市場超3700股飄綠,煤炭、鋼鐵、地產、釀酒、電力等板塊走低。半導體板塊午后大幅飆升,普冉股份、盛美上海、香農芯創20%漲停,均創歷史新高;兆易創新(603986)尾盤漲停,收盤封單仍超1.5萬手,全日成交316億元,位居A股成交額首位。玻璃基板概念爆發,美迪凱、長信科技20%漲停,沃格光電兩連板再創新高,市值超2400億元的京東方A亦漲停。PCB概念持續活躍,光華科技、中材科技、宏昌電子、華正新材等斬獲3連板,市值超3000億元的深南電路漲停,創歷史新高。

港股方面,截至收盤,建滔集團漲超17%,兆易創新漲超14%,智譜漲超12%,華虹宏力漲超8%。

半導體板塊爆發

半導體板塊午后大幅飆升,存儲、先進封裝概念表現亮眼。截至收盤,普冉股份、盛美上海、科翔股份、香農芯創等20%漲停,西測測試漲超17%,拓荊科技、協創數據等漲超10%,兆易創新亦漲停。值得注意的是,普冉股份、盛美上海、香農芯創、兆易創新等均創歷史新高。

摩根士丹利16日發布研報稱,受AI數據中心需求持續增長推動,硬盤及存儲全產業鏈供需緊張程度超出預期,短缺局面或至少持續至2028年,打破此前“2027年緩解”預期,資金回流帶動板塊走強。需求端看,AI服務器DRAM單臺用量為普通服務器8—10倍,NAND及企業級硬盤用量超3倍;大模型推理與AIAgent規模化將推動存儲需求爆炸式增長。

另據媒體報道,三星電子考慮在韓國光州建設先進半導體封裝工廠,以滿足全球芯片需求。韓國媒體指出,這一投資動向可能表明,韓國芯片巨頭企業迫切希望加快支出,以趕上人工智能需求推動的芯片行業復蘇浪潮。

東海證券指出,全球半導體需求持續改善,AI資本開支快速增長,2026年全球9大CSP合計資本支出上調至8300億美元,年增率提升至79%;TWS耳機、腕帶設備、AI服務器快速增長,6月需求或將繼續復蘇;供給端看,AI相關細分市場需求旺盛,上游晶圓代工廠產能偏緊甚至擠壓其他行業,晶圓端價格進而上升,預計半導體6月供需格局將持續偏緊。價格端看,5月部分存儲價格持續上漲,且漲價已從存儲、CPU、消費電子蔓延至功率、模擬、MCU等其他半導體行業;AI仍為未來的主線敘事,相關產業鏈國產化率持續上升。

PCB概念活躍

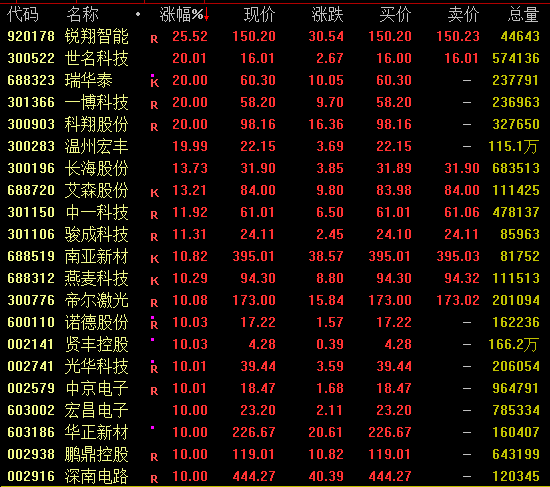

PCB概念再度走強,截至收盤,中一科技、南亞新材漲超10%,光華科技、宏昌電子、華正新材、深南電路、中國巨石等均漲停,值得注意的是,光華科技、中材科技、宏昌電子、華正新材等已連續3個交易日漲停。

消息面上,有報道稱,6月16日,覆銅板龍頭再次發布漲價函,由于目前銅價高企,玻璃布價格持續上漲且供應十分緊張,導致覆銅板成本急劇上升,公司對所有FR-4、PP提價15%。

機構表示,目前CCL(覆銅板層壓板)漲價已成為常態,主流廠商均積極向下游傳導漲價,后續漲價頻率/幅度有望全面超預期。CCL漲價是明顯的強預期疊加強現實漲價環節,不僅持續漲價將帶動CCL廠商利潤率顯著修復,且由于需求旺盛,CCL已全面進入賣方市場,上游CCL廠商議價能力極強,PCB廠商接受度高,在上游成本持續上漲及需求旺盛帶動下,CCL預計將持續漲價,帶動廠商利潤率持續上升。

國信證券近日指出,AI產業落地提速、全球科技巨頭持續加碼算力資本開支,AI服務器出貨量穩步高增成為板塊核心驅動。英偉達Vera Rubin架構迭代重塑PCB產業定位,PCB從傳統線路連接載體升級為機架高速互聯核心介質,行業開啟"PCB半導體化",大量銅纜、連接器價值向PCB轉移,直接帶動覆銅板由M8/M9材料體系向Rubin Ultra對應的M10高端體系升級,CCL單位價值量持續抬升。細分原料端全面迎來量價共振:其一,特種電子樹脂作為CCL配方中關鍵可改性有機原料,低Dk/Df是高端化核心指標,PPO聚苯醚、碳氫、PTFE聚四氟乙烯三類樹脂適配新一代高速板材需求,國產替代加速落地;其二,低介電玻纖電子布受高端織機產能約束、工藝壁壘限制,供需持續偏緊,是當前CCL產業鏈卡脖子環節;其三,功能性硅微粉從常規填充輔料升級為決定板材介電性能的核心主材,產品向超細粒徑、低損耗、高填充方向迭代,單品附加值顯著上行。

校對:李凌鋒

聲明:證券時報力求信息真實、準確,文章提及內容僅供參考,不構成實質性投資建議,據此操作風險自擔

下載"證券時報"官方APP,或關注官方微信公眾號,即可隨時了解股市動態,洞察政策信息,把握財富機會。