證券時報記者 張娟娟

6月18日收盤后,富時中國A50指數(下稱“A50指數”)今年二季度調倉將正式生效。作為全球資金配置A股的“風向標”,A50指數被譽為外資判斷中國經濟與政策的“先行指標”和“顯微鏡”。

A50指數定期調倉,主要依據市值規模、交易流動性以及財務基本面等多個維度,成份股更迭與上市公司市場表現深度綁定。歷次調倉,往往折射出A股市場熱點主線的輪動。

本文結合該指數歷史調倉記錄,梳理其背后映射的中國經濟結構演變脈絡,并剖析新晉成份股的經營業績與市場走勢特征。

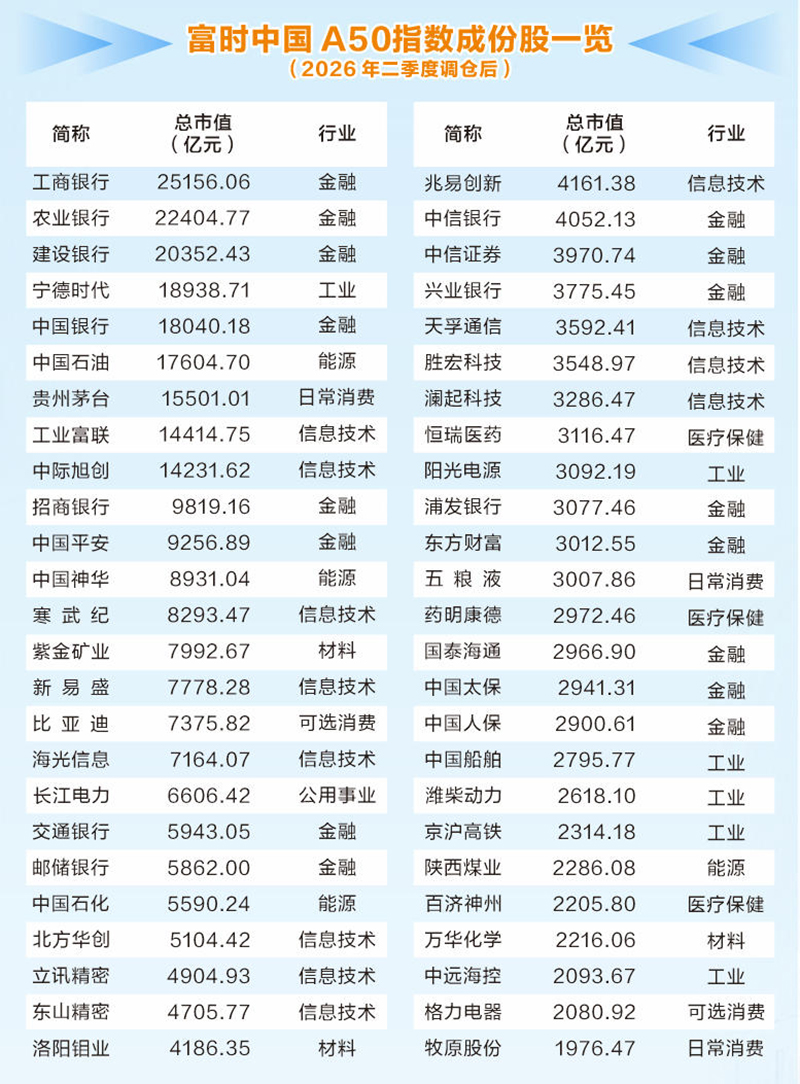

A50指數成份股

市值增逾15倍

A50指數由國際權威指數商富時羅素編制,樣本選自A股總市值最大、流動性最優的50家龍頭企業,它們始終是A股核心資產的代表。根據官網信息,符合資格納入A50指數的非成份股,若總市值升至前40名以內,將會在定期審核時被納入;若成份股總市值排名跌至61名及以下的,則會被剔除。

相較于境內主流指數,A50指數具備鮮明的全球化屬性,對應的富時中國A50期貨在新加坡交易所掛牌交易,交易時段銜接A股休市與歐美主流交易時間,單日連續交易時長接近20小時。

自2003年成立至今,先后近200家公司入選A50指數成份標的。歷經二十余載持續調倉,不少個股反復進出、短暫納入后便被調出;但中國石化、招商銀行、浦發銀行、中信證券4家公司自指數面世以來始終留存其中,是指數穩健運行的核心“壓艙石”。截至2026年6月17日,4家公司總市值均超3000億元;回溯至2004年1月30日,中國石化、招商銀行、浦發銀行的總市值便已躋身A股前十。

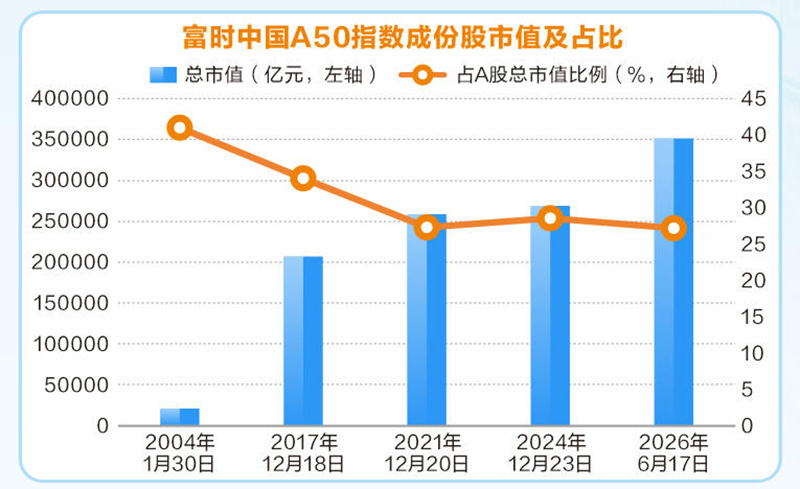

以6月17日(二季度調倉生效前)數據顯示,A50指數成份股合計總市值超35萬億元,較2004年1月30日增長超15倍,較2021年12月20日增加三成以上。近些年來,A50指數成份股總市值占全部A股總市值比重穩定在三成左右,最新占比超27%。

指數經歷四輪重要演變

復盤二十余年調倉記錄,A50指數成份股行業格局呈現四輪演變,板塊交替與國內產業周期高度契合。

整體可分為四個階段:2004年至2012年工業與金融占主導地位;2013年至2019年消費醫療接棒成主線;2020年至2023年金融消費形成雙強格局的同時,新能源賽道崛起;2024年至今硬科技成核心主線,A股核心資產迎來結構性轉型。

2004年至2012年:

工業化黃金時期 工業與金融占主導地位

A50指數設立初期,城鎮化與外貿拉動工業化高速發展,A股體量較小。按照萬得行業分類,2004年初,A50指數行業布局多元,材料、工業、公用事業、可選消費為四大權重板塊。

此后,板塊持續調整,2005年可選消費標的縮減,2006年末房地產標的數量達到最高值;公用事業成份股從2004年的10只銳減至2012年末2只,材料行業同步收縮。

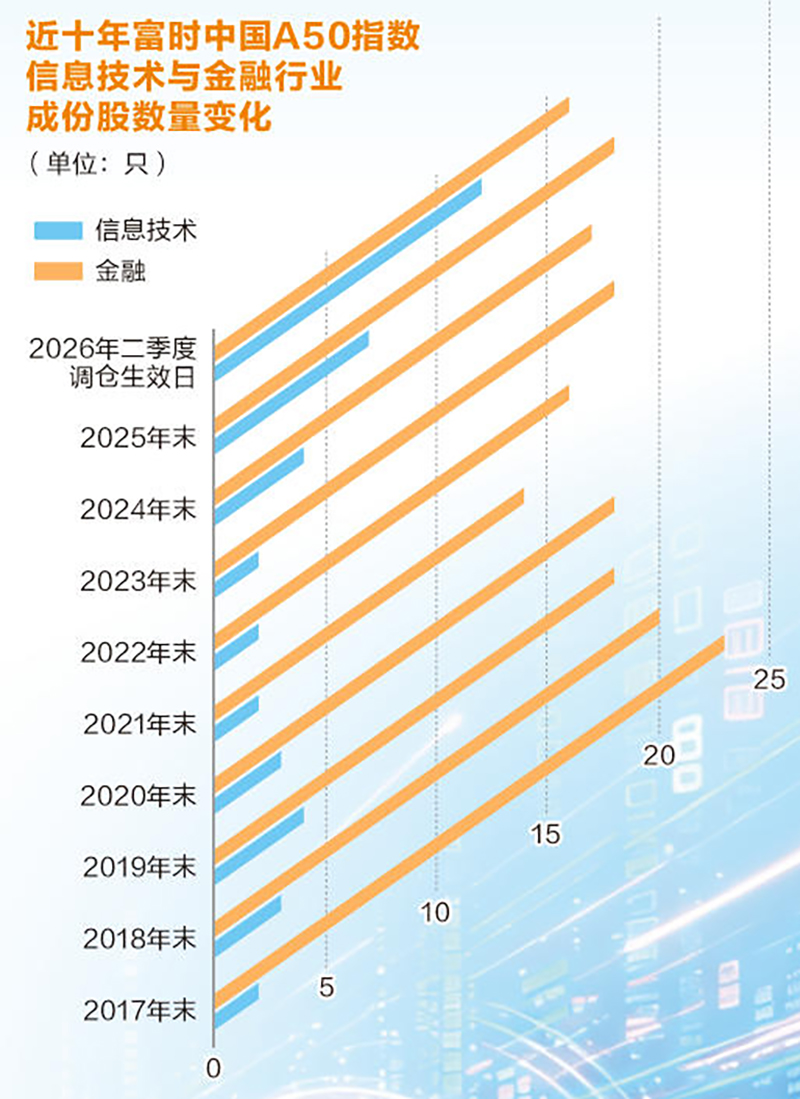

同期,金融行業快速擴容,2007年金融行業成份股數量較2004年翻倍,2012年末增至15只,穩居指數行業首位。這一階段,信息技術行業長期弱勢,僅1只標的短暫入圍,國內硬核科技龍頭尚未顯現。

2013年至2019年:

經濟增速換擋 內需驅動消費醫療接棒

2013年以來,中國經濟進入增速換擋等新常態,A50指數風格也隨之切換,內需成為增長核心,材料、公用事業標的持續退出,金融行業保持穩定,成份股穩定超15只。

消費板塊內部分化顯著。日常消費成份股數量呈倒U形走勢,從初期的2只增至2019年末的7只,貴州茅臺、五糧液2019年末總市值較2012年末分別增加5.85倍、3.82倍;可選消費受家電普及、城鎮化收尾影響,數量先降后升,美的集團、格力電器等在此期間穩居A50指數成份股陣列。醫療保健成份股從無到有,2019年末有2只,代表企業包括邁瑞醫療、恒瑞醫藥。

2018年9月,富時羅素宣布將A股納入全球股票指數體系,A50指數成份股獲外資顯著加倉,并正式確立“金融+消費”雙強主線。

2020年至2023年:

金融消費雙強主線 新能源賽道嶄露頭角

受逆周期調控和外資避險需求等因素影響,金融、消費雙強格局進一步固化。2020年至2023年,A50指數成份股中,金融、消費(可選消費、日常消費)成份股數量占比合計約六成,2023年末,金融成份股18只,消費成份股14只。

與此同時,隆基綠能(原隆基股份)、通威股份、億緯鋰能等光伏、鋰電池相關新能源公司,自2020年起先后獲納入A50指數,間接驗證新能源賽道的崛起。然而,信息技術行業依舊偏弱,2019年末短暫擴容至4只后回落,且多為消費電子標的。

2024年至今:

新質生產力引領 硬科技重構指數格局

隨著新質生產力政策逐步落地、全球供應鏈調整,2024年以來國內科技自主可控提速,A50指數打破多年的金融、消費主導格局,硬科技成為新主線。

本輪調倉生效后,日常消費及可選消費成份股僅剩伊利股份、山西汾酒等5只,傳統行業龍頭陸續離場;此外,光大銀行、平安銀行等銀行股也相繼被剔除,金融板塊權重回落。

半導體、AI算力領域的北方華創、中際旭創、寒武紀等硬科技企業陸續入圍,本輪科技標的聚焦核心自主技術,2024年3月后納入的個股基本未被調出。另外,比亞迪、寧德時代、陽光電源等新能源龍頭也持續留在指數內,獲得外資長期認可。

本輪調倉生效后,A50指數信息技術行業標的將擴容至12只,躍升為指數第二大行業,整體形成金融、信息技術、高端制造三足鼎立的行業格局,直觀反映A股核心資產配置重心向創新驅動硬核科技全面切換。

納入標的

中短期市場表現優異

在A股正式納入富時羅素全球指數體系前,市場對A50指數關注度不高。本文以2017年至今的調倉標的為樣本,復盤成份股納入、剔除對個股股價的影響,從股價波動、短中期收益、行業表現及典型案例展開分析。

據證券時報·數據寶統計,以A50指數2017年二季度調倉后的50只成份股為基準樣本,2017年三季度至2026年一季度調倉超160次,累計有90余只標的先后經歷納入、剔除調整。

針對這批標的,市場普遍關注A50指數成份股納入、剔除前后股價是否存在異常波動?

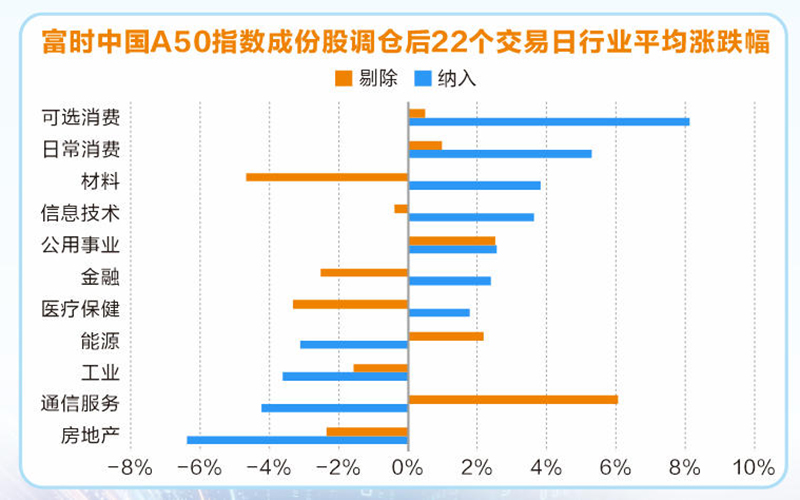

統計顯示,若以調倉公告日為節點,納入剔除標的并無明顯異動;但以生效日統計,窗口期內股價異動顯著,且納入標的超額收益顯著優于剔除標的,主要源于被動資金調倉,以及標的納入后關注度提升帶來的增量資金。

從短期來看,以生效日為基準(T日),分別計算T-3日至T日、T+3日、T+5日的漲跌幅,納入指數的標的的平均區間漲跌幅均跑贏剔除標的。

從中期來看(生效后1個月,T日至T+22個交易日),兩類標的收益差距進一步拉大。納入標的生效后月度平均漲幅達1.11%,而剔除標的同期平均跌幅超1%。與大盤對比,近五成納入標的跑贏上證指數,而剔除標的跑贏大盤占比僅41%,后者相對大盤超額收益能力明顯偏弱。

分行業來看,可選消費、日常消費、材料、信息技術等納入標的中期收益領跑。在全部11個一級行業中,有7個行業的納入標的月度收益明顯高于同行業剔除標的,集中于信息技術、醫療保健、金融、日常消費等領域。

從代表性公司來看,比亞迪2020年四季度獲納入A50指數,生效后單月漲幅逼近34%;立訊精密2019年四季度納入后月度漲幅達31%;中際旭創、洛陽鉬業分別在2025年三、四季度獲納入,生效后月度漲幅均突破22%。反觀剔除標的走勢偏弱,中公教育、億緯鋰能分別在2021年二季度、2022年一季度被調出指數,2只個股在剔除生效后單月跌幅均超過25%。