(原標題:微信官宣加入!互聯網巨頭搶灘AI支付)

針對AI可能誤解指令、越權交易或規則漏洞帶來的風險,業內專家普遍呼吁加快構建AI支付的安全保障機制。

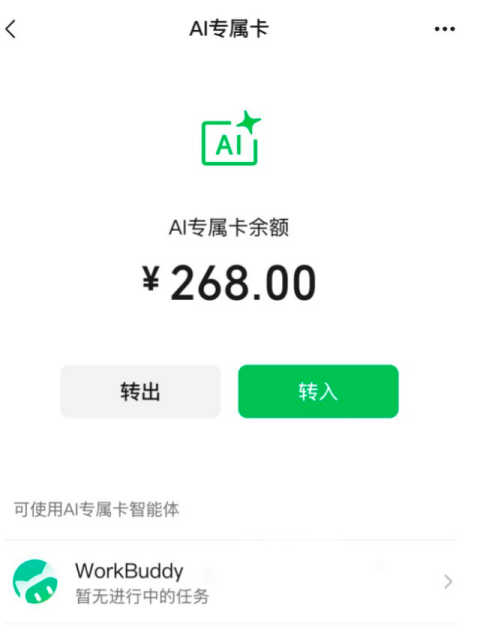

6月17日,微信支付正式發布“AI專屬卡”,據悉,該產品可為智能體(Agent)帶來AI支付能力,目前已接入騰訊桌面辦公效率智能體WorkBuddy,未來還將面向更多智能體平臺開放。

近期,互聯網行業掀起AI浪潮。據記者梳理,包括支付寶、京東在內的互聯網巨頭密集落子AI支付領域。業內人士指出,從底層協議制定到前端App重構,支付行業正加速從“移動支付”向“智能支付”演進。

微信支付“AI專屬卡”落地

6月17日,微信支付正式推出專為AI智能體(Agent)支付場景設計的“AI專屬卡”。該功能內置于微信零錢中,目前已率先接入騰訊桌面辦公效率智能體WorkBuddy。

從具體操作來看,用戶可通過WorkBuddy的“專家”頁面的特定助手獲取美食、團購等各類生活服務,例如輸入“附近有什么好吃的團購”,智能體將基于位置和偏好推薦清單;用戶選定并綁定AI專屬卡充值后,由AI發起支付,用戶在手機端確認即可完成扣款。

AI專屬卡如何保證使用人的資金安全?

微信支付工作人員介紹,AI專屬卡的安全機制包含三方面:一是主賬隔離,專屬卡與微信支付主賬戶完全隔離,完成綁定的智能體的所有消費僅能使用專屬卡內余額,不能越界;二是余額自主,卡內轉入金額由用戶自行決定,專款專用;三是筆筆確認,每筆訂單均須經用戶在手機端確認后方可執行。

微信支付表示,讓智能體具備完整的支付服務能力,是AI智能體從效率工具向消費場景拓展的關鍵一環。未來該功能將面向更多符合接入規范的智能體平臺開放。

金融行業資深分析師王蓬博指出,微信支付脫胎于社交生態,底層架構調整影響范圍廣,需優先保障主場景體驗穩定。因此,推出輕量化、物理隔離的“AI專屬卡”,是其控制試錯成本、保障資金安全的穩健選擇。

螞蟻、京東等巨頭競逐AI支付

在微信支付推出專屬卡的同時,其他互聯網平臺也正加快AI支付的布局步伐,但切入路徑各有側重。

6月16日,支付寶正式官宣,AI版支付寶正式推出,命名“阿寶”,用戶“往右一滑”即可體驗上萬種服務,在一個對話框里辦完。目前,新版本已啟動邀請測試,將逐步向所有用戶開放和迭代。市場也將此次更新稱為支付寶“史上最大改版”。

王蓬博分析認為,支付寶自發展初期便以支付為核心主業,具備底層重構的技術與組織慣性。通過AI重構交互邏輯、壓縮操作路徑,支付寶意在打造面向10億用戶的Agent超級入口,其商業化模式也將從“流量分發”轉向“意圖驅動的服務匹配”。

“眾所周知,傳統模式下平臺依靠流量位置變現,AI介入后則可以基于用戶需求主動匹配服務,商業化路徑從被動曝光轉向主動促成交易,在此基礎上,定制化解決方案的占比會逐步提升。”王蓬博說。

另一角逐者京東則著重布局底層基礎設施的搭建。6月11日,京東發布國內首個智能體自主支付協議(A2P2),旨在補齊智能經濟時代支付領域的信任短板,為未來智能體應用提供安全的支付基礎設施。

據悉,該協議系統性地將智能體支付自主劃分為L0至L5六個等級,重點聚焦L3(智能體在單一任務內自主發起支付,系統在邊界內裁決)和L4(預設范圍內自主支付)級別。

在安全機制方面,京東還首創了ARI(智能體運行時身份)機制,在支付瞬間實時綁定真實用戶、智能體身份、智能體的運行環境三方信息,防范智能體被“劫持”。同時,該協議引入“存證鏈”作為統一的事實錨點,確保每筆AI交易可驗證、可審計。

中國社科院國家金融與發展實驗室副主任楊濤在京東智能體自主支付協議研討會上表示,區別于早期支付創新“先產品競爭、后建立規范標準”的路徑,智能體支付領域目前已直接跨越到“協議標準化”的博弈階段。而協議的背后本質上是商業模式的競爭,依托于大模型Agent作為發起主體,將給原有商業模式帶來巨大沖擊和影響。

業內人士指出,京東發布協議,是試圖聯手Agent平臺、商戶與開發者共建生態,在未來的智能體支付標準制定中搶占先機。

業內人士:重塑商業交互與合規挑戰

互聯網巨頭密集布局AI支付賽道,預示著行業底層邏輯的深刻變革。

招聯首席經濟學家董希淼指出,AI支付將推動支付從“移動支付”向“智能支付”轉變,進而改變人與金錢、人與服務的連接方式。從界面看,傳統的“陳列式”App將轉變為“對話式”智能體,用戶憑自然語言指令即可完成復雜交易。各大支付機構爭相布局,本質上是搶占數字商業新規則的制定權和核心入口。

然而,支付邏輯的變化也給傳統的金融風控帶來了全新挑戰。在研討會上,楊濤指出,在智能體時代,支付合規正從KYC(了解客戶)邁向KYA(了解智能體)的新階段。要強調的是,當前行業正向多層協議棧收斂,而非單一標準主導。

楊濤表示,智能體支付經歷過協議標準的博弈之后,最終要解決的依然是如何進行Agent的身份識別與信任、如何保證授權真實性以及責任分擔等核心問題。

他坦言,智能體支付的“iPhone時刻”還沒有到來,目前仍處于初級起步階段。短期內,小額C端零售支付的應用可能更快落地;中長期看,B端、跨境及金融產品支付等領域更具價值。

針對AI可能誤解指令、越權交易或規則漏洞帶來的風險,業內專家普遍呼吁加快構建AI支付的安全保障機制。

董希淼建議,金融管理部門可采用分級分類監管和監管沙盒等創新機制,行業協會可牽頭制定AI支付標準和規范。王蓬博同樣強調,支付結合AI必須堅守四大邊界:必須在持牌經營框架內落地的合規邊界,核心交易需保留人工兜底機制的安全邊界,高風險復雜決策不宜完全依賴AI的場景邊界,以及嚴格遵守隱私保護的數據邊界。

排版:劉珺宇

校對:趙燕

聲明:證券時報力求信息真實、準確,文章提及內容僅供參考,不構成實質性投資建議,據此操作風險自擔

下載"證券時報"官方APP,或關注官方微信公眾號,即可隨時了解股市動態,洞察政策信息,把握財富機會。