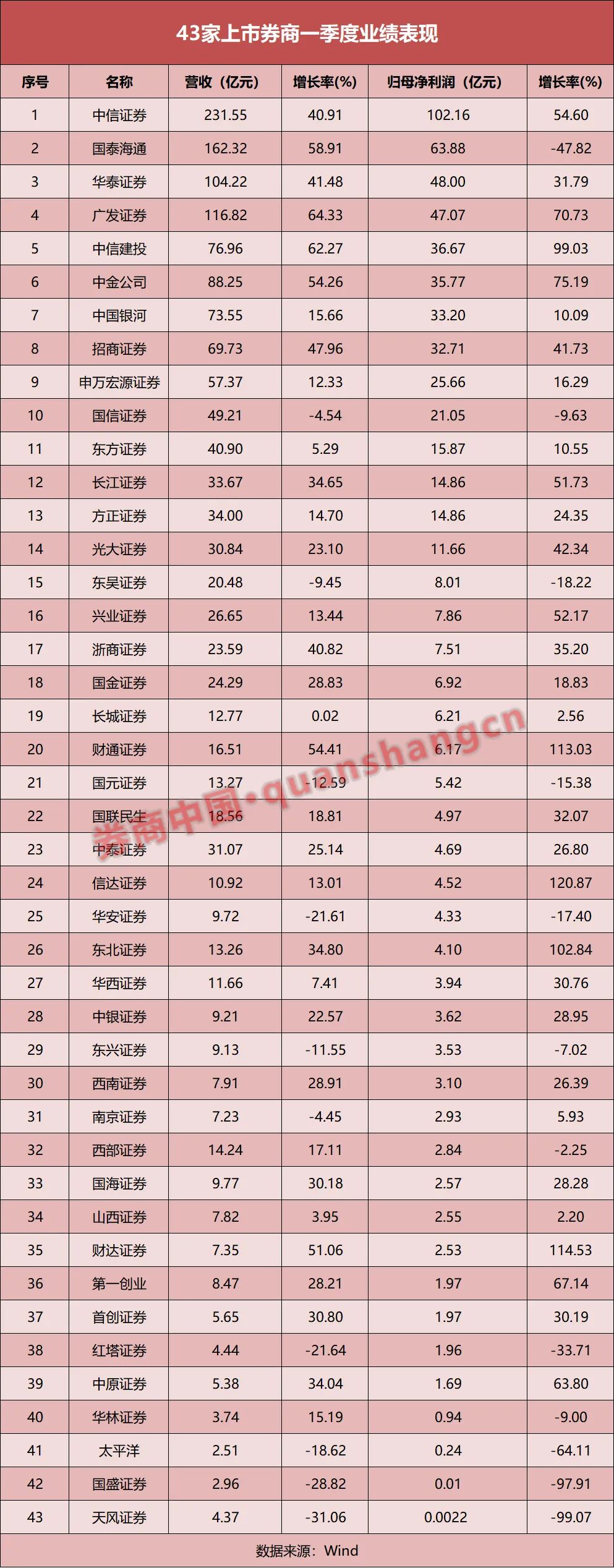

截至4月29日,43家上市券商2026年一季報已悉數披露。

在2025年業績高增長的基礎上,券商業績向好的趨勢仍在延續:近七成券商實現營收和凈利雙增,19家歸母凈利潤增幅超30%,信達證券、財達證券等4家更是翻倍。

經紀業務全線回暖,資管業務近七成正增長,但自營與投行業務分化明顯,尤其是自營業務,超半數券商收入下滑,成為業績的“勝負手”。頭部券商綜合優勢進一步鞏固,經紀、投行、自營業務表現突出。

近七成券商實現營收和凈利雙增

在2025年業績高增長的基礎上,券商業績向好的趨勢延伸到了2026年第一季度。43家上市券商中,30家實現營收和凈利雙增長。僅從歸母凈利潤維度看,有19家券商增幅超30%,其中信達證券、財達證券、財通證券、東北證券更是實現翻倍。

不過也有12家券商凈利潤表現不盡如人意,但多數降幅集中在20%以內。有些券商業績下滑跟上年同期基數較高有一定關系。2025年第一季度,超八成券商實現高增長,不少中小券商更是“深蹲起跳”,增幅居前。

相對而言,天風證券和國盛證券以凈利驟降超90%,位居前列。根據公告,前者主要受對HTT(原“趣店”)的投資影響,后者主要系本期投資收益減少所致。

整體來看,頭部券商盈利增速更加穩健,有6家凈利增速都超過30%,其中中信建投增幅接近翻倍,廣發證券、中金公司的增幅也都超過70%。

若以凈利規模計,前十陣容沒有變化。中信證券以單季度破百億元居首,國泰海通以63.88億元居于其后。余下8席中,單季凈利呈階梯狀分布,華泰證券和廣發證券在40億元—50億元之間,中信建投、中金公司、中國銀河和招商證券在30億元—40億元,申萬宏源和國信證券在20億元—30億元之間。

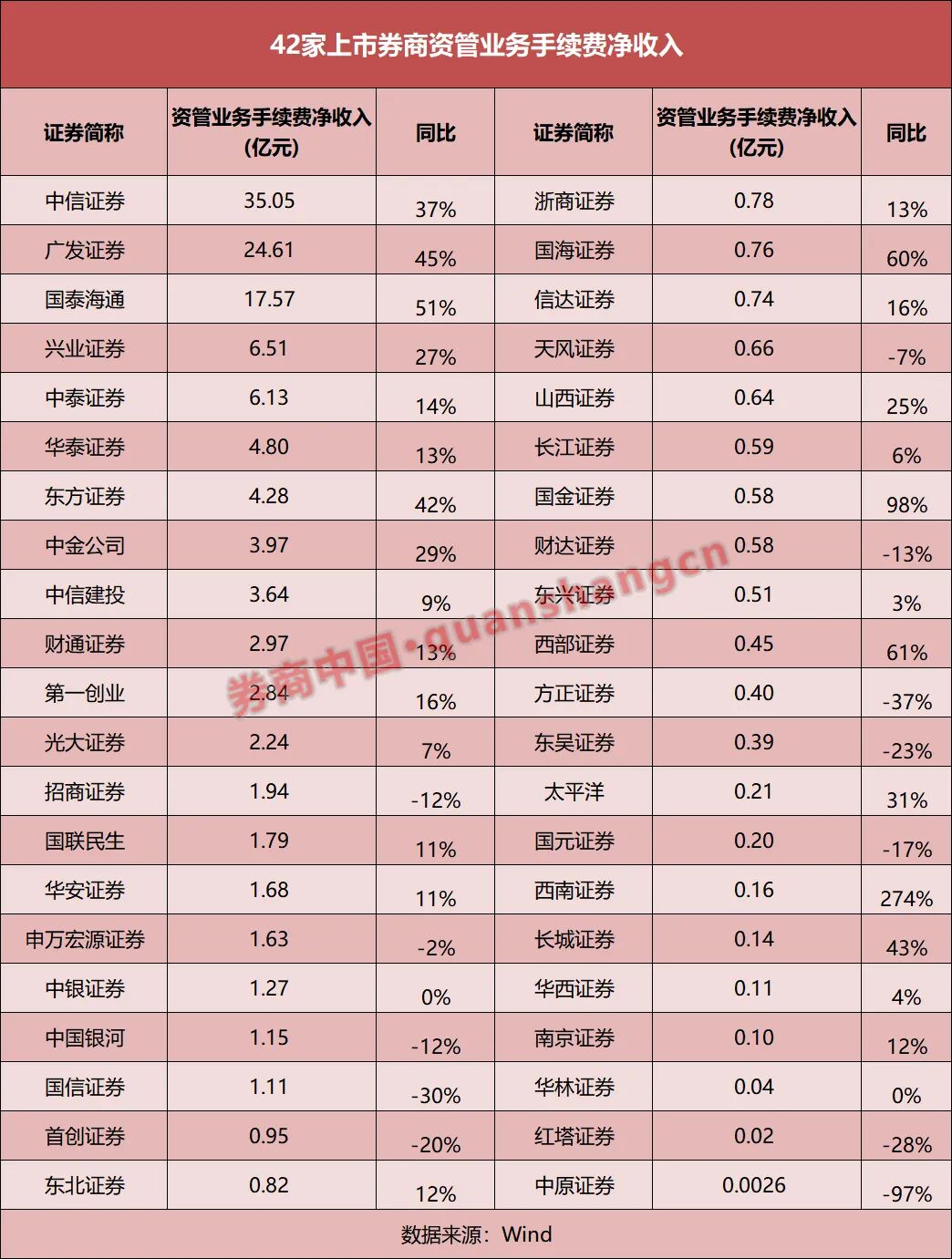

經紀業務全線回暖,資管業務“溫差”縮小

從經紀業務手續費凈收入情況,更能鮮明感受到券商業績暖意不降。得益于第一季度市場交投活躍驅動市場成交額及兩融余額高增長,具有可比數據的42家券商,經紀業務手續費凈收入悉數實現增長,增幅最低也有13%。增幅居前的是國泰海通、西部證券,分別為78%和77%。中金公司、天風證券、廣發證券、華泰證券、中銀證券增幅也達到或超過50%。

從上述數據不難看出,市場活躍助推零售業務,而頭部券商更占優勢,增幅超過50%的7家券商,4家為頭部。而且,上年同期僅有3家券商經紀業務手續費凈收入超過20億元,但今年一季度,20億元以上的已有9家,且中信證券和國泰海通已直逼50億元。

資管業務并未全部實現“開門紅”,但相較上年同期表現,上市券商的“溫差”已縮小不少,將近七成的資管業務手續費凈收入取得了增長。西南證券雖然收入規模不足1億元,但增幅高達274%。西部證券、國海證券、國泰海通這3家增幅也超過50%。

僅有12家券商資管業務手續費凈收入出現下滑,但除中原證券和方正證券外,降幅都在30%及以內。中原證券一季度資管業務手續費不足百萬,相比2025年第一季度下滑97%。方正證券一季度資管業務手續費為0.4億元,同比下滑了37%。

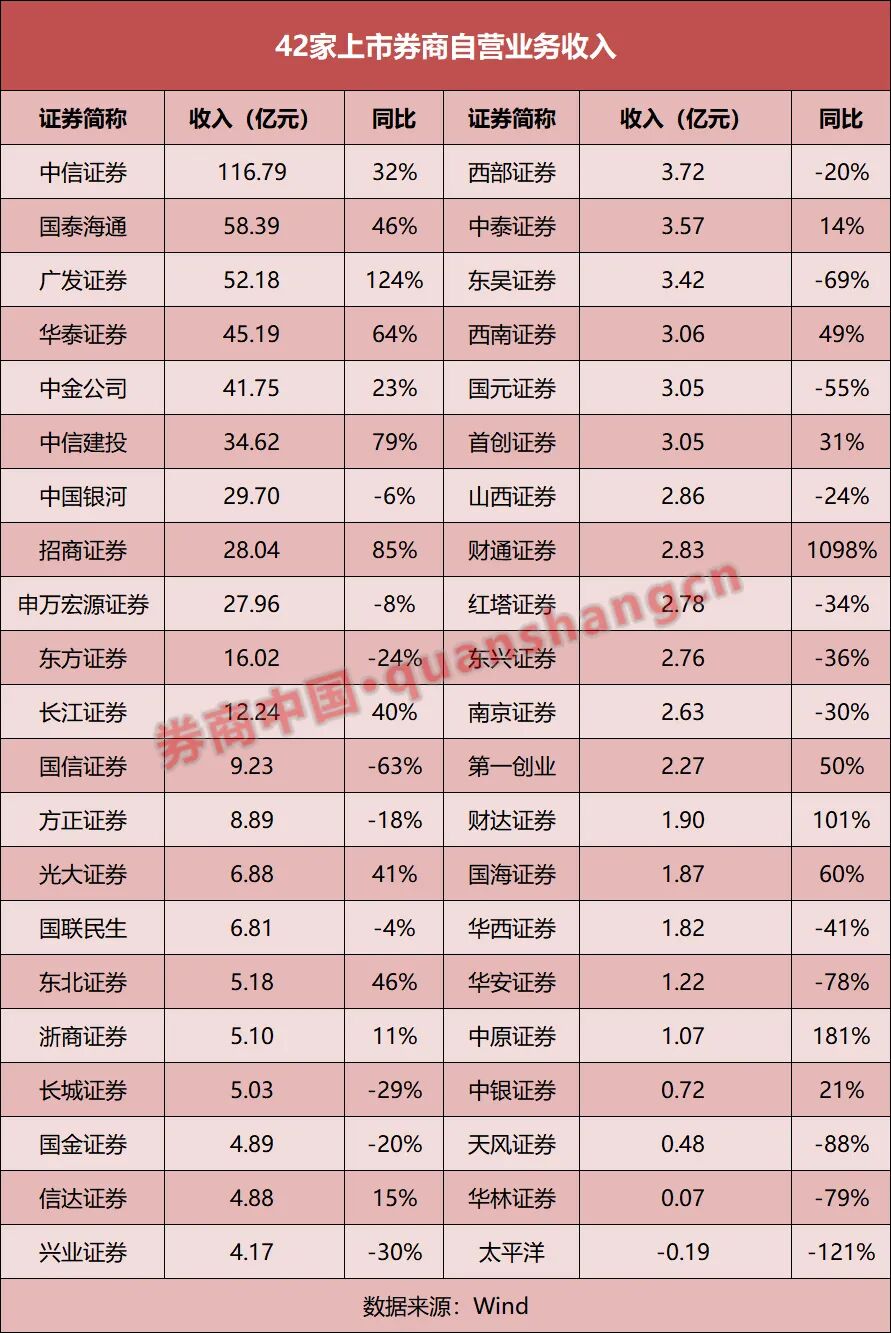

自營成業績“勝負手”,投行分化明顯

上市券商經紀和資管業務多見增長,但自營和投行業務則分化明顯,尤其是自營業務,占券商營收比重較高,成為左右券商業績表現的“勝負手”。

以“投資收益-對聯營企業和合營企業的投資收益+公允價值變動凈收益”口徑計算,2026年一季度,超半數上市券商自營業務收入出現下滑,且降幅超過30%的不在少數。天風證券、太平洋證券、華林證券、國元證券、華安證券、紅塔證券等券商一季度業績表現不佳,均跟自營收入銳減有密切關系。

對比之下,財通證券、中原證券、廣發證券、財達證券等券商憑借自營收入翻倍,實現業績大幅增長。頭部券商中,招商證券、中信建投、華泰證券也依靠自營收入顯著增長,增厚了業績。

按規模排序,中信證券同樣也是單季度自營業務收入破百億元的券商,同比增長32%;國泰海通為58.39億元,排名第二,增幅為46%。位居其后的是廣發證券和華泰證券,分別為52.18億元和41.19億元;再次是中金公司,為41.75億元,同比增長23%。

投行業務方面,第一季度,A股股權融資募集資金2302.23億元,同比增長106.88%,其中定增為主要來源。債券市場融資規模也保持高位,尤其企業債券發債占主要地位。市場環境雖好,但具體到券商業績而言,除無可比數據的國盛證券外,42家券商投行業務手續費凈收入呈現“冰火兩重天”局面,21家券商出現下滑,其中降幅超30%的有十余家。

實現增長的券商中,以頭部居多。中金公司一季度投行業務手續費凈收入攬收15.45億元,同比增幅達283%,收入和增速均排行業第一。華泰證券為8.61億元,同比增幅超過50%;國泰海通為7.54億元,同比增長7%。中信建投以6.12億元的手續費凈收入排行第五,同比增加71%。

一些中小券商的投行業績也呈現較高彈性,如國金證券、浙商證券,投行業務手續費凈收入同比翻倍;華林證券、首創證券、東吳證券、方正證券增幅也都逾50%。

從整個上市券商業績表現來看,延續了2025年向好態勢。同時也可以看出,頭部券商綜合優勢進一步鞏固,經紀、投行、自營等業務表現更加穩健。而展望后市表現,非銀分析師也基本持樂觀態度。

中信證券非銀分析師日前發布研報稱,市場成交的高活躍度以及投行衍生品領域的監管放松是年內證券行業業績改善的核心主線。當前券商板塊PB、PE估值均位于近十年20%分位數以下,具備較高的配置安全邊際,后續基本面、政策面、題材面的持續活躍有望成為助力估值回暖的核心驅動因素。

責編:楊喻程

排版:汪云鵬

校對:王朝全

聲明:證券時報力求信息真實、準確,文章提及內容僅供參考,不構成實質性投資建議,據此操作風險自擔

下載"證券時報"官方APP,或關注官方微信公眾號,即可隨時了解股市動態,洞察政策信息,把握財富機會。