作為實體零售中增長最為迅猛的細分賽道,量販零食正以每年近30%的復合增速狂奔。

01

量販零食的底層邏輯:

把價格打下來

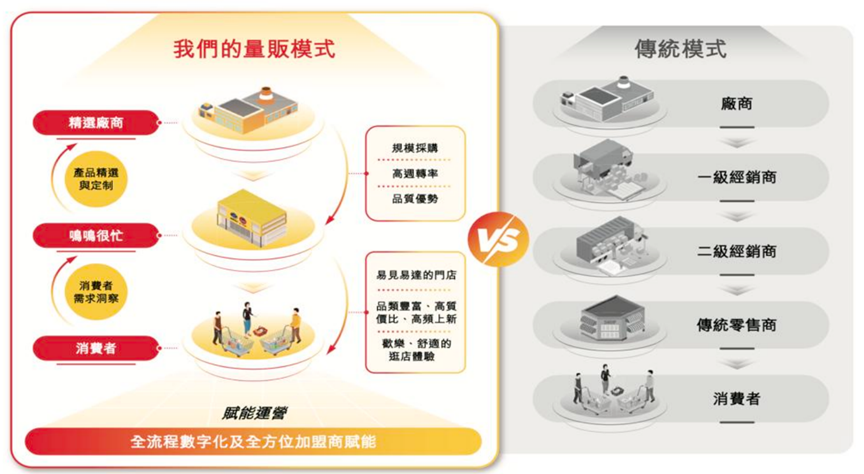

量販零食業并非簡單的“賣便宜貨”,而是一套以供應鏈效率為核心的線下零售新范式。

核心特征可概括為“高性價比、大容量、低毛利、高周轉”。與傳統超市層層加價的經銷體系不同,量販零食品牌采用廠商直采、零賬期結算、無進場費的采購模式,直接砍掉中間商環節。終端價格因此比傳統超市低25%以上,部分單品甚至低40%。

這種模式并非憑空而來。2017-2019年,以“零食很忙”為代表的品牌在湖南、湖北等華中地區興起,恰好踩中了中國消費市場的結構性轉折點。

資料來源:鳴鳴很忙招股書

根據尼爾森IQ《2026,中國消費新圖景》報告,約30%的消費者保持支出謹慎,質價比已成為購物的首要考量標準。在收入增速放緩、居民儲蓄意愿高企的宏觀環境下,價格敏感度顯著提升。而下沉市場——三四線城市及縣域——人均可支配收入雖低于一線,消費意愿卻極為強烈,對“好貨不貴”的追求更為迫切。

量販零食為代表的折扣零售提供極致質價比,兼顧消費者對消費體驗的需求,折扣零售在國內崛起為大勢所趨。

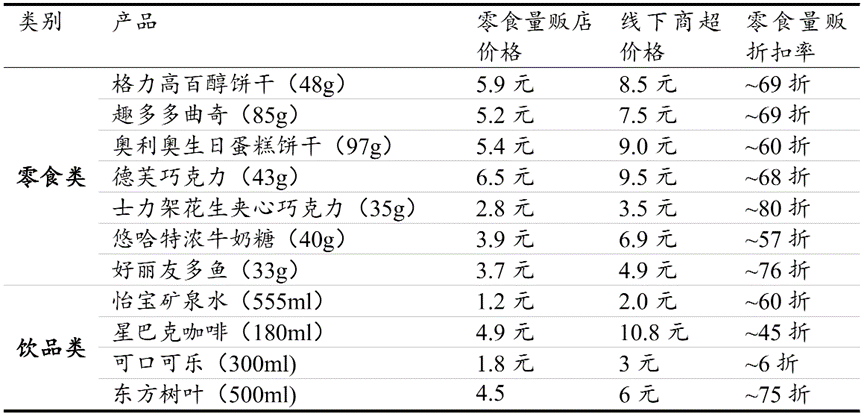

量販零食的殺手锏在于:它用規模化采購與扁平化供應鏈,將知名品牌商品的價格打到令人難以置信的低位。以330ml罐裝可樂為例,傳統連鎖便利店均價3元,量販店僅售1.8元,降幅40%;500ml東方樹葉,便利店約6元,量販店4.5元,降幅25%以上。

數據來源:灼識咨詢

02

為什么是中國?

供應鏈+數字化的獨特土壤

值得強調的是,中國量販零食的崛起并非對日本唐吉訶德、美國Dollar General等海外折扣零售模式的簡單復制,而是植根于國內高效的供應鏈網絡與成熟的數字化基礎設施。

國內頭部企業借助數字化系統,動態整合供應鏈資源,通過規模化采購構建穩定低價、高周轉的基本盤。這種依托強大供應鏈與數字技術、靈活適應市場變化的商業模式,推動了量販零食快速規模化擴張與持續迭代。

相比之下,日本折扣零售受限于本土市場空間有限、流通環節復雜導致供應鏈成本居高不下,難以形成同樣級別的爆發力。

量販零食正從單一品類店向“社區硬折扣超市”演進。在高流量的零食店中,越來越多的門店開始引入水飲、乳制品、短保面包甚至高頻日化用品。跨品類擴張不僅提升了客單價,更大幅增強了消費頻次與粘性。依靠已建立的供應鏈優勢,品牌方能夠將零食領域的低價邏輯快速復制到其他品類,實現從“偶爾買零食”到“日常補給站”的消費心智占領。

03

市場空間:

千億賽道,下沉為王

量販零食行業在資本和產業鏈上下游的雙重推動下迅速壯大。

根據天眼查的不完全統計,僅2022年零食賽道就有11家企業獲得融資,融資總額約13億元。進入2023年,趙一鳴零食完成1.5億元A輪融資,零食有鳴也完成了B+輪融資。同時,上游品牌如鹽津鋪子、勁仔食品與量販式零食渠道深度合作,共同推出定制化產品,而良品鋪子等一線零食品牌亦對趙一鳴等企業進行了投資,加速了行業的發展進程。

資料來源:頭豹研究院,艾媒咨詢,FBIF食品飲料創新,天眼查,36氪

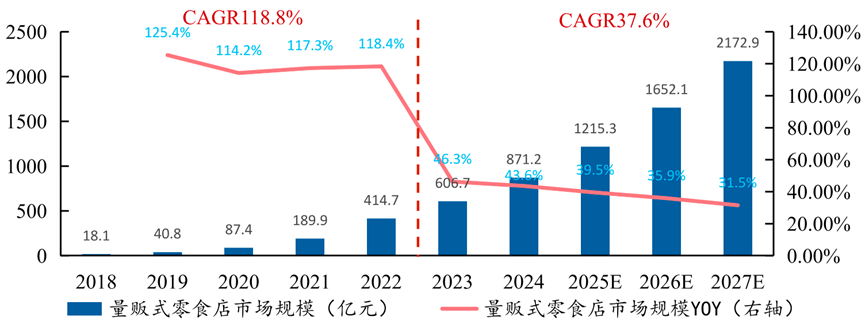

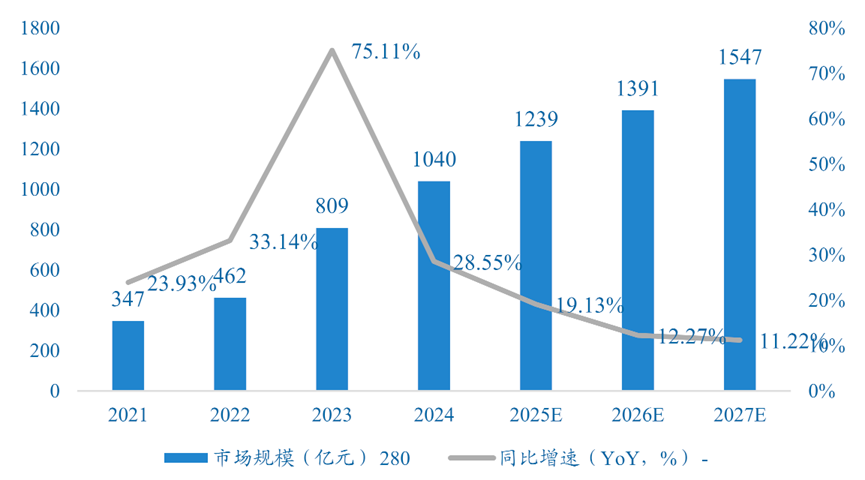

從市場規模來看,量販零食行業呈現出持續高速增長的發展態勢。據公開數據顯示,國內零食集合店行業市場規模自2019年的211億元增長至2022年的462億元,2023年更是驟增至809億元,預計2024年將達到1040億元,2027年可達1547億元。這一數據清晰地顯示了量販零食行業的迅猛增長態勢,2022年至2027年的年復合增長率(CAGR)約為27%。《中國零食量販行業藍皮書》進一步顯示,2017年至2022年,零食量販模式市場規模呈現爆發式增長,復合增長率高達114.6%,預計從2022年的407億元增至2027年的1400億元。

數據來源:艾媒咨詢

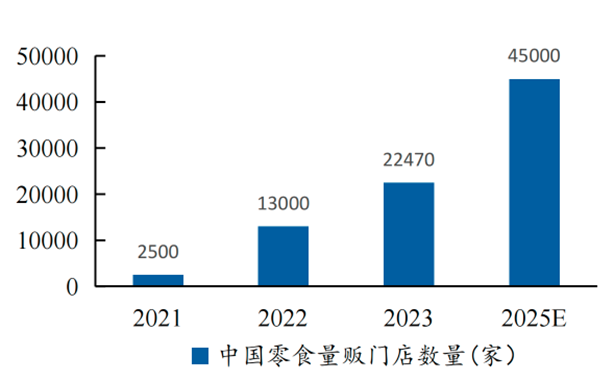

從門店數量來看,量販零食行業的擴張同樣令人矚目。截至2023年10月,國內量販零食店總數已突破2.2萬家,預計2025年將達到4.5萬家。從2021年底到2023年10月,國內量販零食門店總數從約2500家迅速增長至突破2.2萬家,這種爆發式增長反映了量販零食模式在市場上的強大吸引力。行業預測到2025年,國內量販零食門店數將達到4.5萬家。

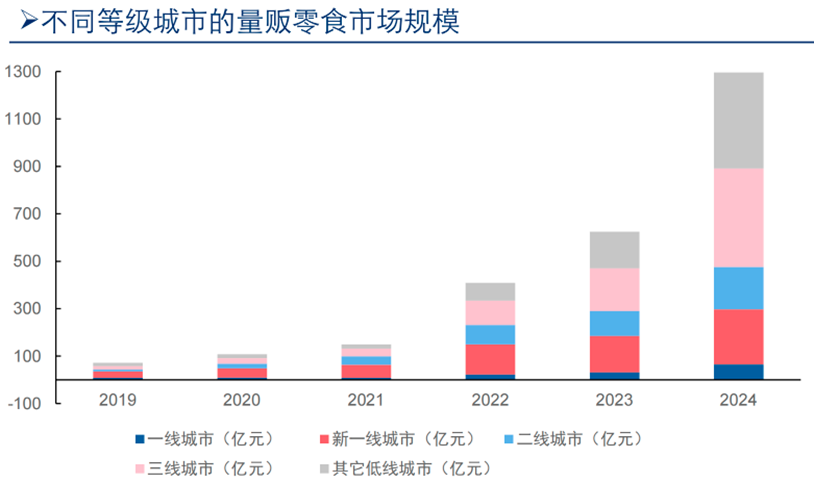

細分市場來看,下沉市場的擴張速度遠超高線城市。

2019-2024年,一線和新一線城市量販市場規模擴張年均增速分別為52.0%和53.8%,相比之下,二線、三線和三線以下城市的市場規模擴容速度更為亮眼,分別為86.2%、94.3%和96.0%,呈現出市場規模擴容速度隨城市等級下降而提高的特征。

下沉市場消費者價格敏感度相對更高,量販零食的高性價比特征能夠較好契合下沉市場消費者的消費需求,量販零食賽道呈現出“下沉市場者得天下”的鮮明特征。

資料來源:萬辰招股書

04

雙寡頭成型

但區域圈地與滲透賽同步開啟

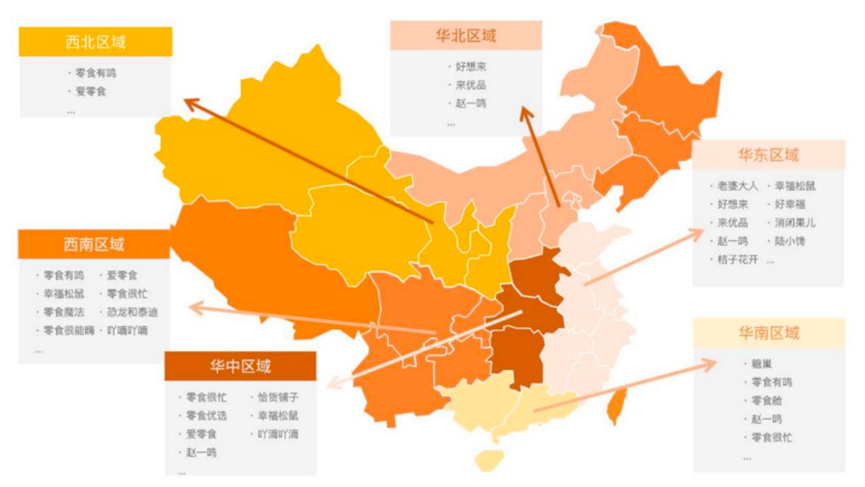

國內量販玩家總體呈現三梯隊玩家:

1)全國性龍頭品牌。代表品牌包括鳴鳴很忙旗下的零食很忙、趙一鳴,以及萬辰集團旗下的好想來、老婆大人。

2)區域性領導品牌。代表品牌包括四川零食有鳴、福建糖巢、湖南零食優選、湖南愛零食等。

3)其它地方級品牌。代表品牌包括廣東零食艙、浙江桔子花開、湖北零食頑家、廣東零食青蛙等。

資料來源:興業證券經濟與金融研究院整理(數據更新至2026年1月6日)

當前雙寡頭格局越來越清晰了,鳴鳴很忙與萬辰集團憑借規模壁壘與供應鏈整合能力主導市場供需與渠道網絡擴張,其余參與者市場份額持續萎縮。

據行業監測數據,2025年第一季度,鳴鳴很忙與萬辰集團合計市場份額已從2022年的不足45%躍升至75%以上。鳴鳴很忙(含零食很忙與趙一鳴)憑借華中地區的絕對主導地位,門店規模突破2萬家,按2024年食品飲料產品GMV計達555億元,在中國連鎖零售商中排名第四,穩居行業龍頭;萬辰集團則通過多品牌矩陣在華東及華北區域實現廣泛覆蓋,同樣邁入萬店陣營,二者共同構成行業第一梯隊。

與此同時,中小品牌普遍面臨門店增長乏力、供應鏈成本高企等結構性困境,部分區域型玩家甚至出現關店潮。雙寡頭通過標準化運營體系與統一供應鏈構建了難以復制的規模壁壘,其門店網絡覆蓋全國28個省份以上,單店日均客流量與坪效遠超行業平均水平,在價格策略上憑借集中采購能力將單品成本壓低至行業均值的70%以下,形成“強者愈強、弱者愈弱”的馬太效應。

不過行業整體仍處于區域圈地的擴張階段,華東、華中及西南地區競爭最為激烈,西北及華北區域具備較大市場空白與拓展空間。

具體而言,零食有鳴深耕西南區域,確立區域領軍地位,而老婆大人、零食優選等品牌則在各自優勢區域(如華東)占據一定市場份額,形成多強并立的補充格局。華東、華中及西南地區因集聚了零食很忙、趙一鳴、老婆大人、零食有鳴等主要品牌,已成為競爭最為激烈的核心地帶,各品牌在此通過門店加密持續鞏固基地市場。

數據來源:中國零食硬折扣白皮書

相比之下,西北及華北區域門店密度仍處于較低水平,具備較大的市場空白與拓展空間,成為當前品牌競相布局的潛力區域。綜合判斷,行業整體仍處于區域圈地的擴張階段,各品牌在核心市場完成模式驗證與深度加密后,正逐步向全國薄弱地帶推進,隨著頭部品牌加速向對方腹地滲透、新店型探索以及金粒門等區域創新業態的崛起,區域競爭強度與資本開支壓力或將上升,行業格局仍存在一定的變數。

聲明:證券時報力求信息真實、準確,文章提及內容僅供參考,不構成實質性投資建議,據此操作風險自擔

下載"證券時報"官方APP,或關注官方微信公眾號,即可隨時了解股市動態,洞察政策信息,把握財富機會。