(原標題:IPO雷達 | 溜溜梅對賭協議大限將至,主力產品面臨增長天花板)

“沒事就吃溜溜梅�����。”這句紅遍大江南北的廣告語�����,讓“溜溜梅”成了青梅零食的代名詞�。如今���,這家憑借魔性營銷出圈的企業���,正在資本的催促下行進���。

5月21日,溜溜梅股份有限公司(以下簡稱“溜溜梅”)再次向港交所遞交招股書。這已是公司自2019年以來第四次沖擊IPO��,也是繼2025年兩度遞表失效后的又一次嘗試����,公司也從原來的“溜溜果園”變更成了如今的“溜溜梅”。

曾經陪跑九年的頂級資本紅杉已離場��;曾經撐起半邊天的梅干零食顯出疲態�����,公司被迫轉戰量販渠道���,卻遭遇毛利率壓制�;而在賬上現金僅剩三千余萬的情況下���,實控人在IPO前突擊分紅超6700萬元���。

紅杉九年陪跑黯然離場�,D輪對賭時限又近

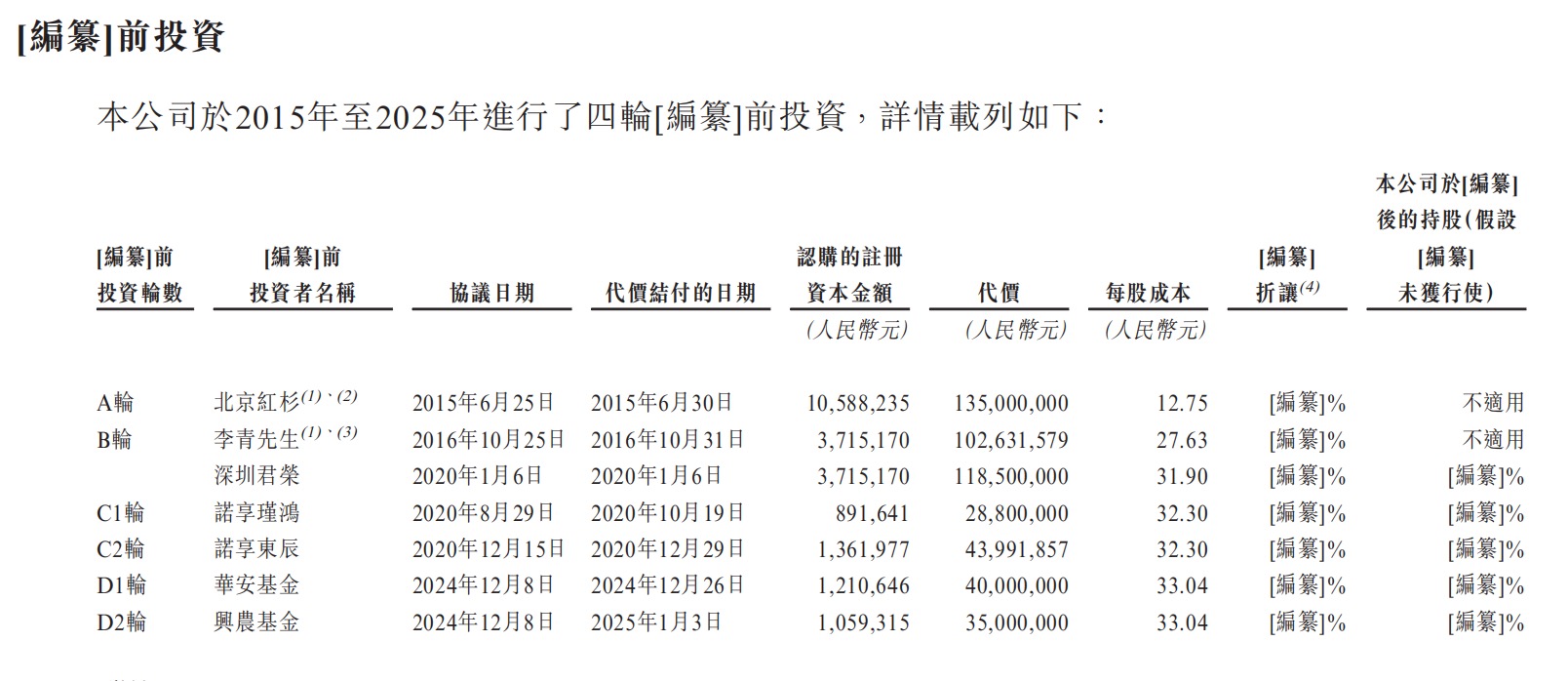

溜溜梅的上市之路,是一部與資本的復雜糾葛史。2015年,頂著“青梅零食第一股”光環的溜溜梅獲得了頂級投資機構紅杉資本1.35億元的A輪融資��,雙方簽下對賭協議�����。

來源:招股說明書

來源:招股說明書

2019年6月,溜溜梅曾試圖闖關A股創業板�,但半年后便撤回��。“當時���,為應對銷售增長步伐放緩的問題,我們啟動品牌戰略升級�����,將青梅產品定位為具有天然健康益處的主流食品類別�,令青梅于一般零食中脫穎而出”,不過,“戰略升級導致收入暫時下降以及營銷及推廣開支大幅增加��,因此我們的凈利潤預期將大幅減少��,且無法滿足A股上市申請的實質性財務要求”�,溜溜梅解釋撤回原因��。

紅杉的協議是2020年6月前未提交上市申請����,便有權要求回購�。后來這一期限延長至2023年12月。由于紅杉基礎基金于2025年9月屆滿��,陪跑九年后��,紅杉選擇不再等待�����。2024年6月,溜溜梅與紅杉訂立來了股份購買協議����,同意以減資方式回購紅杉持有的全部股份��。減資登記于2025年1月完成����,這也意味著,紅杉不再是溜溜梅的股東����。

根據公開信息�����,這次“分手”代價不菲:溜溜梅不僅要償還1.35億元本金,還要額外支付高達1.26億元的利息��。

溜溜梅在2024年底拉來了華安基金、興農基金等D輪投資者��,獲得了7500萬元的投資(華安基金4000萬元��,約占股權1.8%���;興農基金3500萬元�����,約占股權1.57%)。

招股書披露���,D輪融資同樣附帶對賭協議:若公司未能在2025年12月31日前完成上市,投資方有權要求公司及創始人楊帆夫婦贖回股份����。根據進一步的補充協議����,新的時限為2026年6月30日���,且這一時限也適用于除華安基金�、興農基金外其他數個早期資方�。

這也意味著,留給溜溜梅的時間����,理論上就剩一個月����。

主力產品“以價換量”壓制毛利率

如果說資本壓力是外因����,那么溜溜梅自身的經營瓶頸則是其執意上市的內生動力。

招股說明書顯示��,溜溜梅專注于青梅產品��,2001年推出了經典品牌“溜溜梅”���。根據弗若斯特沙利文的資料��,2024年,公司在中國果類零食行業的零售額排名第一���,市場份額達4.9%;在中國天然成分果凍行業(按零售額計)排名第一���,市場份額為45.7%。

報告期內,溜溜梅總收入分別為13.22億元、16.16億元、17.11億元����,凈利潤分別為0.99億元�����、1.48億元�����、1.82億元�,均實現增長�����。截至2025年年末����,公司擁有1439家經銷商��,覆蓋34個省市����。

不過,溜溜梅光鮮數據的背后,增長的質量令人擔憂�����。

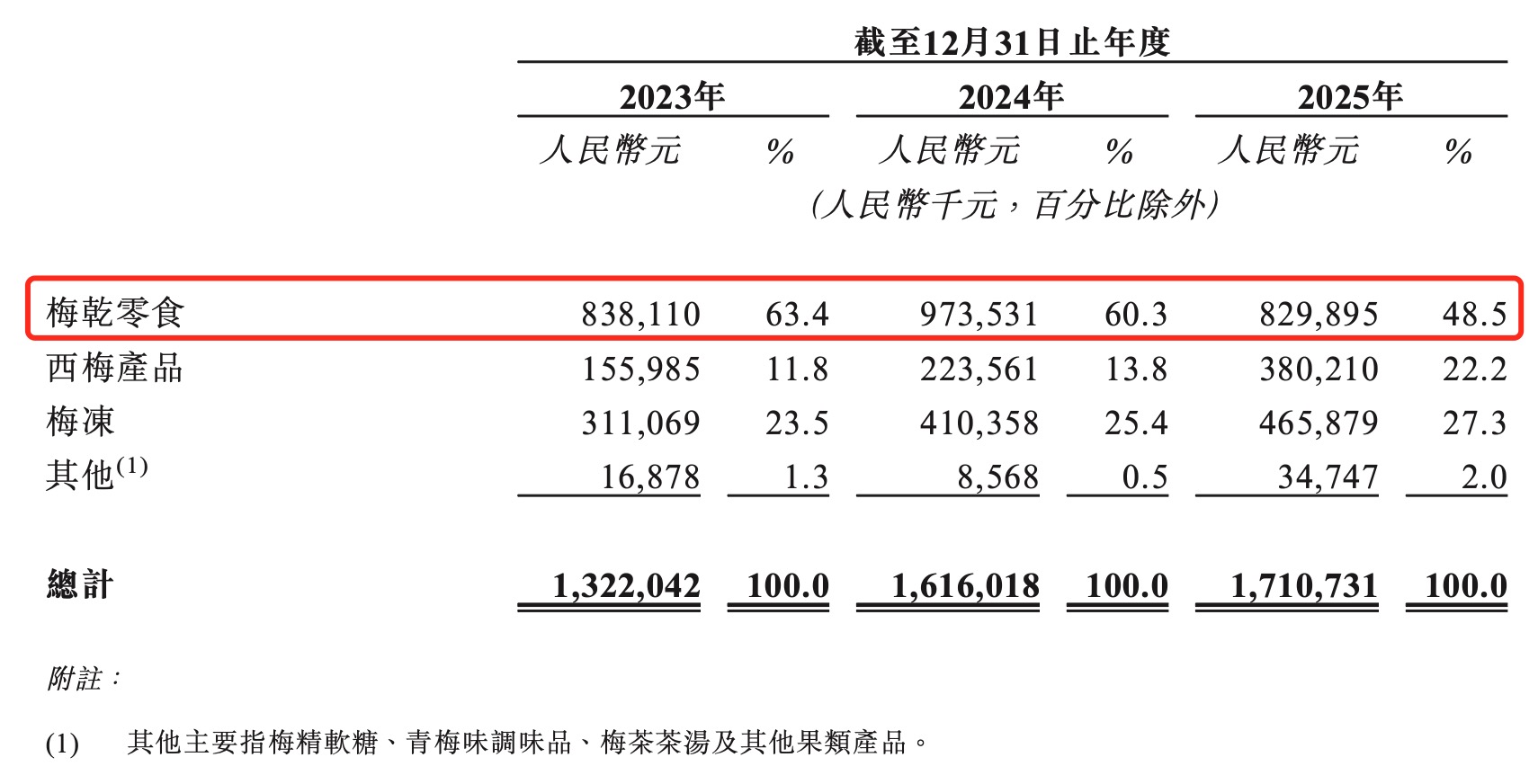

首先��,核心產品遭遇“天花板”�����。

數據顯示,2025年溜溜梅的梅干零食銷量2.36萬噸,較2024年2.99萬噸相比下降了21.07%��,收入也從2024年的9.74億元降至8.3億元�,下降了14.78%。當然�����,公司也推出了西梅和梅凍等新品試圖打造第二增長曲線���,但兩者目前收入規模尚不足與梅干零食相比����。

來源:招股說明書

來源:招股說明書

其次��,渠道變革帶來的毛利率隱憂��。

曾經,溜溜梅依賴經銷商體系�����,但近年來��,公司大力押注零食專賣店和會員制商超��。這一策略確實帶來了收入增長——零食專賣店渠道的收入占比從2023年的10.1%飆升至2025年的38%,超市及會員制商店的收入占比從12.9%升至23.5%�����。也正是兩部分的增長����,使得公司總體營業收入有了明顯的提升。

然而,為了進入這些頭部渠道,溜溜梅不得不大幅壓低售價����。以梅凍為例�,2023年銷量1.21萬噸���,2024年和2025年銷量增長為2.18萬噸和2.47萬噸�����,增幅分別為80.17%和13.3%,但售價卻從2023年的25.7元/千克直接摁至2024年的18.8元/千克的價格�,下降了26.85%��,且2025年也仍然維持在這一價位。

這直接影響到了產品的毛利率�����,西梅產品毛利率從2023年的35.1%降至2025年的29.7%�����,梅凍也從49.2%降至45.4%��。而公司綜合毛利率從2023年的40.1%下滑至2025年的35.6%。顯然�,隨著對頭部大客戶依賴度的提升(前五大客戶銷售占比已升至45.8%)����,溜溜梅的議價能力正在被不斷稀釋�����。

這從賬期議價也能反映����。溜溜梅的應收賬款從2023年的0.81億元激增至2025年的2.21億元,周轉天數從23.4天拉長至42.7天����。公司被占用了大量營運的資金。而曾經占營收近七成的“先款后貨”的傳統經銷渠道則被急劇壓縮�����,2025年占比為31%��。

沖擊港股前夕兩個動作

界面新聞注意到����,在沖擊港股前夕,溜溜梅在公司治理層面做了一次關鍵的手術��。

2025年1月15日�,也就是在遞表前數月,創始人楊帆的配偶李慧敏辭去了董事職務。有分析指出���,在此之前,楊帆與李慧敏的“夫妻店”模式長期被外界視為公司治理的短板,李慧敏的退出�,或是為迎合港交所對上市公司治理獨立性的要求�,試圖淡化家族色彩�。

此外,從招股說明書上看到,溜溜梅現金流不算寬裕。截至2025年年末��,公司的現金及現金等價物為3390.4萬元����,同比大幅下滑了56.56%,公司解釋是銷售旺季來臨前大量采購原材料及輔助材料(2025年存貨6.73億元)�,以及超市�����、會員店及零食店的應收尚未及時回款(2025年應收賬款及應收票據為2.21億元)等因素導致。更值得注意的是��,公司計息銀行借款從2023年的額1.8億元攀升至2025年的4.76億元�。

然而就在這樣的背景下,就在2026年5月12日��,溜溜梅緊急派發了6734.7萬元的股息����。界面新聞看到��,創始人家族掌握上市前超過80%的控股權�����,那么自然也會拿走分紅中的絕大部分。

從上述分析來看�,溜溜梅此次闖關港股�����,是一次輸不起的戰役。表面上��,它是中國果類零食的市占率第一�����;實際上�,它可能正在經歷核心產品老化��、渠道話語權喪失和盈利質量下滑的三重壓力��。從紅杉的“斷舍離”到D輪投資人的回購倒計時,資本的耐心快要耗盡。面對即將到來的6月30日對賭大限�����,溜溜梅的“資本奇跡”能否上演����,仍懸而未決����。

聲明:證券時報力求信息真實��、準確,文章提及內容僅供參考�����,不構成實質性投資建議��,據此操作風險自擔

下載"證券時報"官方APP�����,或關注官方微信公眾號,即可隨時了解股市動態,洞察政策信息���,把握財富機會。