(原標題:美國PCE創3年新高!消費者儲蓄見底,美聯儲下一步會怎么辦丨智享解讀)

美國商務部周四公布數據顯示,美聯儲青睞的月度通脹指標創下三年新高,主因是美伊沖突推高能源價格。數據進一步強化了美聯儲難以轉向寬松的預期,直至本輪通脹壓力消退。不過,消費者面臨的支出壓力可能給經濟和物價帶來潛在拐點,或觸發降息條件。

能源影響持續釋放

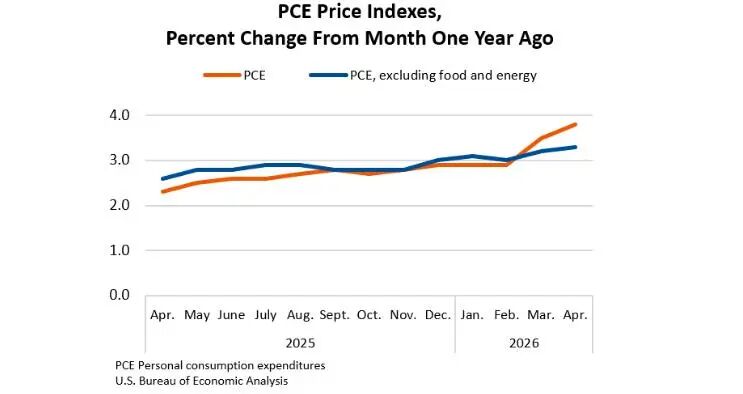

美國商務部表示,4月個人消費支出(PCE)物價指數環比上漲0.4%,略好于3月的0.7%。剔除波動較大的食品和能源品類后,核心PCE物價指數環比上漲0.2%。從同比來看,PCE物價指數近一年累計上漲3.8%,創下三年新高,核心PCE同比增長3.3%,進一步脫離美聯儲2%的通脹目標。

能源再度成為推高通脹的主力。汽油及其他能源類商品PCE指數4月環比大漲5.5%,3月該指標曾飆升 20.9%。美伊沖突擾亂了霍爾木茲海峽航運,推高能源價格,同時擠壓全球供應鏈,導致化肥、鋁及各類消費品短缺。美國能源信息署EIA數據顯示,4月全美汽油零售價環比飆升12.3%;自2月底開戰以來,油價漲幅已超50%。

服務項中,住房及公用事業價格環比漲幅從3月的0.3%擴大至0.6%,創下一年多以來最大單月增幅。餐飲及住宿價格上漲0.5%;外購食品飲料價格在3月持平后,4月同樣上漲0.5%。

值得關注的是,美聯儲重點監測的核心粘性通脹相關品類有所降溫。剔除能源與住房的服務項(即超級核心通脹)4月僅環比上漲0.1%,較3月0.3%的漲幅大幅回落,其中金融與保險服務價格下跌0.4%,交通服務價格漲幅從1.2%收窄至0.4%。

報告同時顯示,美國4月居民消費支出環比增長0.5%,符合預期。

受通脹影響,美國人在汽油及各類商品、服務上的被動支出不斷增加,但消費行為并未停止。眼下油價高企,民眾的購買力大打折扣。扣除通脹后的居民收入同樣表現疲軟,4月基本持平,剔除通脹因素后,居民實際消費上升0.1%,幾乎沒有增長。消費增長很大程度上源于居民動用儲蓄,個人儲蓄率跌至2.6%,創下2022年6月以來新低。

消費是美國經濟的核心驅動力。大額退稅暫時抵消了高油價帶來的經濟壓力,但這筆資金終究會消耗殆盡。通脹持續走高,通脹增速已三年來首次超過工資增速,令美國民眾對美國總統特朗普的經濟治理日益不滿。上周益普索民調顯示,特朗普的總統支持率跌至重返白宮以來的最低水平。

開通第一財經智享會員后,點擊“事件解讀”,助你一鍵了解相關板塊和熱門標的

降息遙遙無期

咨商會本周公布的最新調查顯示,三分之二的消費者表示因物價上漲而整體削減開支。大多數人減少購買量、推遲高價商品采購;許多人延遲購買非必需消費品,并計劃在未來六個月內購入。消費者還計劃在服裝鞋履、愛好用品、游戲玩具等方面節約開支。

牛津經濟研究院首席美國經濟學家伯納德·亞羅斯在給第一財經記者的點評郵件中寫道,2026年全年大部分時間里,通脹增速都將持續超過薪資漲幅。柴油、化肥價格走高帶來的額外成本將持續傳導,而這兩大剛需成本最終都會計入日常消費品定價。能源成本上漲向全品類物價擴散后,縮減開支就變得越發困難。“物價普漲之下,消費者幾乎無處規避成本壓力,這也是未來最大的隱憂,對低收入家庭沖擊尤為嚴重。”他稱。

華爾街不少觀點認為,消費者物價至少還會繼續上漲一至兩個月,通脹率短期內可能突破4%。通脹走勢將取決于美伊沖突何時結束、霍爾木茲海峽能否恢復通航以及油價回落速度。“目前戰事尚無明確終點,通脹的主要推手 ——能源、石油、汽油、運輸及食品 ——將在未來數月隨全球供應趨緊、供應鏈壓力上升而進一步上漲,”RSM首席經濟學家約瑟夫·布魯蘇埃拉斯表示。

4 月通脹數據進一步強化了美聯儲鷹派官員的立場。他們越發認為,霍爾木茲海峽能源沖擊并非可以暫時擱置的短期擾動,而是會損害央行公信力的重大風險。明尼阿波利斯聯儲主席尼爾?卡什卡里周三表示,壓低通脹仍是首要任務,并直言當前物價水平 “依舊過高”。他主張兼顧就業與通脹雙重政策目標,但明確了政策重心:“我們需要兩方面都加以考量,但目前勞動力市場表現穩健,而通脹明顯居高不下。”

美聯儲理事莉薩?庫克態度更為強硬。她表示,通脹走勢已明顯偏離合理區間,若通脹未能如期回落,美聯儲就將啟動加息。

目前市場定價顯示,交易員認為美聯儲至少在2026年底前會維持利率不變,下一步政策動作大概率是加息,時點或落在明年年初。上周公布的4月會議紀要也顯示,越來越多決策者認為未來可能需要上調政策利率。

斯巴達資本證券首席市場經濟學家彼得?卡迪羅認為,物價數據清晰反映出美國正陷入滯脹困境。這對美聯儲而言是巨大難題:經濟增長乏力,通脹卻持續走高。相較降息,美聯儲加息的可能性正不斷上升。

聲明:證券時報力求信息真實、準確,文章提及內容僅供參考,不構成實質性投資建議,據此操作風險自擔

下載"證券時報"官方APP,或關注官方微信公眾號,即可隨時了解股市動態,洞察政策信息,把握財富機會。