證券時報網

數據寶

2026-06-01 16:24

近期,A股和港股市場表現出不同的資金變化。外資流入A股,南向資金則出現近年來少見的單月凈流出,5月凈賣出35.54億港元。相對港股,A股近期呈現更強的韌性。不過,機構人士認為,中長期看,南向資金增配趨勢還將延續。

從行業配置來看,半導體、計算機等板塊受到資金追捧,然而,應當警惕的是,AI敘事整體發生變化。

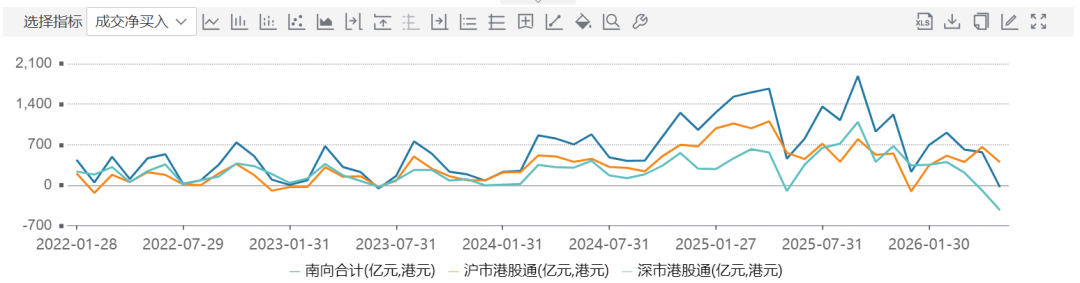

南向資金再現單月凈流出

Wind數據顯示,5月南向資金成交凈賣出35.54億港元,折合人民幣29.83億元。南向資金單月凈賣出的情況較為少見,2022年以后,僅2023年6月出現過單月凈賣出,當時的凈賣出金額為58.48億港元。

個股方面,阿里巴巴、騰訊控股等大型互聯網公司5月南向資金凈賣出量居前,以阿里巴巴為例,5月14日單日南向資金凈賣出37.96億港元,5月最后7個交易日更是連續呈現凈賣出。

國元國際研報顯示,港股近期延續分化行情,半導體板塊繼續受到追捧,多數板塊則因前期能源價格上漲引發利率政策預期變動而調整,不過中期來看行情仍處于4月以來震蕩上行的趨勢之中。中長期來看,全球降息節奏雖有放緩,但整體流動性仍偏寬松,南下資金增配趨勢延續,港股仍具備較強的估值韌性。

與之相反,A股市場更具韌性。據國泰海通證券統計,5月中下旬外資有所流入。從行業看,凈流入居前的是電子和計算機,銀行和食品飲料凈流出居前。

機構:警惕AI敘事變化

今年以來,AI板塊無疑是市場關注的熱點,無論是A股還是海外市場,在資金追捧下都誕生了一批大牛股。不過,有機構已在提示風險。

東方匯理資產管理投資研究院亞洲高級投資策略師姚遠并不認同AI可以對地緣政治風險完全免疫。在他看來,一旦中東局勢再度惡化,引發全面性的風險資產拋售,AI交易同樣難以獨善其身。同時,越來越依賴債務融資的AI資本開支,也正面臨融資成本上升的壓力,無論是信用利差擴大,還是央行為應對通脹而收緊政策,都會對其形成約束。

姚遠指出,從經濟層面來看,能源成本上升,以及部分政府優先保障民用電力供應,都可能拖累AI高能耗領域的發展節奏。如果全球經濟出現廣泛放緩,科技產品和服務的需求也將趨弱,從而對超大規模云廠商(hyperscalers)的AI變現能力形成壓力。盈利預期與資本開支的全面下修,可能給一個當前已重新進入高估值區間的AI市場潑上一盆冷水。

姚遠表示,除了外部因素影響之外,AI敘事本身也在發生內部變化。如今已經不再處于2023—2024年“水漲船高”的階段。去年市場開始討論AI泡沫,而今年在美伊戰爭爆發前,不少投資者已經開始主動撤出。

他認為,這一變化反映出三方面的結構性轉變。首先,投資者不再“盲目崇拜”AI資本開支——投入越多不再等同于更好,市場開始質疑這些投資的去向,以及未來是否能夠帶來足夠回報。其次,在AI商業化前景仍存在不確定性的背景下,美股科技“七巨頭”(Mag 7)的估值仍然重新回到偏高區間。最后,AI技術正以極快的速度演進,而且發展方向有時出人意料。

回報預期樂觀

近期還有一份很有意思的外資機構報告。富達國際《2026全球投資者研究》顯示,亞太區投資者有超過一半(52%)的財富配置于現金,其中超過三分之一(36%)以現金儲蓄形式持有。其中,中國投資者同樣呈現出較為典型的結構特征(49%的財富配置于現金):在資產配置中仍維持較高現金比例,同時對未來回報保持較樂觀的預期。

研究發現,投資者較高現金配置主要源于現實考量。43%的亞太區投資者表示出于應急需求持有現金,日本則有16%的投資者因規避虧損而偏好持有現金。

整體來看,較高現金配置或影響投資者實現長期財務目標的能力,反映出“期望與行動落差”(aspiration—action gap),即投資者回報預期與實際資產配置之間存在明顯差距。

然而,這種相對審慎的投資取向,卻與投資者的回報預期形成對比。數據顯示,中國投資者對未來五年的平均年化回報預期約為8.7%,略高于亞太區整體水平(8.6%)。與此同時,亞太區有64%的受訪者表示有信心實現其財務目標,反映回報預期與實際投資配置之間的差距。

排版:王璐璐

校對:姚遠