(原標題:全線爆發!600487、601869午后強勢漲停)

A股市場超3300股飄紅,逾百股漲停。半導體板塊大幅走高,滬硅產業、西安奕材、晶豐明源、富創精密等20%漲停。

6月9日,亞太主要股指強勁反彈。

韓國綜合指數大漲逾8%,權重股方面,SK海力士漲近16%,三星電子漲近9%;日經225指數漲逾2%,權重股方面,東京電子漲近9%,鎧俠漲超6%。

A股全線走高,滬指漲超1%重返4000點上方,創業板指、科創綜指大漲近4%;港股方面,恒生科技指數盤中漲超1%,尾盤漲幅逐漸收窄。

具體來看,A股方面,兩市主要股指盤中全線走高,午后再度飆升。截至收盤,滬指漲1.28%報4010.03點,深證成指漲3.02%,創業板指漲3.93%,科創綜指漲3.82%,滬深北三市合計成交約2.67萬億元,較此前一日減少1567億元。

A股市場超3300股飄紅,逾百股漲停。半導體板塊大幅走高,滬硅產業、西安奕材、晶豐明源、富創精密等20%漲停;MLCC概念爆發,利和興、博遷新材、風華高科等午后漲停;光纖概念集體飆升,市值超2500億元的亨通光電(600487)午后漲停,近6個交易日斬獲3個漲停板;長飛光纖(601869)亦漲停,中天科技尾盤快速拉升漲停。電子布概念崛起,金安國紀、山東玻纖、中國巨石等漲停,圣泉集團再創新高。

半導體板塊走高

半導體板塊盤中強勢拉升,硅片方向表現亮眼。截至收盤,滬硅產業、西安奕材20%漲停,上海合晶漲近18%,有研硅漲超15%,立昂微、中晶科技亦漲停。

有市場消息稱,繼此前取消銷售折讓的變相提價后,硅片廠商已開始明確醞釀新一輪直接漲價,標志著價格傳導正式從晶圓廠向下游材料端延伸。

中信證券近日指出,2025年半導體硅片走出下行周期,全球出貨量觸底反彈但價格仍在底部,海外龍頭盈利承壓,具備漲價動力,同時12英寸硅片漲價具備市場基礎,其中重摻產品價格彈性更大。參考上一輪2019年—2022年硅片“觸底—復蘇—漲價”周期,本輪周期大概率是海外廠商帶頭對產品進行普漲,國產廠商跟漲,時間節點有望發生在2026年第二季度。

該機構表示,AI需求驅動下半導體硅片行業正在進入上行周期,量增邏輯已經在2025年出現,漲價邏輯有望在2026年第二季度出現,疊加12英寸硅片國產替代加速,看好中國硅片公司的長期成長性。

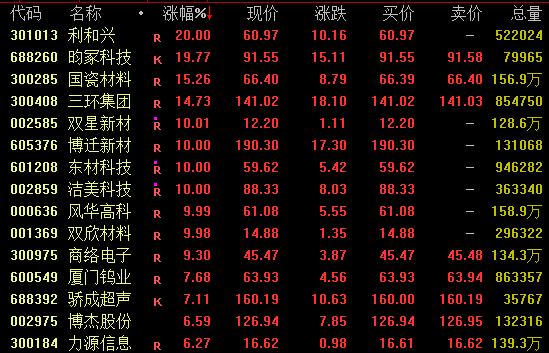

MLCC概念爆發

MLCC概念午后集體爆發,截至收盤,利和興20%漲停,昀冢科技逼近漲停,三環集團午后直線拉升,收盤漲近15%;雙星新材、博遷新材、東材科技、風華高科等均漲停。

行業方面,隨著人工智能產業快速發展,AI服務器因功耗巨大,其MLCC搭載量較普通服務器大幅提升,需求激增導致供應緊張局面加劇。

高盛最新研報認為,AI驅動的MLCC超級周期才剛剛開始。MLCC已成為AI服務器繼GPU和內存之后的第三大成本項,預計2025年至2030年市場規模將增長約4.3倍。據了解,當前,MLCC行業正呈現“高端缺貨,低端缺產能”的結構性緊張格局。因AI服務器、新能源汽車帶動高端MLCC需求大幅增長,疊加高端產線建設周期長、短期產能難以快速釋放,高端型號供需缺口顯著,MLCC迎來景氣周期。

銀河證券表示,AI和新能源推動需求高增長,MLCC開啟成長新周期。展望未來,AI服務器對MLCC的使用量增長10倍以上,隨著AI的滲透率逐步提升,國產MLCC龍頭技術持續進步,未來有望受益。同時,新能源純電車對MLCC的用量為油車的6倍,疊加智能駕駛升級,國產MLCC龍頭有望受益。此外,MLCC高端產品和高端電子陶瓷材料由日本、韓國和美國主導,國產替代空間大。

光纖概念活躍

光纖概念盤中大幅飆升,亨通光電午后漲停,近6個交易日斬獲3個漲停板;中天科技尾盤漲停,長飛光纖亦漲停,烽火通信漲約8%。

據央視財經報道,受AI算力建設驅動,光纖光纜企業的訂單飽滿。江蘇蘇州一個光通信科技園區內,產線負責人介紹,自2025年四季度以來,企業就已經滿負荷生產,目前訂單排產已到2027年。

國信證券指出,光纖光纜行業正經歷不同于以往的景氣周期。過往多輪景氣周期均依托國內運營商集采招標,行業難以跳出周期屬性兌現成長價值;本輪新周期,光纖出海與特種光纖放量落地成為全新驅動力,行業從傳統周期品類邁向成長賽道。

該機構表示,本輪行情的核心變量之一,是海外需求正在成為核心驅動力,中國光纖光纜廠商開始系統性出海。當前北美光纖市場呈現嚴重的供不應求格局。一方面,AI數據中心建設加速帶動光纖密度需求指數級躍升;另一方面,美國本土光纖產能高度集中于康寧等少數廠商,擴產受制于光棒18—24個月的擴產周期,短期供給幾乎剛性,CSP鎖價搶貨意愿強烈。在此背景下,國內光纖龍頭廠商得以將產品大量銷往海外市場,開辟全新的市場與客戶。與過去依賴“單一市場+單一客戶類型”的純粹內需驅動周期不同,此輪周期光纖漲價來自全球多主體需求共振,價格的持續性和彈性均將優于以往。

責編:葉舒筠

校對:呂久彪

聲明:證券時報力求信息真實、準確,文章提及內容僅供參考,不構成實質性投資建議,據此操作風險自擔

下載"證券時報"官方APP,或關注官方微信公眾號,即可隨時了解股市動態,洞察政策信息,把握財富機會。