富時中國A50指數(shù)歷次調(diào)倉,往往折射出A股市場熱點主線的輪動。

6月18日收盤后,富時中國A50指數(shù)(下稱“A50指數(shù)”)今年二季度調(diào)倉將正式生效。作為全球資金配置A股的“風(fēng)向標”,A50指數(shù)被譽為外資判斷中國經(jīng)濟與政策的“先行指標”和“顯微鏡”。

A50指數(shù)定期調(diào)倉,主要依據(jù)市值規(guī)模、交易流動性以及財務(wù)基本面等多個維度,成份股更迭與上市公司市場表現(xiàn)深度綁定。歷次調(diào)倉,往往折射出A股市場熱點主線的輪動。

本文結(jié)合該指數(shù)歷史調(diào)倉記錄,梳理其背后映射的中國經(jīng)濟結(jié)構(gòu)演變脈絡(luò),并剖析新晉成份股的經(jīng)營業(yè)績與市場走勢特征。

A50指數(shù)成份股市值增逾15倍

A50指數(shù)由國際權(quán)威指數(shù)商富時羅素編制,樣本選自A股總市值最大、流動性最優(yōu)的50家龍頭企業(yè),它們始終是A股核心資產(chǎn)的代表。根據(jù)官網(wǎng)信息,符合資格納入A50指數(shù)的非成份股,若總市值升至前40名以內(nèi),將會在定期審核時被納入;若成份股總市值排名跌至61名及以下的,則會被剔除。

相較于境內(nèi)主流指數(shù),A50指數(shù)具備鮮明的全球化屬性,對應(yīng)的富時中國A50期貨在新加坡交易所掛牌交易,交易時段銜接A股休市與歐美主流交易時間,單日連續(xù)交易時長接近20小時。

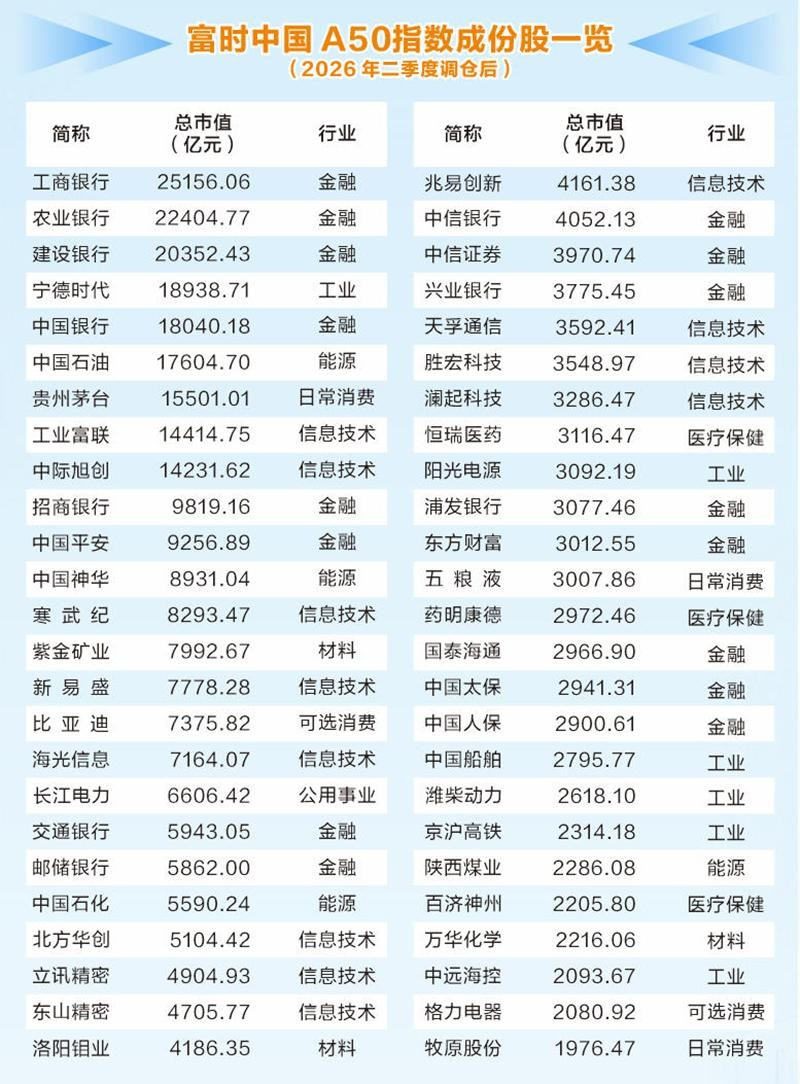

自2003年成立至今,先后近200家公司入選A50指數(shù)成份標的。歷經(jīng)二十余載持續(xù)調(diào)倉,不少個股反復(fù)進出、短暫納入后便被調(diào)出;但中國石化、招商銀行、浦發(fā)銀行、中信證券4家公司自指數(shù)面世以來始終留存其中,是指數(shù)穩(wěn)健運行的核心“壓艙石”。截至2026年6月17日,4家公司總市值均超3000億元;回溯至2004年1月30日,中國石化、招商銀行、浦發(fā)銀行的總市值便已躋身A股前十。

以6月17日(二季度調(diào)倉生效前)數(shù)據(jù)顯示,A50指數(shù)成份股合計總市值超35萬億元,較2004年1月30日增長超15倍,較2021年12月20日增加三成以上。近些年來,A50指數(shù)成份股總市值占全部A股總市值比重穩(wěn)定在三成左右,最新占比超27%。

指數(shù)經(jīng)歷四輪重要演變

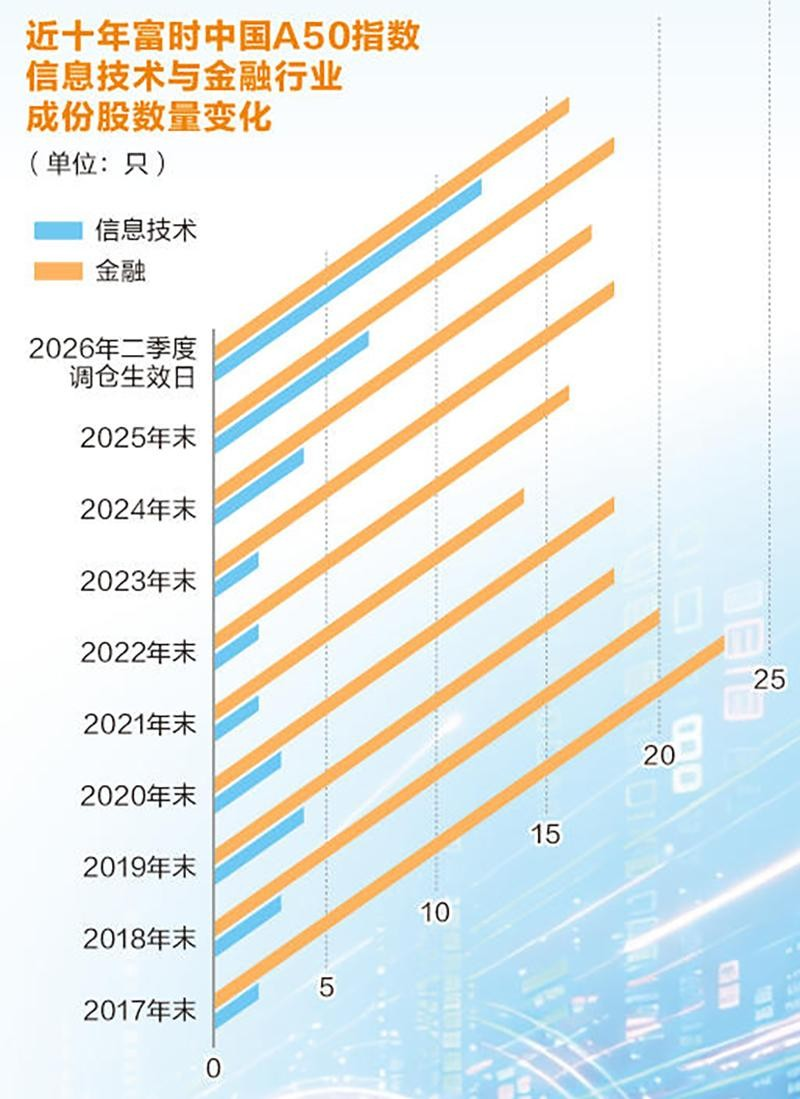

復(fù)盤二十余年調(diào)倉記錄,A50指數(shù)成份股行業(yè)格局呈現(xiàn)四輪演變,板塊交替與國內(nèi)產(chǎn)業(yè)周期高度契合。

整體可分為四個階段:2004年至2012年工業(yè)與金融占主導(dǎo)地位;2013年至2019年消費醫(yī)療接棒成主線;2020年至2023年金融消費形成雙強格局的同時,新能源賽道崛起;2024年至今硬科技成核心主線,A股核心資產(chǎn)迎來結(jié)構(gòu)性轉(zhuǎn)型。

2004年至2012年:工業(yè)化黃金時期 工業(yè)與金融占主導(dǎo)地位

A50指數(shù)設(shè)立初期,城鎮(zhèn)化與外貿(mào)拉動工業(yè)化高速發(fā)展,A股體量較小。按照萬得行業(yè)分類,2004年初,A50指數(shù)行業(yè)布局多元,材料、工業(yè)、公用事業(yè)、可選消費為四大權(quán)重板塊。

此后,板塊持續(xù)調(diào)整,2005年可選消費標的縮減,2006年末房地產(chǎn)標的數(shù)量達到最高值;公用事業(yè)成份股從2004年的10只銳減至2012年末2只,材料行業(yè)同步收縮。

同期,金融行業(yè)快速擴容,2007年金融行業(yè)成份股數(shù)量較2004年翻倍,2012年末增至15只,穩(wěn)居指數(shù)行業(yè)首位。這一階段,信息技術(shù)行業(yè)長期弱勢,僅1只標的短暫入圍,國內(nèi)硬核科技龍頭尚未顯現(xiàn)。

2013年至2019年:經(jīng)濟增速換擋 內(nèi)需驅(qū)動消費醫(yī)療接棒

2013年以來,中國經(jīng)濟進入增速換擋等新常態(tài),A50指數(shù)風(fēng)格也隨之切換,內(nèi)需成為增長核心,材料、公用事業(yè)標的持續(xù)退出,金融行業(yè)保持穩(wěn)定,成份股穩(wěn)定超15只。

消費板塊內(nèi)部分化顯著。日常消費成份股數(shù)量呈倒U形走勢,從初期的2只增至2019年末的7只,貴州茅臺、五糧液2019年末總市值較2012年末分別增加5.85倍、3.82倍;可選消費受家電普及、城鎮(zhèn)化收尾影響,數(shù)量先降后升,美的集團、格力電器等在此期間穩(wěn)居A50指數(shù)成份股陣列。醫(yī)療保健成份股從無到有,2019年末有2只,代表企業(yè)包括邁瑞醫(yī)療、恒瑞醫(yī)藥。

2018年9月,富時羅素宣布將A股納入全球股票指數(shù)體系,A50指數(shù)成份股獲外資顯著加倉,并正式確立“金融+消費”雙強主線。

2020年至2023年:金融消費雙強主線 新能源賽道嶄露頭角

受逆周期調(diào)控和外資避險需求等因素影響,金融、消費雙強格局進一步固化。2020年至2023年,A50指數(shù)成份股中,金融、消費(可選消費、日常消費)成份股數(shù)量占比合計約六成,2023年末,金融成份股18只,消費成份股14只。

與此同時,隆基綠能(原隆基股份)、通威股份、億緯鋰能等光伏、鋰電池相關(guān)新能源公司,自2020年起先后獲納入A50指數(shù),間接驗證新能源賽道的崛起。然而,信息技術(shù)行業(yè)依舊偏弱,2019年末短暫擴容至4只后回落,且多為消費電子標的。

2024年至今:新質(zhì)生產(chǎn)力引領(lǐng) 硬科技重構(gòu)指數(shù)格局

隨著新質(zhì)生產(chǎn)力政策逐步落地、全球供應(yīng)鏈調(diào)整,2024年以來國內(nèi)科技自主可控提速,A50指數(shù)打破多年的金融、消費主導(dǎo)格局,硬科技成為新主線。

本輪調(diào)倉生效后,日常消費及可選消費成份股僅剩伊利股份、山西汾酒等5只,傳統(tǒng)行業(yè)龍頭陸續(xù)離場;此外,光大銀行、平安銀行等銀行股也相繼被剔除,金融板塊權(quán)重回落。

半導(dǎo)體、AI算力領(lǐng)域的北方華創(chuàng)、中際旭創(chuàng)、寒武紀等硬科技企業(yè)陸續(xù)入圍,本輪科技標的聚焦核心自主技術(shù),2024年3月后納入的個股基本未被調(diào)出。另外,比亞迪、寧德時代、陽光電源等新能源龍頭也持續(xù)留在指數(shù)內(nèi),獲得外資長期認可。

本輪調(diào)倉生效后,A50指數(shù)信息技術(shù)行業(yè)標的將擴容至12只,躍升為指數(shù)第二大行業(yè),整體形成金融、信息技術(shù)、高端制造三足鼎立的行業(yè)格局,直觀反映A股核心資產(chǎn)配置重心向創(chuàng)新驅(qū)動硬核科技全面切換。

納入標的中短期市場表現(xiàn)優(yōu)異

在A股正式納入富時羅素全球指數(shù)體系前,市場對A50指數(shù)關(guān)注度不高。本文以2017年至今的調(diào)倉標的為樣本,復(fù)盤成份股納入、剔除對個股股價的影響,從股價波動、短中期收益、行業(yè)表現(xiàn)及典型案例展開分析。

據(jù)證券時報·數(shù)據(jù)寶統(tǒng)計,以A50指數(shù)2017年二季度調(diào)倉后的50只成份股為基準樣本,2017年三季度至2026年一季度調(diào)倉超160次,累計有90余只標的先后經(jīng)歷納入、剔除調(diào)整。

針對這批標的,市場普遍關(guān)注A50指數(shù)成份股納入、剔除前后股價是否存在異常波動?

統(tǒng)計顯示,若以調(diào)倉公告日為節(jié)點,納入剔除標的并無明顯異動;但以生效日統(tǒng)計,窗口期內(nèi)股價異動顯著,且納入標的超額收益顯著優(yōu)于剔除標的,主要源于被動資金調(diào)倉,以及標的納入后關(guān)注度提升帶來的增量資金。

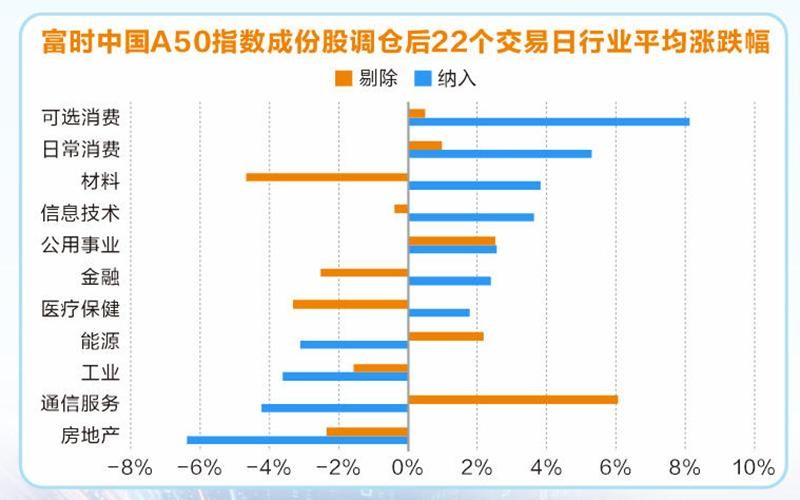

從短期來看,以生效日為基準(T日),分別計算T-3日至T日、T+3日、T+5日的漲跌幅,納入指數(shù)的標的的平均區(qū)間漲跌幅均跑贏剔除標的。

從中期來看(生效后1個月,T日至T+22個交易日),兩類標的收益差距進一步拉大。納入標的生效后月度平均漲幅達1.11%,而剔除標的同期平均跌幅超1%。與大盤對比,近五成納入標的跑贏上證指數(shù),而剔除標的跑贏大盤占比僅41%,后者相對大盤超額收益能力明顯偏弱。

分行業(yè)來看,可選消費、日常消費、材料、信息技術(shù)等納入標的中期收益領(lǐng)跑。在全部11個一級行業(yè)中,有7個行業(yè)的納入標的月度收益明顯高于同行業(yè)剔除標的,集中于信息技術(shù)、醫(yī)療保健、金融、日常消費等領(lǐng)域。

從代表性公司來看,比亞迪2020年四季度獲納入A50指數(shù),生效后單月漲幅逼近34%;立訊精密2019年四季度納入后月度漲幅達31%;中際旭創(chuàng)、洛陽鉬業(yè)分別在2025年三、四季度獲納入,生效后月度漲幅均突破22%。反觀剔除標的走勢偏弱,中公教育、億緯鋰能分別在2021年二季度、2022年一季度被調(diào)出指數(shù),2只個股在剔除生效后單月跌幅均超過25%。

聲明:證券時報力求信息真實、準確,文章提及內(nèi)容僅供參考,不構(gòu)成實質(zhì)性投資建議,據(jù)此操作風(fēng)險自擔(dān)

下載"證券時報"官方APP,或關(guān)注官方微信公眾號,即可隨時了解股市動態(tài),洞察政策信息,把握財富機會。