證券時報網

陳書玉

2026-05-18 07:10

“買了5萬塊,持有300天賺了3000多,比普通理財強太多了。”投資者楊女士向記者曬出了自己持有的“招銀理財混合策略FOF日開一號”的收益截圖。

她表示自己是在銀行理財經理推薦下買入的,“沒想到收益這么好,收益率超過6%了”。記者了解到,這只中等風險的FOF(基金中基金)產品,成立以來累計收益率已達到19.35%。

近期,借由銀行渠道的推動,FOF產品正成為理財市場上的“香餑餑”。多位投資者向記者表示,選擇FOF主要圖“省心省力”,不用自己挑標的,收益預期就是“比普通理財高”。

銀行渠道“搭臺” FOF規模飆升

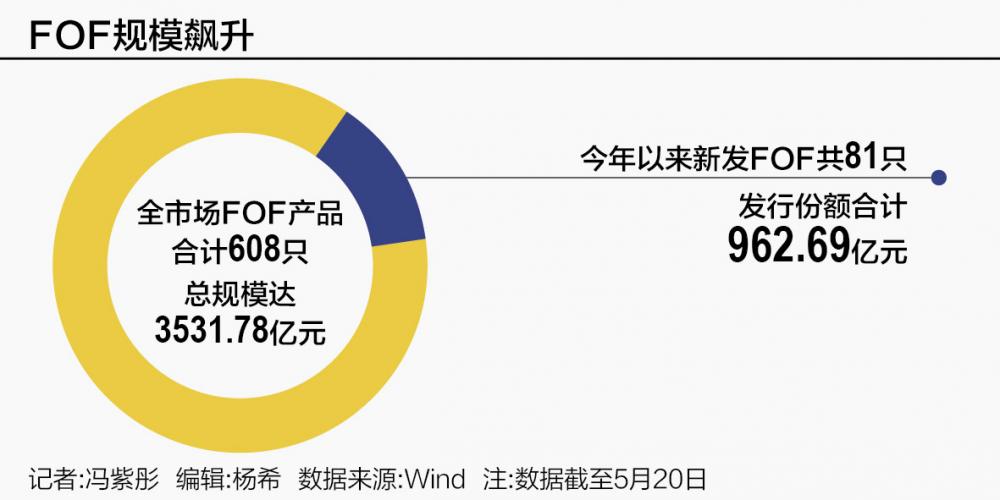

Wind數據顯示,截至5月20日,全市場FOF產品合計608只,總規模達3531.78億元。其中,今年以來新發FOF共81只,發行份額合計962.69億元,而去年同期僅約233億元。

今年新發的81只產品中,共有30只提前結束募集,其中更有12只僅用1天便完成認購,堪稱“日光基”。例如,5月12日剛剛成立的易方達如意安惠6個月持有A,于5月8日認購開啟當天便實現了32.98億份的規模。

這一輪熱度飆升,離不開銀行渠道的強力助推。

一位券商資管渠道人士對記者表示,在其所在機構代銷的FOF份額中,約50%來自銀行渠道,“一半是銀行賣的,一半是自己賣的”。

Wind數據進一步顯示,81只新發FOF產品中,共有74只的托管人為銀行機構;81只產品涉及的26家托管機構里,銀行更是占到20家。其中,招商銀行托管產品數量最多,達15只,托管規模297億元;建設銀行、農業銀行分別托管9只和8只,托管規模均超百億元。

記者在多家銀行手機銀行APP上看到,財富或基金板塊中往往專門設有FOF專區,并從收益目標、風險偏好等不同維度出發,向投資者推薦精選的FOF產品。

除了代銷,不少銀行還與基金公司深度合作,構建了體系化的FOF品牌,如招商銀行的“TREE長盈計劃”、建設銀行的“龍盈計劃”、中國銀行的“慧投計劃”等。

上述券商人士進一步向記者透露,尤其是私募FOF產品,基本都采用銀行定制模式,從產品結構到收益目標均按照銀行渠道的需求量身打造。

業績為王 穩健型FOF占據八成份額

不過,銀行渠道的強力助推只是“催化劑”,真正讓投資者愿意掏出真金白銀的,還是FOF產品過硬的收益表現。

Wind數據顯示,截至當前,已有15只FOF產品今年以來收益表現超過20%,易方達優勢驅動一年持有A、易方達優勢回報A、交銀智選星光A等五只產品的收益表現更是超過了30%。與此同時,年內收益表現為負的產品僅19只,最低收益為-2.56%。

有銀行銷售人員透露,私募類FOF的收益普遍更高,但投資門檻也大幅提升。相較于1元起購的公募FOF,私募FOF通常要求30萬或40萬元起購,且對家庭資產或個人收入有較高要求。

從產品類型來看,當前3500億元的FOF市場中,混合型基金占據絕對主導,規模超過3200億元,占比達91.8%。

再細分看,西部證券數據顯示,一季度偏債混合型、債券型為主的穩健類FOF規模合計占比高達79.18%,幾乎占據市場八成份額。招商證券研報也顯示,分不同風險類型來看,低風險FOF數量居多,高于中風險和高風險FOF,規模占比約74%。

這一結構與銀行渠道的需求高度契合。上述券商人士表示:“平均來看,銀行會更偏好穩健類產品。”

對此,國信證券經濟研究所金融團隊表示,銀行渠道是公募基金銷售的傳統主力軍。由于銀行客群普遍具有風險厭惡的特點,因此這一渠道更偏愛風險分散、收益穩健的產品,尤其是FOF和均衡風格產品。銀行渠道推廣FOF的優勢在于其客戶基礎龐大且信任度高,理財經理能夠通過面對面的專業講解,幫助客戶理解FOF的長期投資價值,降低決策門檻。

以建行“龍盈計劃”為例,該計劃是?建設銀行于2026年1月1日推出的定制化FOF資產配置計劃?,通過聯合優秀基金公司打造的專業資產配置方案,為投資者提供一站式全流程資產配置服務。

從產品上看,據悉“龍盈計劃”根據權益中樞不同,分為“低波—多資產FOF、中低波—多資產FOF、ETF—FOF、全球投資—FOF”四大系列。

其中,“低波—多資產FOF”權益中樞10%、年化收益目標3%;“中低波—多資產FOF”權益中樞20%,年化收益目標4%。

有銀行銷售人員對記者總結,FOF基金尤其適合三類人群:一是缺乏專業投研能力的投資新手,二是無暇打理資產的忙碌人群,三是追求穩健增值的風險厭惡型投資者。

已實現超6%持倉收益的投資者楊女士,正是這三類人群的典型代表。“體驗不錯,未來會繼續買。”她說道。