近日,商業航天巨頭SpaceX啟動萬億美元IPO,市場預期可能創下史上最大規模上市紀錄。同期,中國衛星互聯網進入加速組網和產業化落地新階段,讓資本市場中“商業航天概念股”獲得市場關注。

憑借持續領先的發射與回收能力,SpaceX一路領跑全球航天產業。除火箭發射外,SpaceX的“星鏈”是全球最大的近地軌道衛星互聯網星座,目前已申報4.2萬顆衛星,已發射1萬多顆。今年初SpaceX以全股票方式完成對xAI的收購,“太空AI數據中心”的新敘事在打開太空經濟想象空間的同時,也點燃了相關供應鏈的預期。例如,媒體報道SpaceX團隊在近期走訪調研中國多家光伏產業鏈公司,A股刮起了太空算力概念股行情。

同期,中國商業航天市場火熱,發射規模穩居全球第二。在政策支持、技術創新與資本賦能共同驅動下,中國商業航天迎來高速發展期,政策與資本的雙重加持仍在延續,衛星互聯網、可重復火箭等應用有望重塑產業格局。

SpaceX在上市文件中稱,已發掘出人類歷史上規模最大、具備落地可行性的整體潛在市場(Total Addressable Market),總金額達28.5萬億美元。龐大潛在市場的背后,是星座組網與火箭運力兩端需求的同步增長,以及由此向上游材料、芯片、通信等環節傳導的產業鏈條,隨著SpaceX上市預期帶動商業航天市場熱潮,具備核心配套能力的供應鏈企業有望持續兌現訂單。

被追問的供應鏈

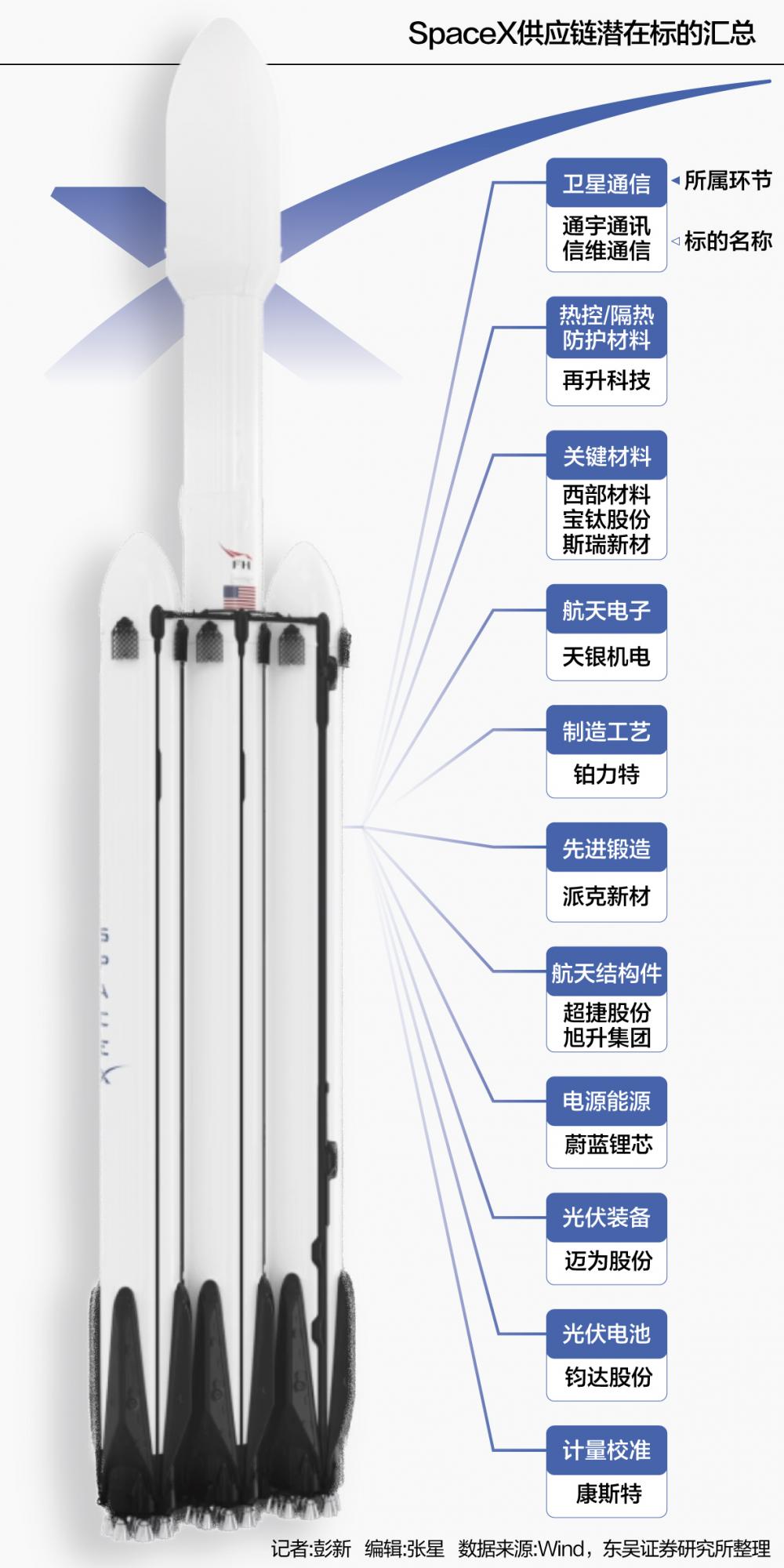

“有沒有向SpaceX供貨?是否與SpaceX存在深度合作?”這是西部材料管理層在2025年度股東會上被投資人追問的一個問題,SpaceX的“太空夢”,為之興奮的還有地球另一面的中國投資者。類似的提問近期密集出現在投資者互動平臺,被追問的對象不止西部材料一家。

西部材料管理層在股東會上回應,旗下鈦材、高端合金等產品確實在對接海外商業航天產業鏈,供應一部分產品,但最終產品流向與具體終端客戶身份、合作訂單規模、合作金額均無法對外披露。

西部材料管理層坦言,國內商業航天產業仍處于發展初期,下游火箭、衛星企業整體營收體量偏小。這種落差,在被同樣追問的再升科技身上有更直接的體現:其于2026年1月的公告中披露,自2020年起向“國際某知名航天公司”直接供應“高硅氧纖維產品”,但2024年該項產品業務收入占公司總營收比例極低,對公司業績無重大影響,目前“高硅氧纖維產品”暫無在手訂單,后續訂單獲取存在較大不確定性。

進入SpaceX供應鏈,對一家公司意味著什么?東吳證券指出,若國內供應商能夠進入SpaceX這類成熟且極為苛刻的供應鏈體系,往往意味著其在產品可靠性、批量一致性、質量體系與全球合規等維度達到高門檻要求;該能力在國內低軌星座、可回收火箭、衛星終端放量過程中具備“可復刻性”,從而使其在國產商業航天產業鏈中的議價能力與份額提升具備更強確定性。

然而實際上,SpaceX火箭絕大多數零部件自研自產,范圍覆蓋箭體結構、發動機、整流罩、控制軟件及傳感器等核心系統。在其星鏈項目中,截至目前,前端的衛星本體芯片由其美國本土工廠自行開發生產,后段的組裝與驗證環節也均由其本土工廠自行完成,僅有部分外圍組件會交由非本土供應商負責。

多位投資人表示,我國商業火箭供應鏈處于“從1到10”的階段:基礎供應鏈框架已初步搭建,核心環節具備一定供給能力,但整體成熟度與規模化水平仍顯不足,尚未形成支撐商業航天快速迭代的高效產業體系。

公開數據顯示,“獵鷹九號”火箭對應的衛星發射報價約3170美元/公斤;國內商業火箭發射價格多在5萬—10萬元/公斤區間,部分新型號提出更低目標價格。差距的核心是一級火箭復用率。

火箭可回收技術是降低發射成本的關鍵路徑。國內主要火箭企業均瞄準低軌衛星星座組網需求,研發大運力、高可靠、低成本的液體燃料可回收火箭。目前成功實現發射入軌的中大型可重復使用運載火箭,僅有藍箭航天“朱雀三號”“國家隊”長征十二號甲,此外包括星河動力“智神星一號”、中國商火“長征十二號乙”、深藍航天“星云一號”在內的多個中大型液體燃料火箭均將于今年二季度進行首飛,藍箭航天“朱雀三號”也將于二季度再次開展回收試驗。

據上交所調研,中國有超過20家商業火箭企業,多數已實現固體火箭或小型液體火箭的成功入軌,但在可回收火箭的常態化、高頻次復用方面尚未取得大規模突破,火箭成本、運力頻次與SpaceX存在較大差距。

商業火箭主機廠商尚無上市公司,供應鏈處于建設階段。站在主機廠商角度來看,可回收火箭的成功基于快速迭代改進,外部供應鏈的迭代速度跟不上內部垂直供應鏈。中國商業火箭企業通過優化供應鏈結構、改進焊接工藝,使用3D打印件,在現有技術框架內持續壓低火箭的制造成本、加快制造節奏。

星河動力“智神星一號”開發團隊告訴記者,圍繞“智神星一號”的飛行與回收節奏,已自建智能化總裝測試廠房、發動機試車臺與發射工位,在火箭總裝、動力系統集成與測試、結構件生產三個環節實現了高頻次產能。

比技術門檻和成本更難跨越的,是火箭主機廠的工程驗證與批量采用關卡。斯瑞新材是國內少數邁過這一門檻的材料企業之一,依托多年特殊銅合金制備技術,已形成火箭發動機用高強高導銅合金材料規模化制造能力,并打通從材料到零組件全工藝鏈。

斯瑞新材核心產品包括液體火箭發動機推力室內壁,已批量供應藍箭航天、九州云箭、深藍航天等客戶,應用于“朱雀三號”“龍云”LY-70等關鍵項目,為百噸級液體火箭發動機及可回收火箭批量交付提供核心材料支撐。2025年,斯瑞新材“配套液體火箭發動機推力室內壁”產品實現營業收入4795.89萬元,同比增長59.00%。

斯瑞新材董事長王文斌曾告訴21世紀經濟報道記者,商業航天是公司未來增速較快的業務方向之一,并認為國內低軌衛星批量發射將推動公司液體火箭發動機推力室內壁產品進入快速放量期。

銀河證券指出,商業火箭的供應鏈體系大多依賴國有航天體系的剩余產能與技術溢出,核心配套環節專業化供給能力薄弱。這種依賴帶來多重局限:一方面,國有航天產能調度優先服務于國家任務,對商業訂單的響應靈活性不足,難以滿足商業火箭小批量、多批次的發射需求;另一方面,基于傳統航天標準的配套體系成本居高不下,與商業航天對低成本、高性價比的核心訴求存在沖突,制約了商業火箭的市場競爭力提升。

其次,供應鏈吹起一波平替潮,中國商業航天公司試圖引入更多非航天供應商,組建更便宜的供應鏈。也有公司試圖引入AI仿真技術,火圣宇航在富氧預燃室縮比樣機熱試車中通過AI輔助設計,提前識別風險、優化參數,減少物理熱試車次數,縮短研發周期、降低成本。

“民營航天目前的降本優勢,本質上依然源于國家隊數十年積累的技術優勢與人才紅利,未來國家隊在衛星發射領域仍將是絕對的主力軍。”商業航天公司火圣宇航聯合創始人兼CEO高玉峰稱,民營企業借助社會資本將國家積淀的航天技術市場化變現,既是和國家隊的有效補充,也是推動產業降本增效的關鍵力量。

難以一蹴而就

SpaceX最為人熟知的,或許是通過火箭,將這些令人驚嘆的工程巨獸發射升空,再用“筷子”機械臂將火箭夾住回收。但實際上,支撐它的核心業務,并不只是太空探索,而是更貼近日常的網絡服務——這些服務由星鏈支撐。

產業角度來看,衛星有四大衍生產業,即衛星制造、衛星發射、地面設備和應用服務。以SpaceX來說,前3項都在燒錢,唯一能賺錢的就是衛星應用服務,例如為使用者提供互聯網服務、電話通信、衛星遙感數據等。

在5月22日“星艦”進行的第12次試飛發射中,一項重要任務就是釋放20個星鏈模擬載荷和2顆改裝星鏈衛星,用于驗證下一代部署流程。在直播畫面里,平板狀的衛星從火箭中抽離、釋放,隨后進入軌道,引發現場工作人員陣陣歡呼。

記者曾在一家商業衛星公司中見到這一“平板式通信衛星”,太陽能電池板厚度僅數毫米左右,像折扇一樣折疊起來,裝在火箭里時為折疊狀態,拉開時長度達到數米,像一片展開的船帆,該公司工程師介紹,同樣質量下其面積更大,能吸收更多太陽能,適合衛星大批量堆疊發射。

目前來看,相比火箭,我國已經形成完整的衛星產業鏈,產業格局以國家隊主導,但民營企業正奮起發力。低軌衛星當前的投入仍以空間段與地面段基礎設施建設為主,衛星制造環節率先承接量產需求,代表公司包括中國衛星、航天電子、上海瀚訊等。再往上游延伸,子系統與材料環節直接服務于衛星批產,最早進入規模化交付的環節,涉及公司包括星載射頻與抗輻射芯片廠商臻鐳科技、鋮昌科技,以及元器件檢測企業西測測試等。

另一方面,中國國家級星座加速組網,中國星網星座與千帆星座規劃總數近2.8萬顆。以中國星網為例,按照向ITU(國際電信聯盟)提交頻軌資源申請的時間表,2029年底之前需要完成至少1300顆衛星的入軌,2034年前需要完成1.3萬顆衛星入軌,密集的發射節奏與大量的星座衛星規模,也需要更多上游供應商的密切協同。

據國際電信聯盟數據,地球近地軌道容量上限約6萬顆衛星,2029年將部署約5.7萬顆低軌衛星,可用軌位空間所剩無幾。全球天基網絡建設大幕拉開,在國際現實環境下,基于“先占先得”的原則,爭奪太空發展資源迫在眉睫。

在爭奪太空制高點的競爭中,本土的組件、材料供應鏈,將扮演更加重要的角色,并在資本、政策和市場的活水灌溉下,迅速成長。然而,要撼動SpaceX盤踞已久的版圖,并非一蹴而就。

不過,正如SpaceX賺錢的部分并非來自火箭和衛星發射,而是以低成本發射更多衛星到太空軌道,為地面設備提供收費的定位、通信服務。據美國衛星產業協會(SIA)數據,2024年全球衛星產業總收入約2930億美元,同比增長3%。其中衛星制造、發射環節收入占比分別僅為6.9%和3.2%。

銀河證券認為,從產業結構特征來看,衛星制造與發射環節僅占衛星產業整體規模的較小比例,地面設備制造、衛星服務等下游環節才是產業發展的核心增量空間。其測算,預計2030年我國地面設備制造、衛星服務等下游運營應用環節將貢獻1.3萬億元市場。

這就是另外一個故事了。

聲明:證券時報力求信息真實、準確,文章提及內容僅供參考,不構成實質性投資建議,據此操作風險自擔

下載"證券時報"官方APP,或關注官方微信公眾號,即可隨時了解股市動態,洞察政策信息,把握財富機會。