今年以來不到五個月,FOF新發規模就達994億元,超越去年全年水平,距年度歷史峰值僅一步之遙——2026年的FOF市場,正在以近十年未見的勢頭狂飆。

在這組創紀錄數字背后,這場銀行主導、公募配合的FOF發行熱潮,究竟能走多遠?

FOF熱潮

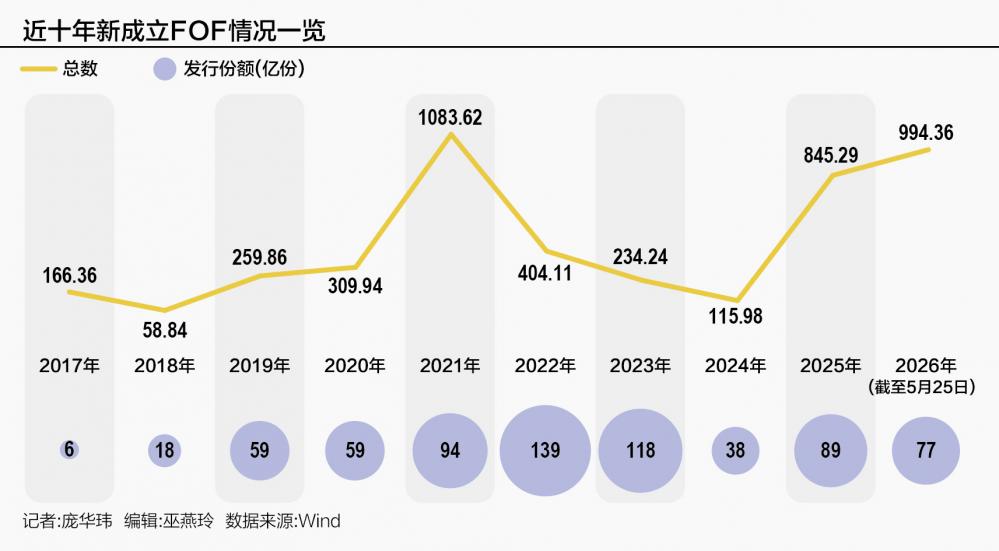

Wind數據顯示,根據基金成立日口徑統計(下同),截至5月25日,2026年以來新成立的FOF(僅統計主代碼基金,下同)已達77只,合計規模994.36億元。與去年同期的21只、230.41億元相比,分別暴增2.67倍和3.32倍。

更驚人的是,今年不到五個月,FOF新發規模就已超越去年全年(845.29億元),距離2021年創下的歷史峰值(1083.62億元)僅一步之遙。

并且今年FOF爆款扎堆。年內已有12只FOF一日售罄,而首募規模超10億元的“小爆款”達36只,占新成立的77只FOF的近一半。

領跑者博時盈泰臻選6個月持有募資58.44億元,中歐盈欣穩健6個月持有以51.25億元緊隨其后,廣發穩泰多元機遇三個月持有也拿下50.41億元。另有兩只FOF首募規模在40億元—50億元之間,6只在30億元—40億元之間。

除了年內新成立的77只FOF,目前仍有10只FOF正在發行,25只已獲批待發,60只排隊待審。

FOF的歷史可以追溯到9年前。?2017年9月,首批6只公募FOF獲批成立?,發行規模累計130億元。此后五年(2017—2021年),FOF緩慢蓄力,規模從130億元一路攀升至2222億元。

但2022—2024年的市場波動打亂了這一節奏——從2022年初到2024年“924”行情前,萬得FOF指數累計下跌19.14%,2024年末FOF規模回落至1332億元,較2021年高峰期縮水40%。

?2025年成為轉折點,FOF迎來擴容潮?,年末規模暴漲至2442億元,同比驟增約83%。

2026年勢頭未減,截至5月25日,FOF規模已達3550億元,年內增約45%。

偏債FOF成主角

與以前不同,多位基金業內人士向記者表示,穩健型的偏債混合型FOF成為這一輪FOF發行熱的主線,而以往高權益倉位FOF“已經基本上沒有市場”。

Wind數據顯示,年內新成立的77只FOF,其中偏債混合型FOF達到70只,占比九成。

富國基金多元資產投資總監張子炎一語道破:“錨定穩健風格的偏債型多資產FOF,是市場擴容的主要品類。”

他解釋,無風險收益率下行后,銀行大量低風險偏好投資者需要回報穩健且回撤可控的工具。而FOF通過分散配置股、債、商品、REITs等低相關性資產,恰好匹配了這類需求。

中歐基金多資產及解決方案部基金經理鄧達補充,“打破剛兌”后,投資者對能真正實現資產配置的穩健產品需求上升。銀行理財凈值化、市場波動加劇、養老投資興起——三者合力推動FOF走向前臺。

他指出,偏債混合型FOF與目標風險型(穩健/保守)FOF尤其受歡迎,因為投資者越來越看重“賺得穩”而非“賺得快”。

博時基金基金經理于文婷分析,開年以來,FOF發行火爆,核心推手是銀行渠道的戰略轉型需求。她指出,銀行不再滿足于“賣單品”,而是基于客戶畫像提出需求,由基金公司定制策略,轉向“賣配置方案”。

同時她認為,低利率點燃了理財替代的旺盛需求,FOF憑借“多元分散、較低波動增值”的獨特稟賦,精準切中銀行客戶對穩健工具的渴求,成為資產配置的新寵。

她介紹,這類FOF產品大多設置3個月或6個月的短期持有期,權益倉位控制在5%至30%之間,采用“固收+”策略,恰好精準承接了銀行理財與定期存款到期的海量資金。在她看來,FOF本質上是一站式資產配置解決方案,正迎合了居民財富從房地產、存款向資本市場遷徙的長期趨勢。

一位公募人士則拆解出一條直接的動力鏈:“銀行渠道的主動助推”是直接催化劑,“居民資產配置需求轉移”是底層基本面,而“市場賺錢效應”則是不可或缺的潤滑劑——過去一年,公募FOF平均回報約11.7%,這條業績曲線,成了銷售端最有力的背書。

銀行渠道的“造星”運動

“這一輪FOF大擴容,銀行渠道的主動助推是絕對的頭號功臣。”一位公募人士感嘆。

值得一提的是,銀行這一輪打法已經迭代:不再是單只產品發行,而是通過專屬FOF計劃,開啟體系化、品牌化、定制化布局。

“從招行的‘TREE長盈計劃’,到建行‘龍盈FOF’,再到中行‘慧投計劃’——銀行將FOF上升為戰略級產品,直接握住了流量的總開關。”上述公募人士說。

鄧達也表示,“我們積極響應客戶與渠道需求,持續加大FOF投研資源配置,專注提升資產配置與產品設計能力。”

對此,有公募基金業內人士坦言,FOF屬純銷售驅動的品類,銀行在渠道端擁有絕對話語權。

上述業內人士介紹,在這一場由銀行強推、基金公司配合的深度合作中,銀行作為甲方的核心訴求是客戶留存與品牌聲譽。其考核權重排序通常是:產品策略與客戶畫像匹配度(首要)>基金公司綜合實力(基礎)>基金經理歷史業績(彈性)。

張子炎也指出,在與銀行的合作中,FOF投資團隊及公司整體投研實力是銀行考量的關鍵。原因在于,FOF的多元化配置對團隊的“體系化作戰能力”提出了極高要求——從對各類資產的專業價值判斷,到對細分資產投資機會的跟蹤研究,再到對子基金的深度挖掘等工作,每一項工作都依賴投研團隊的高效協同。能否構建一個高效整合研究資源的投資體系,直接決定了合作的質量。

此外,張子炎梳理了銀行在挑選FOF合作產品時關注的五大要素:產品定位、業績基準與客戶需求的匹配度、資產配置能否實現風險收益特征的穩定性、過往業績是否證明策略有效性、不同市場環境下風格是否漂移。

一位公募基金業內人士直言,這一次銀行不要高波動的“明星”,而要“收益有上限,回撤有硬性底線”的絕對收益體驗。例如招行對FOF回撤控制有嚴格要求。“策略能否精準對標銀行理財客群的風險厭惡特征,決定了合作能否成立”。

此外,“個人業績是加分項,但沒那么重要——銀行更傾向于將FOF定義為B2B的資產管理方案,而非對單一明星基金經理的營銷。”上述業內人士說。

事實上,定制FOF可不是簡單的事——它考驗的是基金公司能不能玩轉多種資產配置、能不能看清大類資產走勢、能不能和銀行系統順暢對接。這么高的門檻,小基金公司很難招架,所以FOF的資源正加速向頭部基金公司集中。

公募的“戰略必爭”與“戰術焦慮”

一位公募人士坦承,深度合作也帶來額外壓力:“定制FOF一事上,銀行在合規、風控及業績回撤上有極強的窗口指導意愿。因為一旦凈值跌破預警線或跑輸定制基準,面臨的不僅是申贖壓力,而是整個渠道品牌的信任危機。這種壓力直接傳導至投研端,迫使基金經理操作上更加偏向防御和保守。”

他用八個字概括基金公司當下的心態:戰略必爭,戰術焦慮。

“年內超千億的增量市場擺在這里,在傳統主動權益募資艱難的當下,FOF是極少數能快速沖規模、做大總管理規模的解藥,沒有頭部公司愿意掉隊。”上述公募人士表示。

但他也指出,銀行定制模式下,公募的話語權被嚴重壓縮。費率結構被迫向渠道傾斜,比如管理費分成、極低綜合費率,導致這類業務呈現“高規模、低利潤、強服務”的特征。

并且,“后續持營是個大問題,絕大部分定制FOF打開后都會面臨大規模流失。存量就那么多,銀行會引導客戶贖舊買新,繼續做大首發規模。”上述公募人士說。

數據也讓業內人士擔憂。Wind數據顯示,截至5月25日,年內新成立FOF份額為994億份,同期全市場FOF總份額增加1091億份,兩者僅相差近100億份。換言之,年內FOF增長的份額中,九成來自新發基金,即主要靠銀行渠道銷售驅動,只有一成來自凈申購。

對于銀行渠道從“代銷”轉向“定制”的新打法,有公募人士私下坦言:定制FOF,銀行在渠道端擁有絕對話語權,本質上是公募替銀行“打工”。言語之間,透著一絲無奈。

萬億空間與三道硬傷

公募FOF前景如何?

張子炎認為趨勢向好。理由是利率下行持續,投資者對穩健工具的需求越來越大。而ETF、商品、REITs等市場快速發展,為FOF提供了豐富的工具箱。

張子炎進一步表示,“展望未來,FOF需要把跨資產、多策略的優勢更好發揮出來,提高風險收益比,助力持有人獲得更好的投資體驗,力爭實現規模和投資者盈利的正向循環。”

有業內人士測算,目前公募FOF規模超3500億元創歷史新高,但對比銀行理財近30萬億元的體量,滲透率不足1.5%。

“如果將FOF定位于高品質、多資產的銀行理財替代/增強工具,只要能分到銀行理財5%的份額,潛在市場空間就直指1.5萬億元。未來3—5年,隨著個人養老金金字塔搭建和買方投顧真正落地,FOF仍有增長空間。”上述業內人士說。

一位公募人士表示,未來,能夠真正扛起“理財替代”大旗的,是“固收+”FOF與多資產多策略FOF——這條賽道最具確定性。其理由是,低利率環境下單一債基收益率不斷攤薄,能跨越股票、債券、黃金、REITs、海外資產的多資產配置型FOF將迎來爆發。

但國內FOF啟航至今九年,發展為何依然有限?一位受訪人士指出三個問題:

第一,沒有下跌保護。私募或部分多資產銀行理財可用CTA、多空策略適應各種市場,而公募基金主要聚焦股債,且基本只能做多,FOF雖能投跨境資產、商品期貨ETF,但仍只能做多。

“這是投資范圍的制度硬傷,不少私行大客戶不會買這種閹割版多資產產品。”上述業內人士說。

第二,FOF清算效率太差。由于底層資產復雜導致凈值公布往往T+2,贖回效率低,客戶體驗不佳。

第三,透明度與流動性劣勢。相比基金投顧,FOF底層資產透明度較低,也沒有投顧提供的情緒“按摩”服務。并且多數產品設有3個月以上持有期,流動性受限。

一個因銀行渠道定制而重新走紅的產品,能否在財富管理的版圖中站穩腳跟?這道題,留給時間作答。

聲明:證券時報力求信息真實、準確,文章提及內容僅供參考,不構成實質性投資建議,據此操作風險自擔

下載"證券時報"官方APP,或關注官方微信公眾號,即可隨時了解股市動態,洞察政策信息,把握財富機會。