2026年A股市場(chǎng)行情呈現(xiàn)極致分化格局,科技賽道承接上一年度上漲勢(shì)頭持續(xù)走強(qiáng),光模塊、PCB、AI 芯片、存儲(chǔ)芯片、工業(yè)氣體、玻璃基板、MLCC、先進(jìn)封裝等細(xì)分賽道表現(xiàn)搶眼,板塊內(nèi)涌現(xiàn)多只翻倍大牛股,重倉布局科技題材的投資者也被市場(chǎng)戲稱 “站在光里”。

和科技板塊火熱的賺錢效應(yīng)形成鮮明反差,消費(fèi)、基建等傳統(tǒng)板塊持續(xù)走弱,顯現(xiàn)出典型的“冰火兩重天”態(tài)勢(shì)。

盤面巨大的結(jié)構(gòu)性落差,市場(chǎng)普遍產(chǎn)生疑問:當(dāng)前A股是否出現(xiàn)科技賽道大規(guī)模“虹吸”市場(chǎng)存量資金的現(xiàn)象?海量資金集中涌向少數(shù)科技龍頭,市場(chǎng)籌碼集聚是否已經(jīng)達(dá)到過熱水平?

想要解答這些問題,從全市場(chǎng)成交數(shù)據(jù)、個(gè)股資金交易占比入手測(cè)算成交集中度,是最直觀的研判方式。

據(jù)證券時(shí)報(bào)·數(shù)據(jù)寶統(tǒng)計(jì),截至6月4日收盤,2026年A股日均成交額2.66萬億元,相比2025年增長50%以上。

從行業(yè)維度來看,年內(nèi)成交額排名前20的股票行業(yè)分布高度集中,科技相關(guān)行業(yè)占據(jù)絕對(duì)主力。其中電子行業(yè)入圍11股,通信行業(yè)入圍4股,傳媒行業(yè)入圍1股。此外,電力設(shè)備、機(jī)械設(shè)備、有色金屬行業(yè)均至少有1股入圍。

從個(gè)股成交體量不難看出,市場(chǎng)成交重心高度向科技龍頭傾斜。

光模塊龍頭中際旭創(chuàng)年內(nèi)累計(jì)成交達(dá)到2萬億元以上,高居A股首位;另外2只光模塊龍頭新易盛、天孚通信年內(nèi)成交額分別達(dá)到1.96萬億元、1.35萬億元,分列第二、第四位。新能源龍頭寧德時(shí)代年內(nèi)成交1.37萬億元,位列第三位。

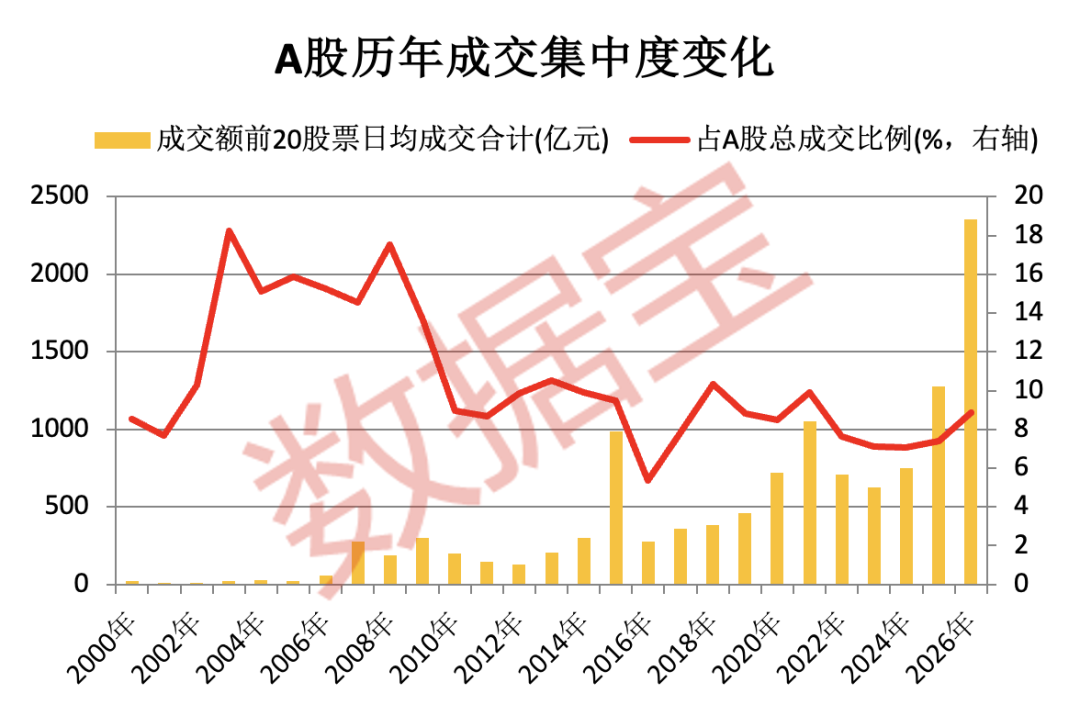

從成交集中度來看,截至6月4日收盤,年內(nèi)成交前20的股票合計(jì)成交占A股總成交的比例(簡稱為“成交集中度”)為8.86%,相比2025年提升1.47個(gè)百分點(diǎn)。

單看同比數(shù)據(jù),頭部個(gè)股資金集聚程度小幅上行,但拉長歷史周期對(duì)比,當(dāng)前集中度并不夸張。

數(shù)據(jù)顯示,2000年以來,成交集中度最高的是2003年,當(dāng)年這一比例高達(dá)18.24%。即便對(duì)標(biāo)2014—2015年“互聯(lián)網(wǎng)+”牛市、2020—2021年新能源結(jié)構(gòu)性牛市兩段抱團(tuán)行情,現(xiàn)階段A股頭部個(gè)股成交集中度仍處于偏低區(qū)間。

放眼海外市場(chǎng)做參照,A股資金分散屬性更加突出。據(jù)數(shù)據(jù)寶統(tǒng)計(jì),截至6月4日收盤,2026年以來美股成交前20的股票合計(jì)成交占美股總成交的比例達(dá)到30.2%,是同期A股水平的3.41倍。

綜合歷史、海外雙重對(duì)比能夠確定:盡管當(dāng)下資金扎堆科技龍頭、板塊行情分化明顯,但A股整體頭部成交集聚水平并未陷入過熱。

聲明:證券時(shí)報(bào)力求信息真實(shí)、準(zhǔn)確,文章提及內(nèi)容僅供參考,不構(gòu)成實(shí)質(zhì)性投資建議,據(jù)此操作風(fēng)險(xiǎn)自擔(dān)

下載"證券時(shí)報(bào)"官方APP,或關(guān)注官方微信公眾號(hào),即可隨時(shí)了解股市動(dòng)態(tài),洞察政策信息,把握財(cái)富機(jī)會(huì)。