今年的港股市場,開啟了一場打新盛宴。QDII基金憑借公募中唯一能參與港股新股基石投資的“制度紅利”,在打新賽道上實現錯位競爭,但它們在不同IPO項目上的收益也天差地別。

7月集中解禁窗口將至,這場“打新盛宴”,還能持續下去嗎?

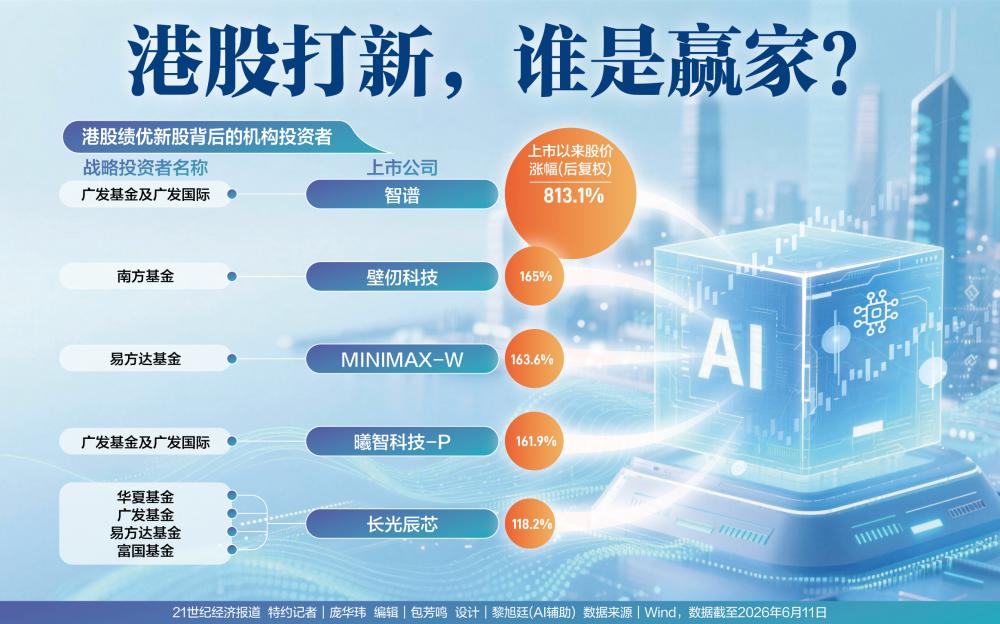

誰抓住了最賺錢IPO?

QDII基金是公募中唯一能參與港股新股基石投資的品類。這一制度差異,讓部分QDII在今年斬獲了驚人的打新收益。

2026年1月,智譜和MiniMax兩家國內頭部AI大模型企業相繼登陸港交所。

1月8日,智譜以116.2港元/股的發行價掛牌。5月29日盤中,智譜股價最高觸及1993港元/股,較上市時增長超16倍。盡管6月以來智譜股價大幅回調,截至6月11日,智譜收盤價為1061港元/股,但上市以來其后復權漲幅已高達813%。

廣發基金通過旗下QDII產品——廣發全球精選股票QDII——以基石投資者身份重倉智譜,基金經理李耀柱將這只新股列入其第二大重倉股。截至一季度末,智譜在該基金中持倉占比約5.10%,持股市值達到7.67億港元,排名僅次于美股龍頭阿斯麥。截至6月9日,該基金年內回報40.36%,遠超業績基準(0.38%)。

1月9日,MiniMax以165港元/股發行價上市。上市首日即大漲約109%,3月18日盤中最高觸及1330港元/股。6月11日收盤價回調至435港元/股,但仍較發行價上漲163.6%。

易方達基金參與MiniMax的基石投資。易方達基金經理李劍鋒管理的易方達全球優質企業QDII基金,將MiniMax列為第一大重倉股。截至一季度末,MiniMax在該基金中占凈值比約6.85%,持股市值2.25億港元。截至6月10日,該基金年內回報41.88%,該基金業績基準僅為3.51%。

芯片賽道的壁仞科技于1月2日登陸港交所,截至6月11日,上市以來后復權漲幅165%。

南方基金以19.60港元認購了壁仞科技317.68萬股,耗資6226萬港元,旗下5只基金持有壁仞科技。其中,截至一季度末,南方香港成長持有市值近4470萬港元,南方中國新興經濟持有市值3028萬港元,兩只基金年內收益分別為3.27%(業績基準為-7.31%)和4.26%(業績基準為-9.37%)。

業內人士指出,能否拿到優質港股AI新股的基石份額,已成為今年QDII基金業績排名的關鍵因素。

不過,并非所有打新都賺錢。

整體來看,據Wind數據不完全統計,今年以來,易方達、廣發、華夏、南方、富國、天弘、工銀瑞信、大成、睿遠等9家公募機構(不包括香港子公司)出現在今年港股IPO打新名單上,涉及智譜、壁仞科技、MINIMAX-W、大金重工、天辰生物-B、拓璞數控、英派藥業-B、劑泰科技-P、曦智科技-P、勝宏科技、群核科技、長光辰芯、思格新能、華沿機器人、大族數控、鳴鳴很忙、瑞博生物-B等17只港股,耗資超17億港元。

但并非所有公募打新都能笑到最后。比如,2026年6月5日在港交所上市的“海上風電龍頭”大金重工,發行價約66港元/股,截至6月11日收盤價為59.90港元/股,已破發。參與其基石投資的富國基金以4854.50萬港元認購73.11萬股,目前處于浮虧狀態。

格上基金研究員關曉敏指出:“今年以來QDII基金參與港股IPO基石認購呈現量價齊升態勢,公募QDII基石投資集中在硬科技與高端制造、生物醫藥和新消費三大方向。”但她也強調,“港股新股破發率偏高,QDII基金參與IPO打新的獲利難度隨之上升。”

港股打新有風險。Wind數據顯示,截至6月10日,年內65家在港股IPO公司中,7家首日即破發,占比約11%。而在上市滿3個月的28家公司中,有12家在滿3個月時破發,破發比例飆升至43%。

排排網財富公募產品運營曾方芳對此表示:“港股估值仍具吸引力,IPO定價偏低提供了介入窗口。隨著AI與硬科技龍頭赴港上市加速,QDII以基石身份參與的趨勢將延續。”

解禁潮倒計時

按照港股市場規則,公募機構等基石投資者所持股份設有6個月鎖定期。今年1月集中上市的智譜、MiniMax、壁仞科技等多只AI科技股,將在7月集中迎來股份解禁。

近期,這幾只高估值科技股已出現明顯調整跡象。截至6月11日,6月以來智譜下跌33.48%,MiniMax下跌48.21%,壁仞科技下跌16.03%。

有業內人士以智譜為例分析,該股當前流通盤較小,7月首批限售股解禁后,早期投資人的浮盈已超16倍,減持動機強烈。參考歷史經驗,高估值新股解禁往往伴隨20%至40%的回調。

華泰證券研報顯示,2026年7月、9月、12月是港股解禁高峰窗口。7月涉及多家AI/硬科技公司的基石解禁規模約為?1500億港元?,其中MiniMax、智譜、壁仞科技為主要成分。

面對即將到來的解禁潮,QDII基金會如何選擇?

前海開源基金首席經濟學家楊德龍認為:“6個月解禁期到了,這些新股解禁以后,有可能會出現拋售,減倉的可能性比較大,可能先獲利了結。”

關曉敏則做了更細致的區分:“對于僅參與打新的基金來說,如果存在浮盈或股價向下偏離幅度有限,大概率在解禁窗口前后分批兌現部分收益。對于長期投資的基金,一般會繼續持有至價值充分體現。”

曾方芳也持類似觀點:“QDII基金更可能采取分批減持而非一刀切清倉,節奏優先于立場。是否鎖倉,取決于各家機構的成本線、持倉性質與投資期限,不宜一概而論。”

打新邏輯生變

業內人士認為,當前港股打新邏輯已從“拼入圍”轉向“精挑個股”。

同樣是港股打新,不同基金公司、不同項目的收益天差地別。篩選標的標準是什么?

楊德龍給出了三個維度:“一是定價,二是公司的業績,三是上市公司的質地,要綜合來確定打新的策略。”

關曉敏認為:“在篩選港股IPO標的時,首先聚焦具有較好景氣度的賽道,然后精選基本面具備堅實競爭力、同時價格合理、流動性預期能夠納入港股通的標的。”

曾方芳則從四個維度做了詳細拆解:

一是行業方向:首選硬科技與高端制造、生物醫藥、新消費等具備長期競爭力與景氣能見度的賽道。

二是估值底線:港股采用自由詢價機制,破發常見,須判斷發行價是否留有足夠安全墊,不可盲目認購。

三是稀缺性與入通預期:稀缺資產(獨特牌照、技術壁壘、品牌護城河等)享有溢價空間,同時需研判解禁窗口能否納入港股通,以提升股東多樣性、穩定市值。

四是公司質地與治理:營收增速、虧損收斂趨勢、管理團隊與治理水平同樣是硬門檻。

有機構投資者總結,港股相對A股估值偏低,存在基于安全邊際的套利空間,但IPO打新的整體收益正受市場環境波動影響,機會越來越集中到少數優質個股。

聲明:證券時報力求信息真實、準確,文章提及內容僅供參考,不構成實質性投資建議,據此操作風險自擔

下載"證券時報"官方APP,或關注官方微信公眾號,即可隨時了解股市動態,洞察政策信息,把握財富機會。