【導讀】券商一季度業績大分化,自營業務成關鍵變量

中國基金報記者 孫越

A股上市券商2026年一季報日前披露完畢。Choice數據顯示,受益于市場交投持續活躍,43家上市券商合計實現營業收入1512.32億元,同比增長19.88%;歸母凈利潤為610.56億元,同比增長16.34%。近六成券商實現營收和凈利潤雙增長。

然而,在整體向好的底色下,券商內部“溫差”顯著拉大:憑借多資產配置與專業能力,頭部券商盈利強勁,中信證券單季凈利潤首次突破百億元;另一邊,部分中小券商卻因自營策略失當深陷業績困局,有的凈利潤驟降逾九成。自營業務成為決定券商一季度“誰領跑、誰掉隊”的核心變量。

一季度業績分化,頭部券商盈利能力強勁

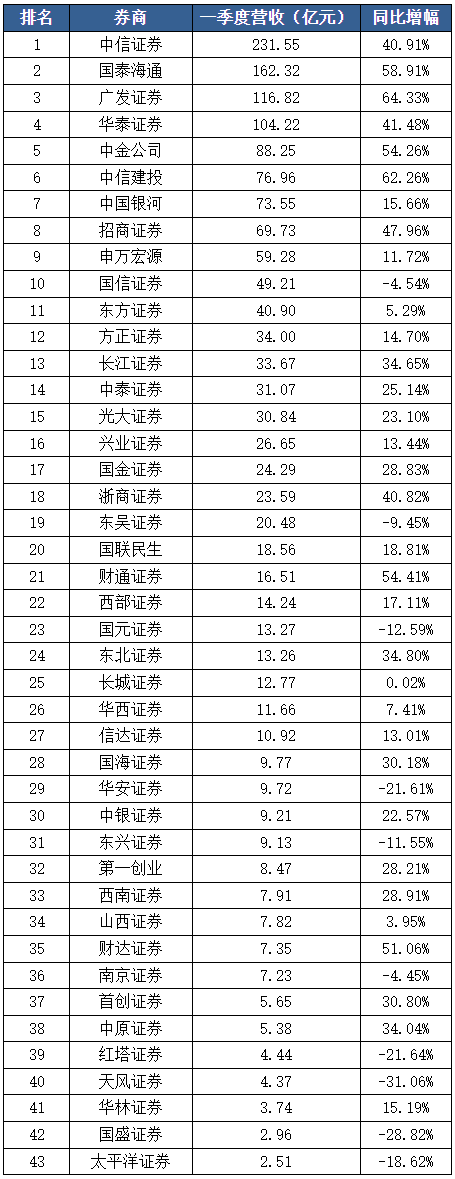

從營業收入排名看,頭部券商依然占據主導地位。“券商一哥”中信證券一季度實現營收231.55億元,同比增長40.91%,穩居行業首位。國泰海通、廣發證券緊隨其后,營收分別為162.32億元和116.82億元;華泰證券以104.22億元位列第四,四家頭部券商合計營收占行業總營收的四成以上。

與頭部券商的強勢表現形成鮮明對比的是,部分中小券商的營業收入下滑明顯。天風證券、國盛證券、紅塔證券,營收分別同比下降31.06%、28.82%、21.64%。

(數據來源:Choice)

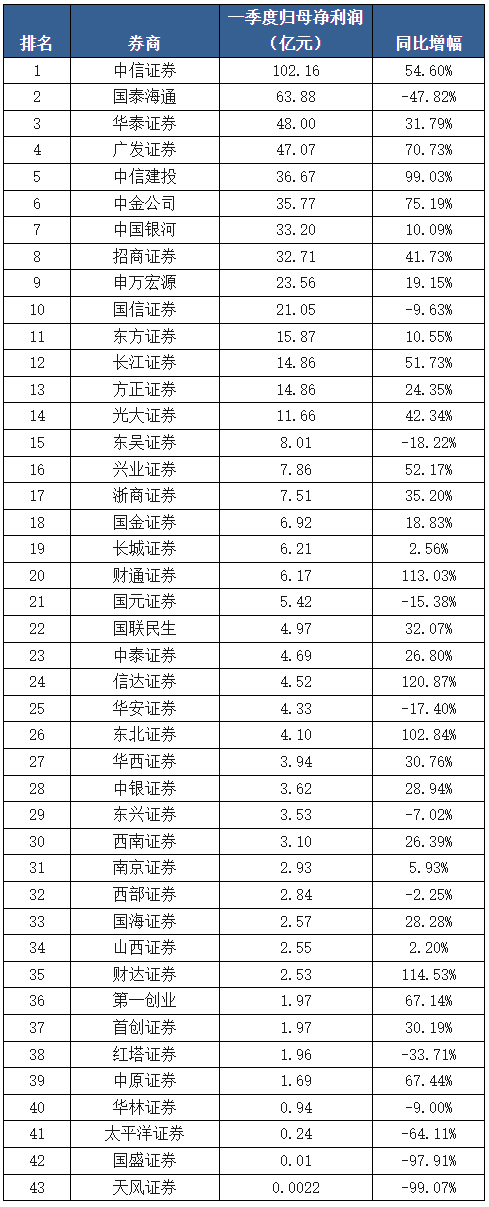

歸母凈利潤方面,中信證券以102.16億元位列第一,同比增長54.6%,單季度凈利潤突破百億元,第二名和第三名分別是國泰海通和華泰證券。從凈利潤增速來看,在頭部券商中,中信建投和中金公司增幅最為明顯,分別達到99.03%和75.19%。

需要說明的是,國泰海通凈利潤同比下滑47.82%,主要受上年同期吸收合并海通證券產生負商譽的影響,若從扣非歸母凈利潤來看,實際大幅增長73.43%。

中小券商分化顯著,信達證券一季度歸母凈利潤為4.52億元,同比大增120.87%,增速高居行業之首。財達證券、財通證券、東北證券同比增幅也超100%。然而,天風證券、國盛證券凈利潤分別驟降99.07%和97.91%,太平洋證券降幅亦超60%,業績“冰火兩重天”。

(數據來源:Choice)

自營業務成關鍵變量

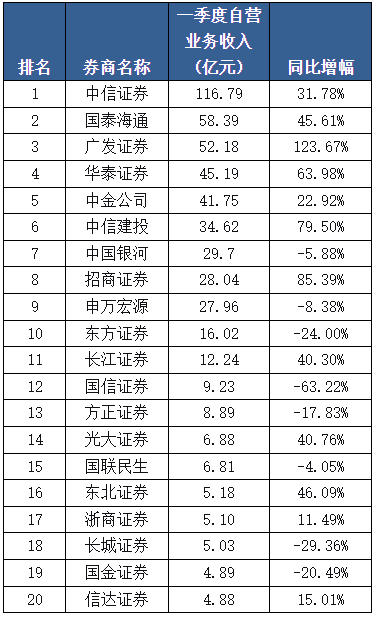

自營業務已成為券商的重要收入來源,也是今年一季度上市券商業績分化的關鍵變量。

以“自營業務收入=投資收益+公允價值變動收益-對聯營企業和合營企業的投資收益”為口徑統計,中信證券以116.79億元的自營業務凈收入居于行業首位,同比增長31.78%;國泰海通、廣發證券自營業務凈收入分別為58.39億元、52.18億元,分別位列第二、第三位。

頭部券商憑借多元策略與專業能力,在自營業務上持續領跑。其中,廣發證券自營增速驚人,同比增幅高達123.67%,華泰證券、中信建投、招商證券自營業務增速也紛紛超過60%。

中小券商則呈現“冰火兩重天”的局面。其中,財通證券自營收入同比暴增1098%。財通證券表示,一季度營收增長主要系投資收益及公允價值變動收益、手續費及傭金凈收入等營業收入同比增加。

(數據來源:Choice 自營業務收入排名前二十的上市券商)

部分中小券商卻因自營策略失當陷入業績困局。國盛證券因子公司持有的美股“趣店”股票市值劇烈波動,一季度自營業務收入為-1.46億元,較2025年同期的0.43億元由盈轉虧。湘財股份、太平洋證券等多家中小券商自營業務收入也呈現負值,同比下滑明顯。

國信證券非銀首席分析師孔祥表示,頭部券商通過擴大OCI賬戶配置,有效平滑了投資業績的周期性波動。隨著股債投資策略日趨多元,頭部券商自營業務已從方向性博弈轉向基于資產配置與風險定價的主動管理。這一轉型使投資收入來源更加分散、穩定,降低了對單一市場趨勢的依賴。

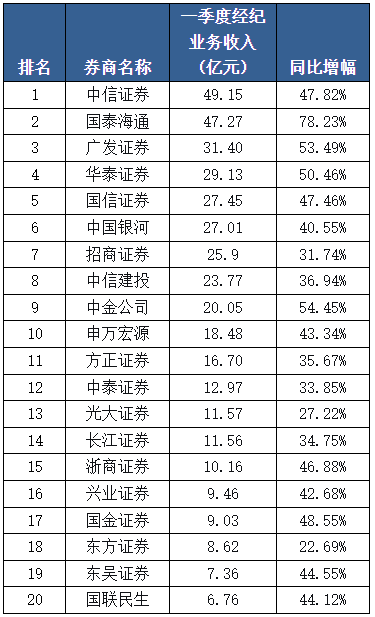

經紀業務呈現“普漲”態勢

數據顯示,一季度A股市場成交額合計達144.51萬億元,同比增長66.29%;A股新增投資者賬戶數達1204.02萬戶,同比增長61.15%。在此背景下,43家上市券商經紀業務手續費凈收入全部實現同比正增長。

從排名來看,中信證券以49.15億元居首,國泰海通以47.27億元緊隨其后;廣發證券、華泰證券分別實現31.40億元和29.13億元,位列第三、第四位。

(數據來源:Choice 經紀業務收入排名前二十的券商)

增速方面,頭部券商中,國泰海通經紀業務收入同比增長78.23%,國信證券同比增長47.46%,浙商證券同比增長46.88%。中小券商同樣實現突破性增長,西部證券依托區域優勢與特色服務,經紀業務收入同比增長超70%。

編輯:江右

校對:紀元

制作:小茉

審核:木魚

聲明:證券時報力求信息真實、準確,文章提及內容僅供參考,不構成實質性投資建議,據此操作風險自擔

下載"證券時報"官方APP,或關注官方微信公眾號,即可隨時了解股市動態,洞察政策信息,把握財富機會。