(原標題:史上最大IPO,近了!詳解SpaceX招股書)

SpaceX估值可能達1.75萬億至2萬億美元,融資750億美元,這將使其成為歷史上規模最大的IPO。

備受關注的美國太空探索技術公司(SpaceX)上市有了最新進展。

當地時間5月20日,SpaceX正式向美國證券交易委員會(SEC)提交S-1版注冊聲明(招股書),啟動首次公開募股(IPO)進程。公司計劃將其A類普通股在納斯達克股票市場(Nasdaq)及納斯達克得克薩斯交易所(Nasdaq Texas)掛牌上市,股票代碼定為“SPCX”,目前尚未確定首次公開募股價格區間及發行規模,預計將在招股書生效后盡快啟動股票銷售。

此前消息顯示,SpaceX估值可能達1.75萬億至2萬億美元,融資750億美元,這將使其成為歷史上規模最大的IPO。

核心財務信息:星鏈賺錢 AI巨虧

招股書披露,SpaceX于2026年2月2日完成對xAI Holdings Corp.(xAI)的合并.合并后,SpaceX業務劃分為航天(Space segment)、連接(Connectivity segment)、人工智能(AI segment)三大板塊。核心財務數據顯示,2026年第一季度公司合并營收達46.94億美元,營業虧損19.43億美元,調整后EBITDA為11.27億美元;2025年全年合并營收186.74億美元,營業虧損25.89億美元,調整后EBITDA為65.84億美元。

分板塊來看,航天板塊聚焦運載火箭研發、發射及相關服務,2026年一季度營收6.19億美元,營業虧損6.62億美元,研發投入達9.3億美元,主要用于下一代星艦(Starship)運載火箭項目的研發;2025年全年營收40.86億美元,營業虧損6.57億美元,研發投入30.04億美元。

連接板塊以Starlink星鏈業務為核心,是唯一實現盈利的板塊,2026年一季度營收32.57億美元,營業利潤11.88億美元,調整后EBITDA 20.87億美元;2025年全年營收113.87億美元,同比增長49.8%,營業利潤44.23億美元,同比增長120.4%,調整后EBITDA 71.68億美元,同比增長86.2%,增長主要得益于用戶規模擴大、企業客戶采用率提升及網絡效率優化。

人工智能板塊主要圍繞Grok模型研發、算力基礎設施建設展開,2026年一季度營收8.18億美元,營業虧損24.69億美元;2025年全年營收32.01億美元,營業虧損63.55億美元。公司強調,虧損主要系處于發展初期,需持續投入算力基礎設施建設及研發。

資本開支方面,2026年一季度公司總資本開支101.07億美元,其中航天板塊10.52億美元、連接板塊13.32億美元、AI板塊77.23億美元;2025年全年總資本開支207.37億美元,三大板塊分別為38.32億美元、41.78億美元、127.27億美元,資本開支主要用于核心技術研發、設施升級及業務擴張。

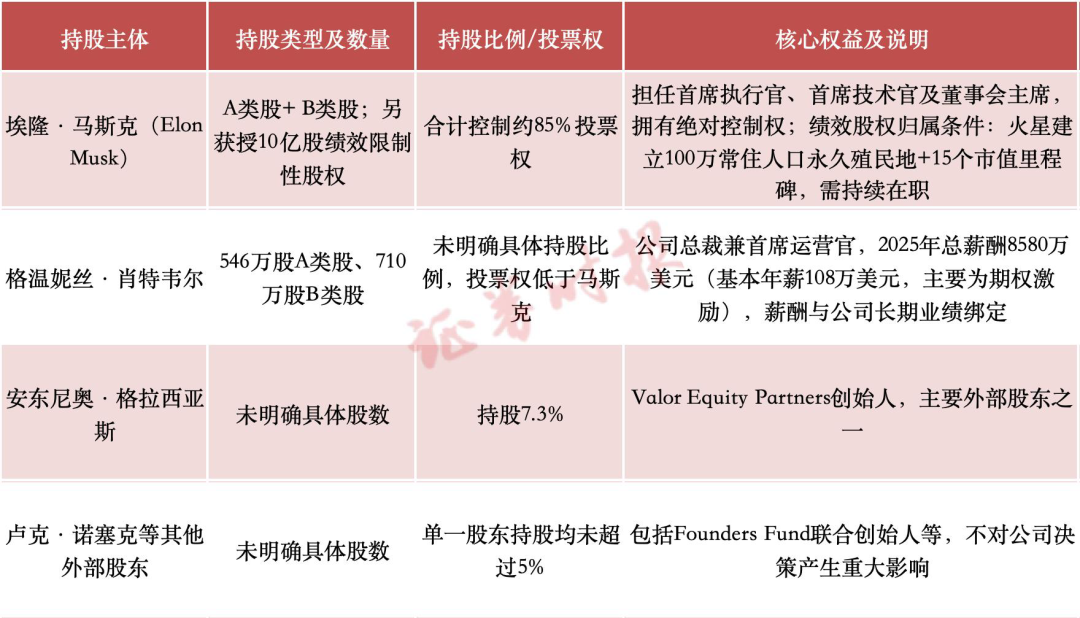

公司治理:馬斯克獨攬大權

股權與公司治理方面,SpaceX采用雙層股權結構,A類普通股每股享有1票投票權,B類普通股每股享有10票投票權,兩類股份就股東表決事項合并表決,其中B類股東有權選舉董事會多數成員。公司創始人、首席執行官、首席技術官兼董事會主席埃隆·馬斯克(Elon Musk)通過持有A類股與B類股,合計控制公司約85%的投票權,上市后仍將擁有絕對控制權,能夠主導股東表決的所有重大事項,包括董事會選舉、公司戰略調整等核心事宜。

此外,招股書還披露了多個個人股東的持股情況,包括公司總裁兼首席運營官格溫妮絲·肖特韋爾、Valor Equity Partners創始人安東尼奧·格拉西亞斯(持股7.3%)、Founders Fund聯合創始人盧克·諾塞克等,單一外部股東持股比例均未超過5%,不會對公司決策產生重大影響。此外,馬斯克于2026年1月獲授10億股績效限制性股權,但歸屬條件極為嚴苛,需在火星建立至少100萬常住人口的永久人類殖民地,并同步達成15個均等分期的市值里程碑,且需持續在職至目標達成方可分批歸屬,該股權計劃與公司長期戰略緊密掛鉤,彰顯公司推進火星殖民的決心。

業務運營與未來規劃方面,SpaceX核心優勢在于極端垂直整合能力,涵蓋火箭設計、制造、發射、衛星研發及運營等全產業鏈,這種模式大幅提升了運營效率、降低了成本。航天領域,公司Falcon 9、Falcon Heavy火箭截至2026年3月31日累計完成約650次軌道發射,任務成功率超99%,其中Falcon 9火箭可重復使用34次,大幅降低了太空發射成本;Starship運載火箭已完成11次試飛,第12次試飛計劃于近期實施,此次試飛將首次亮相下一代Starship飛行器及Super Heavy助推器,搭載新一代Raptor發動機,從星港新設計的發射臺發射,預計2026年下半年啟動有效載荷軌道交付,未來將實現完全可重復使用,進一步降低太空探索成本。連接領域,截至2026年3月31日,Starlink已部署約9600顆寬帶及移動衛星,為全球164個國家、地區的約1030萬用戶提供服務;衛星-to-mobile業務已在約30個國家落地,依托650顆V1 Mobile衛星,為約740萬月度唯一設備提供數據、語音及信息服務,計劃2027年部署下一代V2 Mobile衛星,2026年下半年部署V3寬帶衛星(單星下行容量達1太比特/秒),進一步提升網絡容量與服務質量。

人工智能領域,公司已建成COLOSSUS、COLOSSUS II等大型AI算力數據中心,其中COLOSSUS位于田納西州孟菲斯,COLOSSUS II分布于孟菲斯及密西西比州索瑟文,形成約1千兆瓦的算力規模,是全球首家部署相干千兆瓦級AI訓練集群的企業。公司與Anthropic簽訂算力租賃協議,Anthropic將在2029年5月前每月支付12.5億美元,租用其孟菲斯數據中心全部算力,獲得超300兆瓦算力支持。公司計劃最早2028年部署軌道AI計算衛星,依托Starlink網絡構建天基AI算力平臺,利用太空太陽能及輻射冷卻技術,提升算力效率、降低成本,目前已向美國聯邦通信委員會(FCC)申請發射最多100萬顆衛星,打造太空算力網絡;同時與特斯拉、英特爾合作啟動Terafab芯片制造項目,長期目標為年產1太瓦算力硬件,緩解芯片供應瓶頸并優化太空環境專用芯片性能。此外,SpaceX有權在2026年9月30日后30天內或上市后7個交易日內,以600億美元A類股收購代碼開發平臺Cursor,若交易終止,Cursor可獲得15億美元解約費及85億美元遞延服務費,以現金或股票支付。關聯交易方面,2025年公司向特斯拉采購Cybertruck支出1.31億美元,2024—2025年累計采購Megapack儲能系統6.97億美元,用于數據中心及發射基地供電保障。

競爭格局:面臨眾多競爭對手激烈競爭

競爭格局與風險提示方面,招股書將OpenAI、Anthropic、谷歌、Meta、微軟列為人工智能領域主要競爭對手,同時強調公司Grok模型的競爭優勢——自2023年11月推出以來,兩年內實現四次重大版本迭代,在科學推理領域(GPQA Diamond評分)達到前沿水平,且深度整合X平臺的實時數據(日均3.5億條帖子),具備獨特的時效性與相關性優勢,Grok模型定位為“求真型AI”,核心目標是助力人類理解宇宙,其與X平臺的深度融合的是重要競爭壁壘。

公司同時提示多重風險,包括AI業務持續虧損、研發投入巨大且短期難以盈利;太空數據中心面臨技術、監管、成本及輻射環境等挑戰;星艦研發與火星計劃存在高度不確定性,馬斯克相關績效股權可能長期無法歸屬;此外,還面臨發射安全、供應鏈波動、頻譜許可獲取、核心人才留存及宏觀經濟、地緣政治波動等風險,上述風險可能對公司業務、財務狀況及經營成果產生重大不利影響,投資者需謹慎評估投資風險。

公司強調,本次IPO所募資金將主要用于AI算力基礎設施擴建、發射設施與運載火箭升級、衛星星座規模及容量提升等核心業務,助力公司推進“太空+AI”深度融合戰略,加速商業航天與人工智能產業的協同發展,進一步鞏固其在全球相關領域的領先地位,推動人類太空探索及AI技術的持續突破。

校對:許欣

聲明:證券時報力求信息真實、準確,文章提及內容僅供參考,不構成實質性投資建議,據此操作風險自擔

下載"證券時報"官方APP,或關注官方微信公眾號,即可隨時了解股市動態,洞察政策信息,把握財富機會。