因為收益高、風險低,個人貸款曾是銀行業最亮眼的增長引擎。但在居民去杠桿、房地產低迷、提前還貸潮多重壓力下,商業銀行零售業務正經歷最“冷”周期。

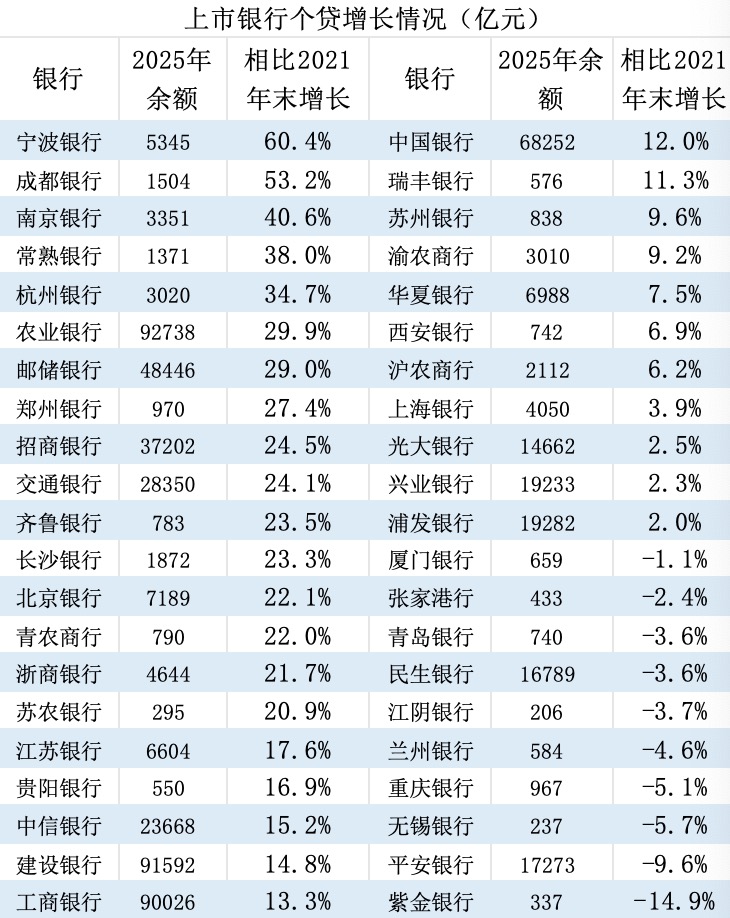

從42家A股上市銀行看,2021年-2025年間個貸增速低于行業均值的有25家,其中10家出現萎縮。與此同時,17家增速高于行業均值,其中寧波銀行(002142.SZ)、成都銀行(601838.SH)、農業銀行(601288.SH,01288.HK)等通過差異化策略實現逆勢高增,農業銀行個貸在此期間躍居行業首位。

過去四年,中國銀行業的個人貸款版圖經歷了怎樣的洗牌?什么力量在驅動這場變局?

界面新聞記者根據同花順ifind制表10家銀行個貸收縮

界面新聞記者根據同花順ifind制表10家銀行個貸收縮

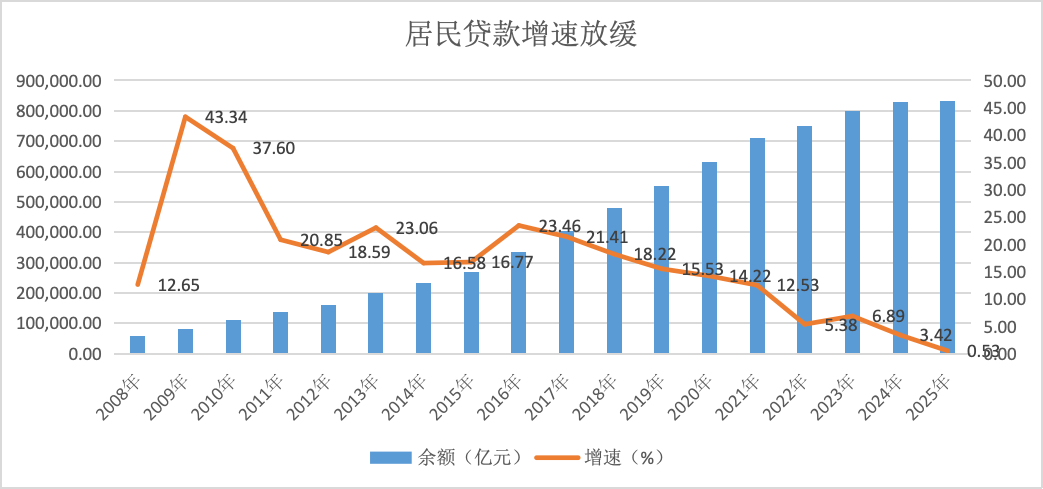

長期以來,商業銀行個人貸款保持10%甚至20%以上的高速增長,但2022年后這一增速驟然降至個位數,2025年僅小幅增長0.5%,零售信貸業務已顯疲態。

央行公布的信貸收支表數據顯示,2025年末個人貸款余額83.2萬億元,相比2021年末增長17%。

界面新聞記者根據央行、同花順ifind數據制圖

界面新聞記者根據央行、同花順ifind數據制圖

零售信貸疲弱主要有兩大原因:一是居民部門就業、收入預期惡化,加杠桿意愿不足甚至在去杠桿。二是房地產市場低迷,個人住房貸款難以增長甚至在下滑。

“這兩年個貸業務表現確實不及預期,一方面,房地產銷售未見起色,市場需求沒有明顯改善;另一方面,提前還款也對個貸增長形成拖累。”北方地區某城商行總行信貸部人士對界面新聞記者表示。

從上市銀行看,2021年-2025年間,個貸增速低于行業均值的有25家,占比達到60%。換言之,約六成的上市銀行個貸業務沒有跑贏大盤。

其中,10家上市銀行個貸余額出現收縮,主要以城商行、農商行為主。紫金銀行(601860.SH)個人貸款降幅達14.9%,為收縮幅度最大者。

紫金銀行并未披露2021年、2022年的個貸細項數據,因此以2023年、2025年的數據對比考察。財報數據顯示,2023年-2025年間紫金銀行個貸余額下降了兩成,其中個人消費貸貢獻了三分之二的降幅,住房抵押貸款貢獻了三分之一的降幅。評級公司的評級報告稱,受提前還貸潮、新增購房需求不足等因素影響,紫金銀行個人住房按揭貸款規模持續下降。

在這10家銀行中,有兩家是股份行,分別是平安銀行(000001.SZ)、民生銀行(600016.SH)。其中平安銀行在業內也以零售特色著稱,但近年其零售業務調整尤為劇烈。

財報數據顯示,截至2025年末平安銀行個人貸款余額1.7萬億元,相比2021年末下降了約0.2萬億元。其中,住房按揭貸款上升,而信用卡貸款、個人消費貸、個人經營貸下降。因為住房按揭貸款有房產作為抵押,其風險要比后三類個貸小得多。

平安銀行將這種結構調整描述為從高風險高收益模式轉向中風險中收益模式。平安銀行分管零售的行長助理王軍在該行業績會上表示:“過去兩年,平安銀行主動調整零售業務結構,優化風險政策,重塑了增長動能,經過這一階段的有效調整,零售業務最困難的階段已經過去,多項核心指標出現了改進向好,零售業務的拐點已經逐步出現。”

這一變化從個貸收益率上也體現出來。2021年平安銀行個人貸款平均收益率7.49%,居上市銀行首位;2025年降至4.79%,居上市銀行第6位。

目前平安銀行零售信貸占比仍超50%,零售金融特色仍較為鮮明。在上市銀行中,零售貸款占比過半的銀行還有常熟銀行(601128.SH)、招商銀行(600036.SH,03968.HK)和郵儲銀行(601658.SH,01658.HK)。

期間民生銀行的個人貸款也下降600多億元至1.67萬億元。其中,民生銀行住房貸款、信用卡貸款出現下降,但小微貸款出現上升。根據民生銀行的界定,小微貸款是指向小微企業、個體商戶等經營商戶的企業主提供的貸款。

寧波銀行增速最高

應該說,在零售信貸疲弱的背景下,個人貸款增長放緩在情理之中。

“我們本身還是希望零售貸款能有一個合理的增長。但從整個市場來看,需求確實還是比較弱。什么時候能穩住、能提升,我覺得主要還是看大的宏觀經濟環境,銀行能做的空間確實有限。”前述北方地區城商行總行信貸部人士對界面新聞記者直言。

從上市銀行看,2021年-2025年間仍有17家銀行個人貸款增速高于行業均值,占比接近四成,其中寧波銀行增速最高。

財報數據顯示,截至2025年末寧波銀行個人貸款余額5345億元,相比2021年末增長了六成。期間,寧波銀行個人住房貸款增幅最高(174%),尤其在2022年當年就增長了72.3%。

究其原因,2021年實施的房地產貸款集中度管理制度對銀行按揭業務產生影響,部分“踩線”銀行被迫壓降個人住房貸款,而寧波銀行因有額度空間,可能借機發展個人住房貸款業務,2021年、2022年寧波銀行個人住房按揭貸款增速連續保持高位。

寧波銀行個人消費貸、個人經營貸在此期間亦錄得不錯的漲幅,其中個人消費貸增長了55.3%。時至今日,寧波銀行個人貸款中的大頭仍是消費貸,2025年末占比超六成。

其原因在于,寧波銀行在消費金融方面發力早,消費金融板塊已形成傳統消費貸、消金公司、信用卡三大支柱。2022年5月寧波銀行收購華融消費金融公司,并更名為寧銀消金。通過收購消費金融牌照,寧波銀行消費貸業務可以在未設銀行網點的省市設立直營團隊,由此突破城商行異地展業的限制,實現異地獲客增量。

財報數據顯示,僅在2023年一年寧銀消金總資產就增長4.6倍至456.71億元。

如果從區間上看,寧波銀行個人貸款快速增長主要在2021年-2023年間,2024年以來個人貸款增速有所放緩,消費貸、個人經營貸在2025年出現負增長。“受消費信貸市場需求整體偏弱的影響,個人貸款總體規模有所下降。”寧波銀行在2025年年報中稱。

2021年-2025年間個人貸款增速位居第二的是成都銀行,增幅達53.2%。在業內,成都銀行以極致的城投基建類貸款業務聞名,在城投基建類貸款高速增長的同時,其個人貸款增速也較高,超出市場預期。分析來看,這主要得益于該行消費貸和個人經營貸的較快增長。

在全國性銀行中,農業銀行的個貸增長最快。截至2025年末農業銀行個人貸款余額9.3萬億元,相比2021年末增長約30%。

四年間,農業銀行的個人貸款規模相繼超越工商銀行(601398.SH,01398.HK)、建設銀行(601939.SH,00939.HK),躍居行業第一位。個人貸款的快速增長也是農業銀行總資產超越建設銀行的重要推動力。

農業銀行副行長林立去年3月在該行業績會上介紹,農業銀行個貸業務重點聚焦穩增長、擴內需、惠民生、鄉村振興等領域,發揮橫跨城鄉、點多面廣的優勢,積極滿足居民消費、小微企業主、個體工商戶及廣大農戶融資需求。近年來,農業銀行投放個人貸款量在可比同業中增量份額始終領先。

在個人按揭貸款不景氣的背景下,農業銀行個人貸款增長主要依靠個人經營貸。截至2025年末,農業銀行個人經營類貸款余額3萬億元,相比2020年增長約2萬億元。

“農行最大的一個特點就是橫跨城鄉的客戶基礎和機構布局,這讓它在各種沖擊和挑戰面前,抗壓能力和平衡能力都更強一些。縣域、鄉村受宏觀經濟周期、房地產市場調整、疫情的影響本來就比城市小,貸款需求比城市要好。”農業銀行一位內部人士對界面新聞記者表示。

無獨有偶,另一家深耕鄉村和縣域的國有大行——郵儲銀行的個貸增速也較高,達到29%,在42家上市銀行中排名第七。

“零售之王”招商銀行個人貸款增長也不錯。財報數據顯示,2025年末招商銀行個人貸款余額3.72萬億元,相比2021年末增長24.5%。其個貸增長的驅動力主要是小微貸款、消費貸增長較快。

當然,隨著零售風險的暴露,前期增長較快的個人貸款也可能轉化為不良。比如招商銀行2025年末個人貸款不良率為1.06%,相比2021年末上升0.25個百分點;寧波銀行2025年末個人貸款不良率為1.94%,相比2021年末上升0.7個百分點。

“相比于對公貸款,個人貸款的資產質量數據更真實一些。個人貸款不太容易通過續貸、展期、借新還舊等方式人為掩蓋不良。”某股份行資產負債部人士對界面新聞記者表示,“短期看零售資產質量還是有壓力,尤其按揭和個人經營性貸款,受外部環境波動和房價下跌影響,還是面臨比較大的調整壓力。”

聲明:證券時報力求信息真實、準確,文章提及內容僅供參考,不構成實質性投資建議,據此操作風險自擔

下載"證券時報"官方APP,或關注官方微信公眾號,即可隨時了解股市動態,洞察政策信息,把握財富機會。