(原標題:猛烈拋售���!美聯儲�,加息大消息!)

美聯儲正面臨重大考驗。

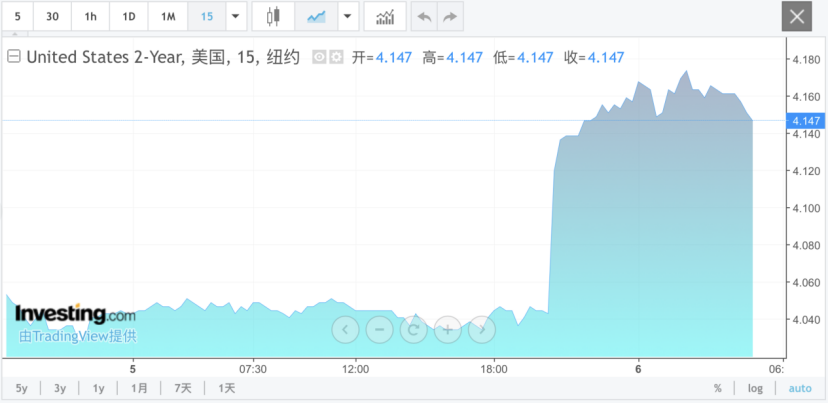

在一份爆表的非農就業報告發布后,關于美聯儲加息的討論愈發激烈�����。其中,美國國債市場更是遭遇了猛烈拋售,對貨幣政策預期最為敏感的兩年期美國國債收益率飆升至4.162%。目前交易員已將美聯儲今年12月加息25個基點完全納入定價���,10月加息概率約為60%。

但白宮方面的態度卻截然不同。美國總統特朗普此前表示��,希望看到降息���,但將利率決策權交給美聯儲主席凱文·沃什�����。特朗普的首席經濟顧問也表示��,這份就業報告實際上表明美聯儲未來仍有可能降息。號稱“美聯儲傳聲筒”的Nick Timiraos在最新發布的文章中表示,當前市場與白宮的分歧,使沃什正面臨空前考驗。

猛烈拋售潮

受美國5月非農就業數據大超預期影響���,美國國債遭遇猛烈拋售潮,美國兩年期國債收益率升至4.162%����,美國十年期國債收益率升至4.536%�,美國三十年國債收益率逼近5%�����。

目前利率互換市場已完全定價美聯儲2026年年內加息一次。

在此背景下��,華爾街主要投行中�����,絕大部分機構已經放棄了美聯儲2026年降息預測���,部分機構甚至轉而預測加息��。

在最新發布的報告中,高盛首席美國經濟學家David Mericle已徹底放棄了今年的降息預期���,并將模型中最后兩次降息的時間點大幅推遲至2027年6月、12月���。

高盛在報告中釋放了明確的信號:在關稅傳導效應、戰爭帶來的高油價以及AI需求的三重催化下����,2026年核心PCE通脹將持續站在3%以上�����,美聯儲短期內毫無降息的緊迫感。

但高盛認為美聯儲重啟加息的可能性不大��,最新報告將加息的概率從之前的10%上調至20%��。

高盛指出��,目前尚未看到戰爭引發的通脹沖擊出現廣泛蔓延的跡象,且密歇根大學長期通脹預期雖跳升至3.9%����,但高盛的持續通脹風險綜合指標依然處于低位�����。

與此同時�,摩根大通自今年1月起便將2027年加息納入預測基準;法國巴黎銀行則在周五非農數據公布后更新預測��,預計美聯儲將從2026年12月起連續加息三次���。

值得注意的是�,目前花旗集團仍堅持年內降息三次的判斷。

當地時間6月6日����,據彭博社報道�,花旗首席美國經濟學家Andrew Hollenhorst周五表示���,強勁的就業報告將令美聯儲官員在6月16日至17日的會議上“鷹派地聚焦于通脹上行風險,而非就業下行風險”��,但他預計未來三個月勞動力市場將趨于疲軟�,屆時市場將“重新定價降息可能性,而非加息概率”���。花旗維持美聯儲在9月����、10月和12月各降息25個基點的預測���。

Andrew Hollenhorst的核心判斷在于時間差:他認為當前強勁的就業數據不會持續��,勞動力市場將在未來三個月內出現明顯軟化,進而重新打開降息窗口�。

值得注意的是�,花旗去年在美聯儲預測上表現突出——當多家大型競爭對手預測美聯儲按兵不動時�,花旗準確預判了三次25個基點的降息。

沃什的重大考驗

美東時間6月5日����,Nick Timiraos在最新發表的文章中表示,美聯儲新任主席凱文·沃什剛上任兩周時間�,即將于6月16日至17日主持其首次議息會議��,當前市場與白宮的分歧,使其面臨空前考驗。

受強勁非農數據影響,市場對美聯儲年內加息的預期大幅升溫�����,交易員提高了年內加息押注�����,一位擁有投票權的美聯儲官員公開警告今夏可能需要加息��。

但白宮方面的態度卻截然不同。美國總統特朗普在社交媒體發文稱:“剛剛公布了一份非常出色的就業報告,股市應該上漲,而非下跌,經濟增長并不意味著通脹!”他表示希望看到降息,但將利率決策權交給沃什���;特朗普的首席經濟顧問凱文·哈塞特則辯稱,這份就業報告實際上表明����,美聯儲未來仍有可能降息�。

Nick Timiraos撰文指出����,這種劇烈搖擺的市場預期,凸顯出沃什在首次議息會議上面臨的巨大挑戰���,他需在控制通脹的市場訴求與白宮的降息期待間找到平衡。

Timiraos表示����,美聯儲內部的爭論也正逐漸朝著擔憂通脹的“鷹派”一方傾斜����,而這些“鷹派”官員本就對去年底降息持懷疑態度�����。

克利夫蘭聯儲主席貝絲·哈馬克周五在一份聲明中表示,目前維持利率不變是合理的��。但如果近期趨勢延續��,很快可能就需要采取行動����。這一表態暗示���,她已準備在7月底舉行的下一次議息會議上推動加息�����。

第二位擁有投票權的美聯儲官員——達拉斯聯儲主席洛麗·洛根本周早些時候也表示��,如果當前狀況持續,她將支持今年晚些時候加息�。

Timiraos認為����,如果今年夏天市場持續討論加息,抵押貸款利率和其他借貸成本可能進一步上升,而共和黨正準備迎接11月中期選舉,并需要為自身在控制生活成本方面的表現進行辯護。

責編:楊喻程

排版:劉珺宇

校對:呂久彪

聲明:證券時報力求信息真實�、準確���,文章提及內容僅供參考�,不構成實質性投資建議���,據此操作風險自擔

下載"證券時報"官方APP����,或關注官方微信公眾號���,即可隨時了解股市動態�����,洞察政策信息�,把握財富機會�。