值得注意的是,自2019年起,身負對賭協議的溜溜梅先后4次沖擊IPO。在對賭協議之下,溜溜梅已花費1.35億元回購,交出1.26億元利息。

“你沒事吧?你沒事吧?”

這一魔性廣告詞背后的溜溜梅,上市了。

6月15日,溜溜梅股份有限公司(以下簡稱“溜溜梅”,06658.HK)在港交所上市。

上市首日,溜溜梅股價暴漲193.71%,報收128港元。

值得注意的是,自2019年起,身負對賭協議的溜溜梅先后4次沖擊IPO。在對賭協議之下,溜溜梅已花費1.35億元回購,交出1.26億元利息。

這約等于其兩年的凈利潤:2023年至2025年,溜溜梅分別實現營收13.22億元、16.16億元、17.11億元;實現凈利潤9923萬元、1.48億元及1.82億元。

如今,隨著上市落定,溜溜梅終于暫時“沒事了”。

早期投資者離場、IPO前分紅

成立于1999年的溜溜梅是一家專注青梅產品的果類零食公司,主要產品為梅干零食、西梅產品、梅凍。根據弗若斯特沙利文的資料,2024年,溜溜梅在中國果類零食行業的零售額排名第一,市場份額為4.9%。

對于上市,溜溜梅屢敗屢戰。

溜溜梅曾在2019年向深交所提交上市申請,但在近6個月后“為了應對當時的市場環境”,主動撤回,隨后沉寂數年。

其間,因溜溜梅未在協議期限內遞交IPO申請,A輪投資者紅杉北京清倉離場,B輪個人投資者在重新評估后也出售了所持股份,消失在股東列表中。

2025年,溜溜梅兩度遞表港交所,均在六個月內失效。直至今年5月21日,第三次更新遞表材料,并將主體從“溜溜梅集團股份有限公司”更名為“溜溜梅股份有限公司”,才于5月26日通過聆訊,于6月15日上市。

值得注意的是,溜溜梅本次上市依然背負著對賭協議。

根據披露的協議內容,最初溜溜梅需在2025年內完成IPO,但當年兩度遞表均失效。逾期后投資者與溜溜梅再簽補充協議,將時限延長至2026年6月30日。

若依然上市失敗,深圳君榮、諾享瑾鴻及諾享東辰等投資者將恢復回購權。根據招股書,溜溜梅最后一輪融資后,深圳君榮尚持有公司5.52%的股份,華安基金持股約1.8%、興農基金持股約1.57%。

此次上市距離對賭截止日期僅剩15天,可謂驚險。

業內人士對21世紀經濟報道記者表示,作為一個成立27年的企業,溜溜梅的營收還沒邁過20億元的坎。這說明相較于其他頭部零食企業,溜溜梅依然缺乏品牌效應、規模效應。因此從資本市場的角度考量,會存在很大的不確定性。

“小眾、無剛需,是造成溜溜梅難以做大做強的核心原因。”業內人士表示,青梅本身是一個小眾的細分品類,整個應用場景并不是非常廣泛。其次,雖然溜溜梅在招股書中談論了一系列梅果對身體的好處,但從整個大健康的角度來說,消費者對其的剛需度并不高。

另一爭議在于,在此次遞表前11天,溜溜梅做了大手筆分紅。

5月10日,溜溜梅宣布分紅6730萬元,并于5月12日全額派付。而2025年末,溜溜梅現金及現金等價物僅余3390.4萬元。

招股書顯示,溜溜梅不少于78.8%的股份由創始人楊帆及配偶李慧敏直接或間接持有。以此比例測算,夫婦二人可從中獲得不少于5303萬元。

渠道變革,毛利率下滑

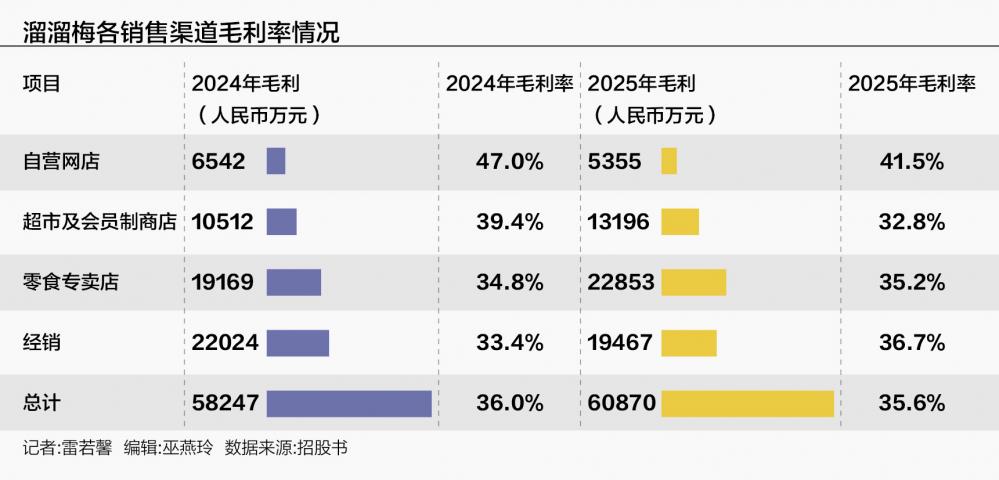

2023年至2025年,溜溜梅的綜合毛利率從40.1%降至35.6%,三年下降4.5個百分點。招股書稱,原材料價格波動及向新渠道大客戶采取的積極定價策略是主要原因。

過去兩年,好想來、零食很忙、趙一鳴等零食專賣店瘋狂擴張,成為主流零食消費方式。2025年,僅上述三家零食專賣店的營收之和就已經超過了1000億元。同時,山姆、開市客等會員制超市在國內風靡。

2023年至2025年,溜溜梅來自超市及會員制商店的營收占比從12.9%增長至23.5%,零食專賣店的占比從10.1%增長至38%。傳統經銷商的營收份額則從66%腰斬至31%。

溜溜梅無疑抓住了新渠道的擴張風口,營收實現了持續增長。但與此同時,其對于大客戶依賴程度不斷加深。

過去三年,來自前五大客戶的收入分別占各年度總收入的14.2%、33.1%及45.8%。其中,來自最大客戶的收入在2025年營收中的占比已經達到了16.4%。

去年,會員制超市山姆因上架好麗友、盼盼、溜溜梅等品牌被推上風口浪尖。消費者紛紛吐槽稱“去會員超市不是為了買普通超市就能買到的產品”。

事實上,溜溜梅為了進入會員制超市的貨架,也是煞費苦心,讓利不少。

招股書顯示,其超市及會員制商店的毛利率由2023年的45.1%降至2025年的32.8%,成為其毛利率最低的銷售渠道。

“主要是由于我們增加了一家會員制商店的定制西梅產品銷售,該產品的利潤率較低。”對于最近一年的毛利率減少,溜溜梅如此解釋。

本次港股上市,溜溜梅計劃將所得款項用于擴大產能、提升品牌知名度、擴大銷售網絡及開拓國際市場、招聘研發人員并推進研發計劃、補充運營資金和一般公司用途。

聲明:證券時報力求信息真實、準確,文章提及內容僅供參考,不構成實質性投資建議,據此操作風險自擔

下載"證券時報"官方APP,或關注官方微信公眾號,即可隨時了解股市動態,洞察政策信息,把握財富機會。